बोलिंजर बैंड पर आधारित ट्रेंड फॉलोइंग रणनीति

सारांश

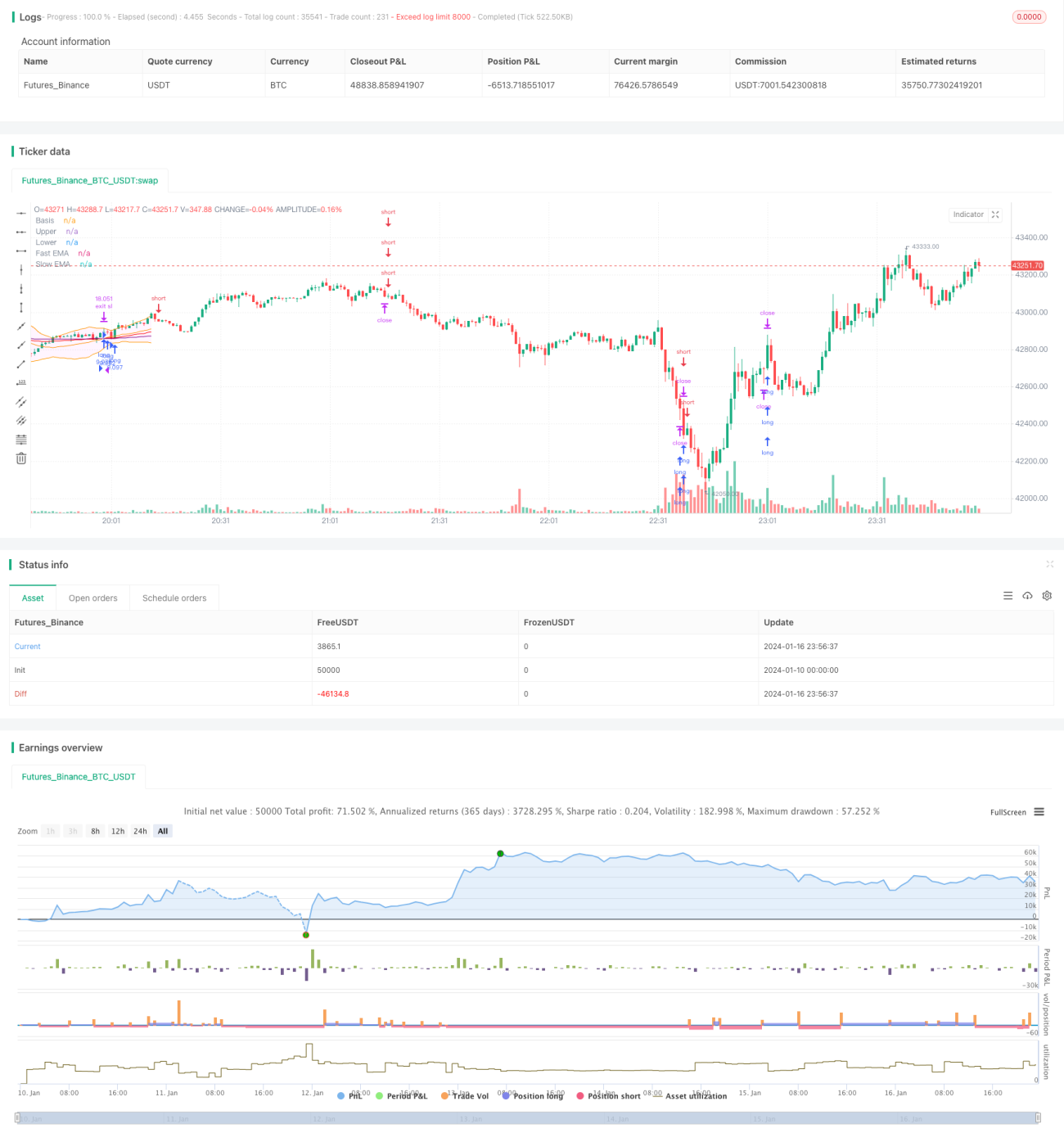

यह रणनीति मूल्य प्रवृत्ति की दिशा निर्धारित करने के लिए बोलिंजर बैंड इंडिकेटर का उपयोग करती है, और प्रवेश के लिए तेज़ और धीमी मूविंग एवरेज को जोड़ती है। जब मूल्य बोलिंजर बैंड के मध्य रेखा को तोड़ता है और तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है, तो यह लॉन्ग सिग्नल होता है। जब मूल्य बोलिंजर बैंड के मध्य रेखा से नीचे गिरता है और तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है, तो यह शॉर्ट सिग्नल होता है। स्टॉप-लॉस का तरीका ATR स्टॉप-लॉस है।

रणनीति का सिद्धांत

यह रणनीति मुख्य रूप से बोलिंजर बैंड इंडिकेटर और मूविंग एवरेज इंडिकेटर से बनी है।

बोलिंजर बैंड मध्य रेखा, ऊपरी रेखा और निचली रेखा से बना होता है। मध्य रेखा n-दिवसीय सरल मूविंग एवरेज है। ऊपरी और निचली रेखाएँ क्रमशः मध्य रेखा से k गुना मानक विचलन ऊपर और नीचे होती हैं। जब मूल्य ऊपरी रेखा के करीब पहुँचता है, तो यह ओवरबॉट (अत्यधिक खरीद) का संकेत देता है, और जब निचली रेखा के करीब पहुँचता है, तो यह ओवरसोल्ड (अत्यधिक बिक्री) का संकेत देता है। मध्य रेखा मूल्य प्रवृत्ति की दिशा दर्शाती है।

मूविंग एवरेज इंडिकेटर तेज़ मूविंग एवरेज और धीमी मूविंग एवरेज का उपयोग करता है। तेज़ मूविंग एवरेज का पैरामीटर 40 है, और धीमी मूविंग एवरेज का पैरामीटर 120 है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है, तो यह गोल्डन क्रॉस (लॉन्ग सिग्नल) होता है। जब तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है, तो यह डेड क्रॉस (शॉर्ट सिग्नल) होता है।

उपरोक्त इंडिकेटर नियमों के अनुसार, इस रणनीति के विशिष्ट ट्रेडिंग सिग्नल इस प्रकार हैं:

लॉन्ग सिग्नल: समाप्ति मूल्य बोलिंजर बैंड के मध्य रेखा को तोड़ता है और तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को ऊपर से पार करता है।

शॉर्ट सिग्नल: समाप्ति मूल्य बोलिंजर बैंड के मध्य रेखा से नीचे गिरता है और तेज़ मूविंग एवरेज धीमी मूविंग एवरेज को नीचे से पार करता है।

स्टॉप-लॉस तरीका: ATR स्टॉप-लॉस। स्टॉप-लॉस बिंदु वर्तमान मूल्य से 4 गुना ATR मान घटाकर प्राप्त किया जाता है।

लाभ विश्लेषण

यह रणनीति बोलिंजर बैंड इंडिकेटर और मूविंग एवरेज इंडिकेटर को जोड़ती है, जो मूल्य प्रवृत्ति की दिशा को प्रभावी ढंग से निर्धारित कर सकती है और अस्थिर बाजार में बार-बार पोजीशन खोलने से बचाती है।

बोलिंजर बैंड का मध्य रेखा मूल्य प्रवृत्ति को स्पष्ट रूप से दर्शाता है, और जब मूल्य मध्य रेखा को तोड़ता है तो एक मजबूत प्रवृत्ति संकेत बनता है। ऊपरी और निचली रेखाएँ ओवरबॉट और ओवरसोल्ड स्थितियों का प्रभावी ढंग से निर्धारण कर सकती हैं, जिससे अस्थिर बाजार में ऊँचाई पर खरीदने और नीचे बेचने से बचा जा सकता है।

तेज़ और धीमी मूविंग एवरेज का गोल्डन क्रॉस और डेड क्रॉस भी प्रवृत्ति निर्धारण का सामान्य तरीका है। बोलिंजर बैंड इंडिकेटर के साथ मिलकर, यह प्रवेश के समय को अधिक सटीकता से निर्धारित कर सकता है।

ATR स्टॉप-लॉस तरीका स्टॉप-लॉस बिंदु को बाजार की अस्थिरता के अनुसार स्वचालित रूप से समायोजित करने में सक्षम बनाता है, जिससे प्रति ट्रेड होने वाले नुकसान को प्रभावी ढंग से नियंत्रित किया जा सकता है।

जोखिम विश्लेषण

इस रणनीति का सबसे बड़ा जोखिम यह है कि मूल्य मध्य रेखा को तोड़ने के तुरंत बाद वापस आ सकता है, जिससे लाभ नहीं हो पाता है। इस स्थिति में नुकसान हो सकता है। समाधान यह है कि मूविंग एवरेज के पैरामीटर को उचित रूप से समायोजित किया जाए ताकि इंडिकेटर पैरामीटर बाजार की विशेषताओं से अधिक मेल खाएँ।

एक और जोखिम यह है कि अस्थिर बाजार में बोलिंजर बैंड और मूविंग एवरेज इंडिकेटर गलत संकेत दे सकते हैं। ऐसे में ट्रेडिंग सिग्नल को छोड़ने और अधिक स्पष्ट प्रवृत्ति का इंतजार करने पर विचार करना चाहिए, या पोजीशन के आकार को उचित रूप से कम करना चाहिए।

अनुकूलन की दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

बोलिंजर बैंड इंडिकेटर के पैरामीटर को समायोजित करना ताकि विभिन्न अवधियों की बाजार विशेषताओं के अनुकूल हो सके।

-

तेज़ और धीमी मूविंग एवरेज के पैरामीटर को समायोजित करना ताकि इंडिकेटर विशिष्ट ट्रेडिंग इंस्ट्रूमेंट से अधिक मेल खाए।

-

अन्य सहायक इंडिकेटर जोड़कर संयोजन बनाना, जिससे रणनीति की स्थिरता बढ़े।

-

पोजीशन प्रबंधन के तरीके को अनुकूलित करना, प्रवृत्ति बाजार में पोजीशन बढ़ाना और अस्थिर बाजार में पोजीशन कम करना।

-

विभिन्न स्टॉप-लॉस तरीकों का परीक्षण करना और बेहतर समाधान खोजना।

निष्कर्ष

समग्र रूप से, यह रणनीति एक विशिष्ट ट्रेंड फॉलोइंग रणनीति है। यह मूल्य प्रवृत्ति और ट्रेडिंग अवसरों का निर्धारण करने के लिए बोलिंजर बैंड और मूविंग एवरेज इंडिकेटर को जोड़ती है। रणनीति के सिग्नल स्पष्ट रूप से उत्पन्न होते हैं, जो स्वचालित क्वांटिटेटिव ट्रेडिंग के लिए उपयुक्त है। लेकिन इसमें कुछ जोखिम भी हैं, जिन्हें व्यापक बाजार परिस्थितियों के अनुकूल बनाने के लिए पैरामीटर और नियमों के अनुकूलन की आवश्यकता है। कुल मिलाकर, यह रणनीति ढाँचा व्यवहार्य है और इसमें सुधार की काफी गुंजाइश है।

- 1