Model Pemantauan Rata-rata Dua Moving Average

Gambaran Umum

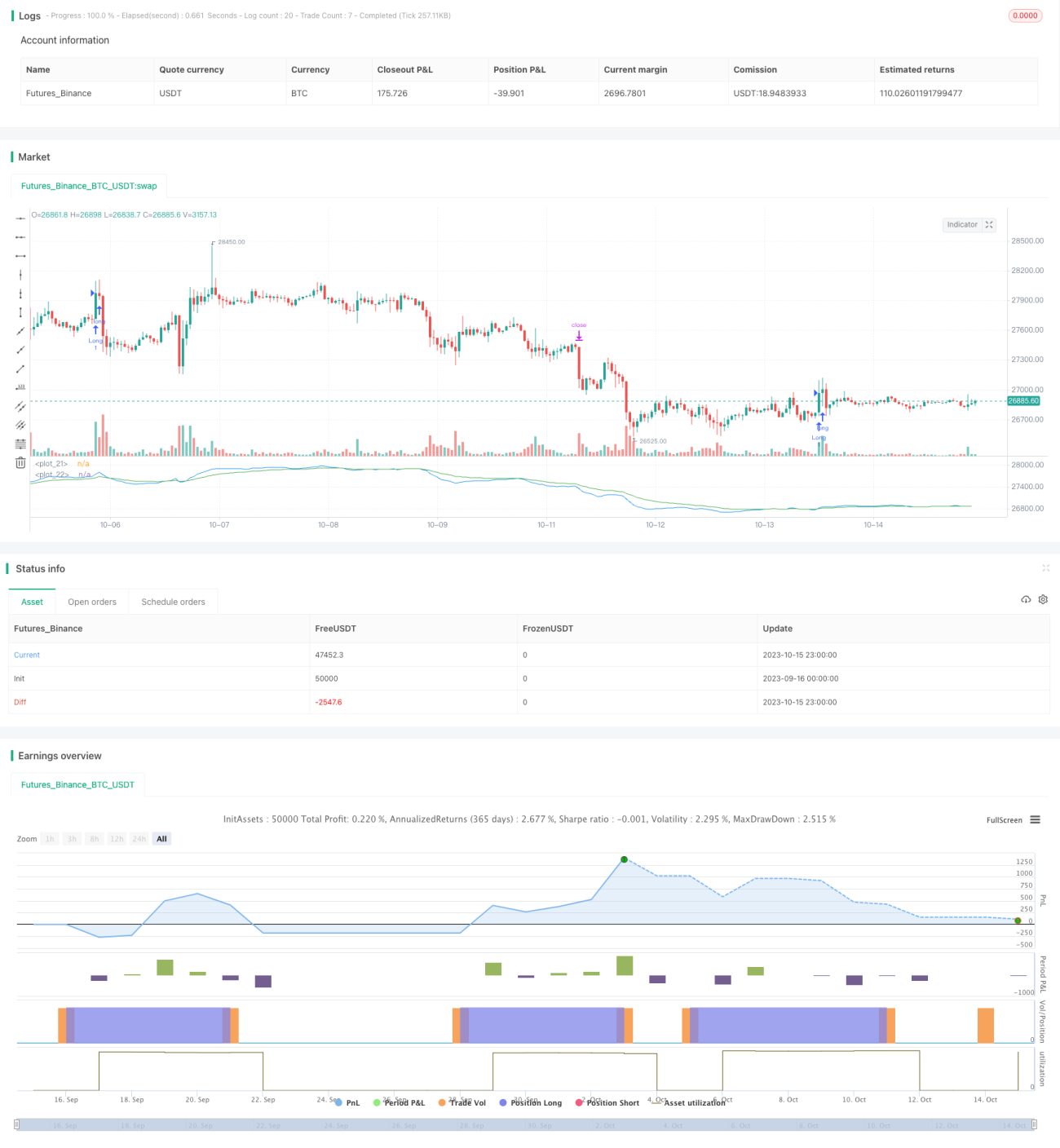

Strategi ini menggunakan kombinasi indikator Double Exponential Moving Average (EMA) dan Moving Average Convergence Divergence (MACD) untuk mengidentifikasi saham yang dinilai terlalu tinggi dalam jangka pendek dan melakukan short selling jangka pendek, sehingga memperoleh keuntungan saat harga saham turun. Strategi ini memanfaatkan sepenuhnya karakteristik EMA yang merespons perubahan harga dengan cepat, dikombinasikan dengan keunggulan MACD dalam memantau arah momentum, untuk menangkap peluang keuntungan jangka pendek pada titik transisi pasar bullish ke bearish.

Prinsip Strategi

-

Hitung EMA 8 hari dan EMA 26 hari. Ketika EMA 8 hari melintas di atas EMA 26 hari, dianggap sebagai sinyal beli.

-

Hitung EMA 12 hari, EMA 26 hari, dan EMA 9 hari dari selisih DEA untuk membentuk MACD. Ketika MACD melintas di atas DEA, dianggap sebagai sinyal beli.

-

Kondisi beli: EMA 8 hari > EMA 26 hari dan MACD melintas di atas DEA. Jika terpenuhi, lakukan posisi long.

-

Kondisi keluar: Tetapkan stop loss floating profit sebesar 3% dari harga masuk, dan trailing stop sebesar 1% dari harga masuk. Jika salah satu kondisi terpenuhi, tutup posisi.

Strategi ini secara bersamaan memanfaatkan karakteristik EMA yang merespons harga dengan cepat dan MACD yang menentukan arah momentum, untuk menentukan arah operasi pada titik kritis perubahan dari bullish ke bearish. EMA cepat mencerminkan koreksi nilai intrinsik jangka pendek dari EMA lambat, sedangkan MACD mencerminkan prakiraan perubahan kekuatan transaksi terhadap arah rata-rata bergerak. Indikator ganda ini meningkatkan akurasi dalam penentuan titik waktu transaksi.

Analisis Keunggulan

-

Kombinasi EMA dan MACD meningkatkan akurasi penentuan titik beli dan jual. EMA menangkap tren perubahan harga, MACD menentukan arah perubahan momentum. Keduanya digabungkan untuk mengidentifikasi titik ekstrem jangka pendek, menghindari kerugian akibat false breakout.

-

Trailing stop mengontrol risiko dan keluar tepat waktu untuk menghentikan kerugian. Setelah masuk, tetapkan trailing stop sebesar 1% untuk menghindari kerugian membesar.

-

Data backtest memadai. Strategi telah di-backtest sepanjang pasar bearish tahun 2022, mensimulasikan lingkungan perdagangan nyata.

-

Penyesuaian parameter yang fleksibel. Rasio stop loss dan rasio posisi dapat disesuaikan sendiri, sesuai dengan preferensi risiko individu.

Analisis Risiko

-

Perdagangan sering dilakukan, sehingga perlu pemantauan ketat. Menggunakan timeframe 5 menit menyebabkan frekuensi masuk dan keluar yang tinggi, memerlukan waktu yang cukup untuk mengikuti perdagangan.

-

Trailing stop mungkin menyebabkan keluar terlalu sering. Jika lebar trailing stop diatur terlalu kecil, dapat menyebabkan keluar posisi terlalu dini.

-

Kurang efektif saat pasar dalam tren sideways. EMA dan MACD lebih cocok untuk pasar dengan tren yang jelas.

-

Perlu mempertimbangkan biaya transaksi. Setiap transaksi dikenakan biaya komisi, perdagangan yang sering akan meningkatkan biaya.

Arah Optimasi

-

Menyesuaikan parameter periode EMA untuk mengoptimalkan waktu beli dan jual. Dapat diuji dengan memperpendek periode EMA cepat dan memperbesar selisih antar EMA, untuk menemukan kombinasi parameter terbaik.

-

Mengoptimalkan rasio stop loss untuk mengurangi risiko stop loss terlalu dini. Longgarkan lebar trailing stop secara tepat, hindari trailing stop yang terlalu agresif.

-

Menguji waktu holding yang berbeda untuk memilih periode holding optimal. Evaluasi keuntungan strategi di bawah berbagai waktu holding, temukan periode holding terbaik.

-

Mengevaluasi penambahan indikator teknis lain untuk memfilter sinyal. Dapat diuji dengan menambahkan indikator volatilitas, dll., untuk meningkatkan efektivitas keputusan perdagangan.

Kesimpulan

Strategi perdagangan dengan indikator Double EMA dan MACD ini bertujuan untuk menangkap peluang penurunan harga saham jangka pendek guna melakukan short selling dan memperoleh keuntungan. Strategi ini memanfaatkan sepenuhnya keunggulan EMA yang merespons cepat dan MACD yang menilai perubahan kekuatan, meningkatkan akurasi waktu transaksi di bawah verifikasi ganda. Ruang optimasi strategi terletak pada penyesuaian parameter, kontrol slippage, waktu holding, dan lain-lain. Setelah optimasi parameter yang hati-hati, dapat diperoleh keuntungan yang baik.

- 1