Strategi Trading Pembalikan Jangka Pendek Berdasarkan Indikator RSI

Ikhtisar

Strategi ini menggunakan indikator RSI untuk mengidentifikasi tren dan kondisi overbought/oversold, dikombinasikan dengan EMA untuk menentukan arah tren saat ini. Ketika arah tren selaras dengan sinyal RSI, dilakukan pembukaan posisi berlawanan (reverse) untuk mewujudkan perdagangan reversal jangka pendek.

Prinsip Strategi

-

Menggunakan indikator EMA untuk menentukan arah tren saat ini. Ketika harga berada di atas garis EMA, didefinisikan sebagai tren naik; ketika harga di bawah garis EMA, didefinisikan sebagai tren turun.

-

Menggunakan indikator RSI untuk mengidentifikasi kondisi overbought/oversold. RSI di atas 60 adalah zona overbought, di bawah 40 adalah zona oversold.

-

Ketika tren naik dan RSI di bawah 40, menghasilkan sinyal beli; ketika tren turun dan RSI di atas 60, menghasilkan sinyal jual.

-

Saat sinyal beli dan jual dihasilkan, masing-masing atur harga take profit dan stop loss. Harga take profit dihitung berdasarkan persentase tertentu dari harga buka; harga stop loss dihitung berdasarkan persentase tertentu dari harga buka.

-

Ketika posisi lebih besar dari 0, pasang order take profit; ketika posisi kurang dari 0, pasang order stop loss.

Analisis Kelebihan

-

Strategi menggunakan indikator EMA dan RSI secara tepat untuk mengidentifikasi tren dan kondisi overbought/oversold, menghindari perdagangan melawan tren.

-

Strategi menggunakan metode trading reversal jangka pendek, mampu menangkap peluang profit dari pergerakan jangka pendek.

-

Strategi menetapkan titik take profit dan stop loss, membantu mengunci keuntungan dan mengendalikan risiko.

-

Logika trading strategi jelas dan sederhana, mudah dipahami dan diimplementasikan, cocok untuk dipelajari oleh pemula.

-

Strategi dapat dioptimalkan dengan menyesuaikan periode EMA, parameter RSI, dll., agar sesuai dengan instrumen dan lingkungan trading yang berbeda.

Analisis Risiko

-

Risiko kegagalan reversal. Reversal jangka pendek mungkin gagal, sehingga menyebabkan kerugian.

-

Risiko tren tidak jelas. Dalam kondisi sideways, EMA sulit menentukan arah tren yang jelas, dapat menghasilkan sinyal yang salah.

-

Risiko stop loss tersentuh. Jika stop loss diatur terlalu dekat, mungkin tersentuh secara tidak sengaja.

-

Risiko overfitting. Optimalisasi berlebihan pada data historis mungkin tidak dapat beradaptasi dengan lingkungan real-time.

-

Risiko frekuensi trading terlalu tinggi. Frekuensi trading jangka pendek yang terlalu tinggi akan menghasilkan biaya trading yang besar.

Arah Optimasi

-

Mengoptimalkan parameter EMA dan RSI untuk menemukan kombinasi parameter terbaik. Dapat diperoleh melalui backtesting menyeluruh.

-

Menambahkan kondisi filter untuk menghindari sinyal salah dalam kondisi sideways. Misalnya menambahkan kondisi volume.

-

Mengoptimalkan rasio take profit dan stop loss untuk menemukan rasio terbaik dalam mengunci keuntungan. Rasio stop loss tidak boleh terlalu besar, dapat diperlonggar secukupnya.

-

Menambahkan strategi manajemen posisi, misalnya posisi tetap, martingale, dll., untuk mengendalikan kerugian per transaksi.

-

Menggabungkan dengan indikator lain, misalnya MACD, KD, dll., untuk meningkatkan akurasi sinyal. Atau dioptimalkan menjadi model multi-faktor.

-

Melakukan backtesting pada data real-time, terus mengoptimalkan parameter agar strategi sesuai dengan kondisi pasar terkini.

Kesimpulan

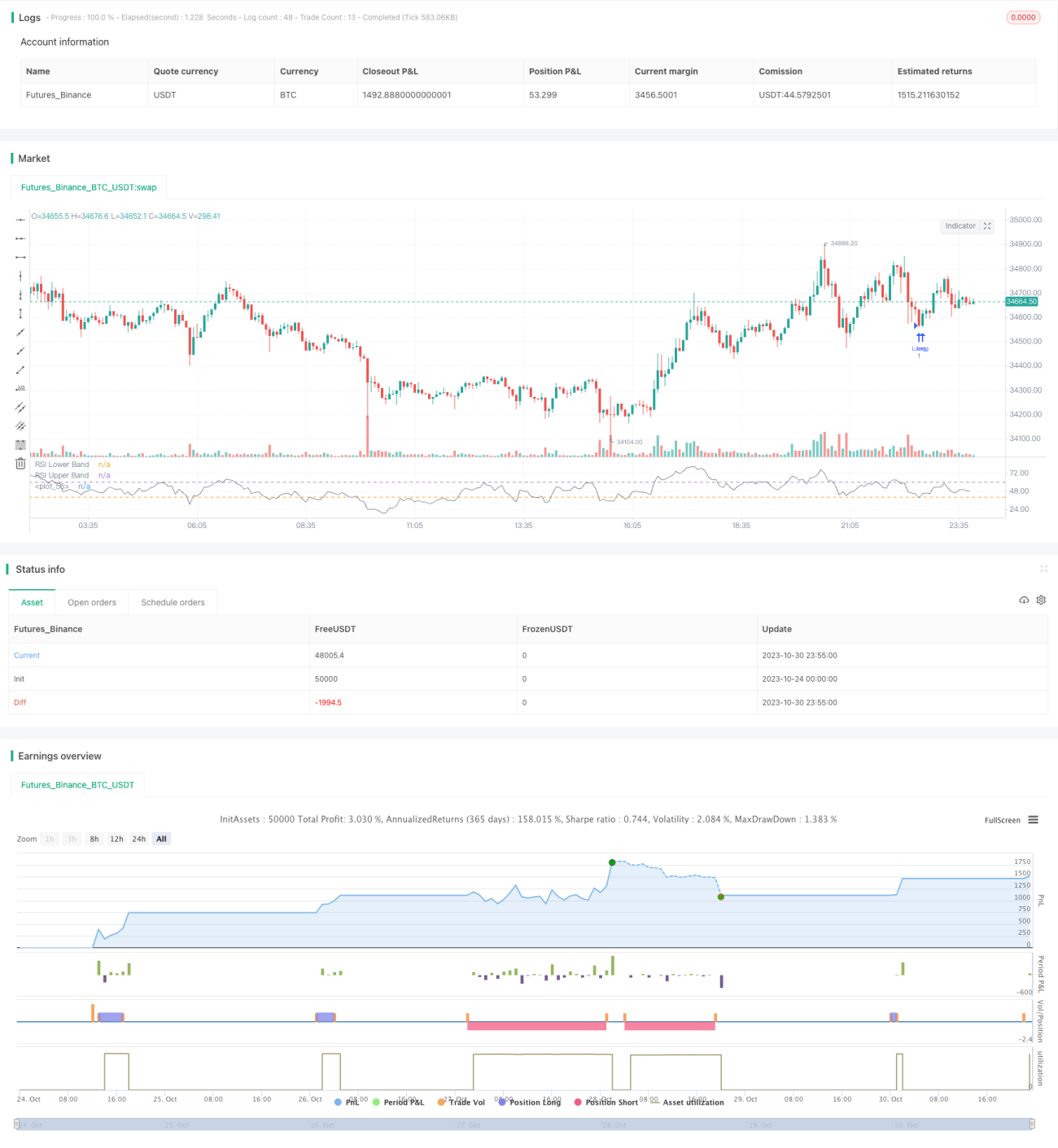

Strategi ini dirancang berdasarkan indikator EMA dan RSI sebagai strategi trading reversal jangka pendek, menggunakan logika trading berupa penentuan tren dan identifikasi overbought/oversold, serta menetapkan take profit dan stop loss untuk mengendalikan risiko sambil meraih keuntungan jangka pendek. Kelebihan strategi ini adalah sederhana dan mudah digunakan, logika jelas, dan melalui optimasi parameter dapat diperoleh hasil backtesting yang baik. Namun dalam perdagangan nyata tetap perlu mewaspadai risiko seperti kegagalan reversal, pasar sideways, dan perlu melakukan manajemen risiko. Secara keseluruhan, strategi ini memberikan ide trading jangka pendek yang sederhana dan praktis bagi pemula, layak dipelajari dan dijadikan referensi.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-31 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sarahann999

//@version=5

strategy("RSI Strategy", shorttitle="RSI", overlay= false)- 1