Strategi Perdagangan Nifty Berdasarkan Indikator RSI

Ikhtisar

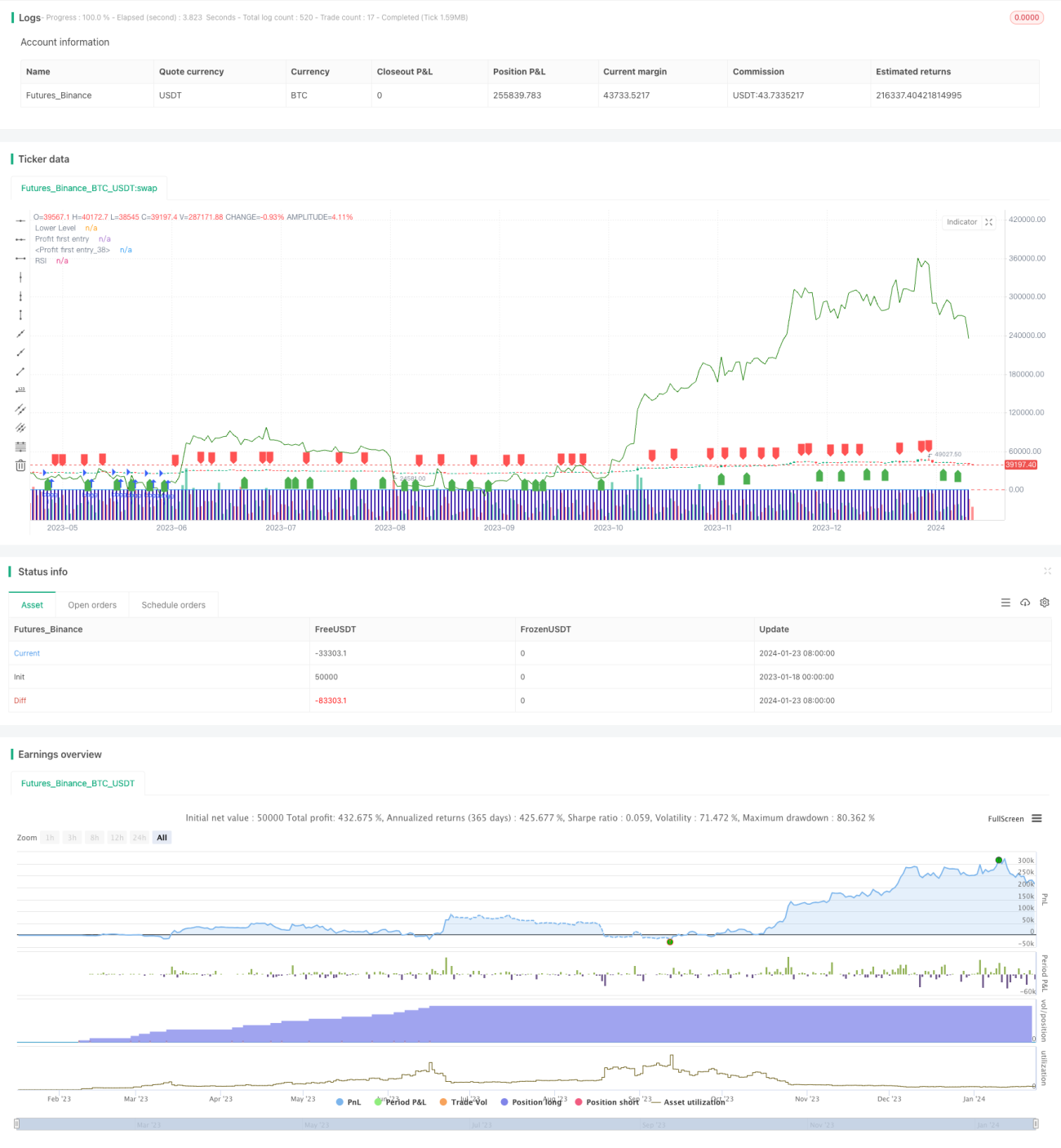

Strategi ini didasarkan pada indikator Relative Strength Index (RSI) dan dirancang sebagai strategi investasi kuantitatif untuk perdagangan indeks Nifty. Strategi ini memanfaatkan sinyal overbought dan oversold dari RSI untuk melakukan pembelian saat harga rendah dan penjualan saat harga tinggi, dengan tujuan meraih keuntungan berlebih.

Prinsip Strategi

Strategi ini menggunakan RSI periode 2 sebagai sinyal perdagangan. Ketika RSI menembus ke atas level 20, posisi long diambil; ketika RSI menembus ke bawah level 70, posisi ditutup. Dengan demikian, strategi ini dapat menangkap peluang koreksi jangka pendek pada indeks.

Prinsip spesifiknya adalah: ketika RSI berada di bawah 20, pasar berada dalam kondisi oversold, yang mengindikasikan aset dinilai terlalu rendah dan menandakan potensi pemantulan; ketika RSI menembus ke atas 20, posisi long diambil. Ketika RSI di atas 70, pasar berada dalam kondisi overbought, yang mengindikasikan aset dinilai terlalu tinggi dan menandakan potensi koreksi; ketika RSI menembus ke bawah 70, posisi ditutup.

Analisis Keunggulan

Ini adalah strategi kuantitatif yang memanfaatkan indikator untuk mengidentifikasi peluang overbought dan oversold jangka pendek. Dibandingkan dengan strategi machine learning dan statistical arbitrage yang kompleks, keunggulan strategi ini terutama terletak pada:

- Prinsip sederhana dan jelas, mudah dipahami dan diverifikasi

- Parameter indikator sedikit, mudah dioptimalkan dan disesuaikan

- Mengejar keuntungan berlebih jangka pendek, sesuai dengan konsep trading ayunan

- Periode perdagangan dapat disesuaikan secara kustom, sesuai dengan berbagai ekspektasi

Analisis Risiko

Strategi ini terutama memiliki risiko berikut:

- Tidak dapat menangani tren jangka panjang, mudah kehilangan pergerakan besar

- Terlalu bergantung pada optimasi parameter, ada risiko overfitting

- Tidak memiliki mekanisme stop-loss, tidak dapat mengendalikan kerugian secara efektif

- Frekuensi perdagangan tinggi, mempengaruhi waktu holding dan menghasilkan biaya transaksi lebih besar

Untuk mengendalikan risiko di atas, dapat dioptimalkan dari beberapa aspek berikut:

- Menggabungkan indikator tren untuk mengidentifikasi pergerakan jangka panjang

- Menggunakan metode Walk Forward Analysis untuk mencegah overfitting

- Menetapkan titik stop-loss untuk memotong kerugian tepat waktu

- Menyesuaikan parameter perdagangan secara tepat untuk mengontrol frekuensi perdagangan

Arah Optimasi

Strategi ini terutama dapat dioptimalkan dari beberapa aspek berikut:

- Mengoptimalkan parameter RSI untuk menemukan kombinasi parameter optimal

- Menambahkan mekanisme stop-loss untuk mengendalikan drawdown maksimum

- Menggabungkan indikator seperti moving average untuk menilai tren jangka panjang

- Menambahkan modul manajemen posisi untuk mengoptimalkan alokasi posisi

- Menambahkan fungsi copyright kuantitatif untuk menyesuaikan parameter secara otomatis

Ringkasan

Strategi ini merancang strategi perdagangan jangka pendek berdasarkan indikator RSI, memanfaatkan sinyal overbought dan oversold dari RSI untuk melakukan pembelian saat harga rendah dan penjualan saat harga tinggi, dengan tujuan meraih keuntungan berlebih. Prinsip strategi ini sederhana dan mudah diimplementasikan, namun memiliki masalah seperti frekuensi perdagangan yang cukup tinggi dan ketidakmampuan mengidentifikasi tren jangka panjang. Ke depannya, strategi ini dapat ditingkatkan melalui optimasi parameter RSI, penambahan mekanisme stop-loss, dan penggabungan penilaian tren agar lebih stabil dan andal.

- 1