Strategi Pelacakan Tren Berdasarkan Rata-Rata Bergerak Adaptif

Ikhtisar

Strategi ini menggunakan indikator Kaufman Adaptive Moving Average (KAMA) untuk merancang sistem trading yang mengikuti tren. Sistem ini dapat dengan cepat mengikuti tren saat terbentuk dan menyaring noise di pasar yang bergerak sideways. Selain itu, sistem ini juga mengintegrasikan Parabolic SAR (PSAR) dan Average True Range Trailing Stop (ATR Trailing Stop) sebagai mekanisme stop loss, sehingga memiliki kemampuan manajemen risiko yang kuat.

Prinsip Strategi

-

Panjang indikator KAMA disesuaikan secara dinamis berdasarkan volatilitas pasar dalam periode terakhir. Ketika perubahan harga lebih besar daripada noise terkini, jendela EMA menjadi lebih pendek; ketika perubahan harga lebih kecil daripada noise terkini, jendela EMA menjadi lebih panjang. Hal ini memungkinkan KAMA untuk dengan cepat mengikuti tren dan menyaring noise di pasar yang bergerak sideways.

-

Sistem terutama menggunakan KAMA tercepat (KAMA 1) untuk menentukan arah tren. Ketika KAMA 1 naik, posisi long diambil; ketika turun, posisi short diambil. Untuk menyaring false breakout, ditetapkan filter KAMA. Sinyal trading hanya dihasilkan ketika perubahan KAMA 1 melebihi satu standar deviasi dari volatilitas terkini.

-

Mengenai stop loss, sistem menyediakan tiga opsi stop loss yang dapat dipilih: berdasarkan pembalikan KAMA, pembalikan PSAR, atau trailing stop ATR. Investor dapat memilih satu atau kombinasi dari beberapa opsi sesuai preferensi pribadi.

Analisis Keunggulan

-

Desain unik indikator KAMA memungkinkan sistem untuk dengan cepat menangkap tren yang baru muncul, berhenti trading di pasar yang bergerak sideways, secara efektif mengontrol frekuensi trading, dan mengurangi slippage serta biaya komisi yang tidak perlu.

-

Sistem ini dilengkapi dengan berbagai mekanisme stop loss. Investor dapat memilih skema stop loss yang sesuai dengan preferensi risiko pribadi, sehingga dapat mengontrol kerugian per transaksi secara efektif.

-

Sistem sepenuhnya didasarkan pada indikator dan garis stop loss, sehingga menghindari masalah umum seperti entry yang salah akibat pergeseran harga.

-

Parameter yang dapat disesuaikan dan kombinasi kondisi memberikan ruang yang sangat besar untuk kustomisasi sistem. Pengguna dapat mengoptimalkannya sesuai dengan instrumen dan timeframe yang berbeda.

Analisis Risiko

-

Sistem tidak mempertimbangkan risiko sistemik, sehingga tidak dapat mengontrol kerugian secara efektif dalam kondisi pasar yang ekstrem.

-

Parameter sistem mungkin perlu disesuaikan untuk instrumen dan timeframe yang berbeda; jika tidak, dapat menghasilkan hasil yang terlalu agresif atau terlalu konservatif.

-

Jika hanya mengandalkan indikator KAMA sebagai stop loss, bisa terjebak di pasar yang bergerak sideways. Hal ini perlu dikombinasikan dengan PSAR atau trailing stop ATR untuk mengatasinya.

Arah Optimasi

-

Menambahkan indikator filter tren, seperti ADX atau indikator volatilitas implisit, untuk menghindari sinyal palsu di fase sideways dan transisi tren.

-

Melakukan optimasi dan backtest parameter untuk instrumen tunggal dan timeframe tetap guna meningkatkan stabilitas. Dimensi optimasi meliputi kombinasi parameter KAMA, parameter stop loss, dll.

-

Mencoba model Machine Learning sebagai pengganti optimasi parameter. Melatih jaringan saraf atau model pohon keputusan untuk menentukan waktu entry/exit dan stop loss menggunakan data historis yang besar.

-

Mencoba移植 strategi ini ke instrumen lain, seperti cryptocurrency. Ini mungkin memerlukan penyesuaian parameter atau penambahan indikator pendukung lainnya.

Kesimpulan

Strategi ini mengintegrasikan penentuan tren KAMA dan berbagai metode stop loss, sehingga dapat secara efektif mengikuti arah tren dan mengontrol risiko. Keunikan indikator KAMA memungkinkan strategi dengan cepat mengidentifikasi arah tren yang baru muncul dan menghindari masalah false breakout. Parameter yang dapat disesuaikan dan dioptimalkan memberikan ruang yang luas bagi pengguna untuk melakukan penyesuaian personal. Jika dilakukan optimasi parameter untuk instrumen tunggal dan timeframe tunggal serta integrasi model Machine Learning, performa strategi berpotensi untuk ditingkatkan lebih lanjut.

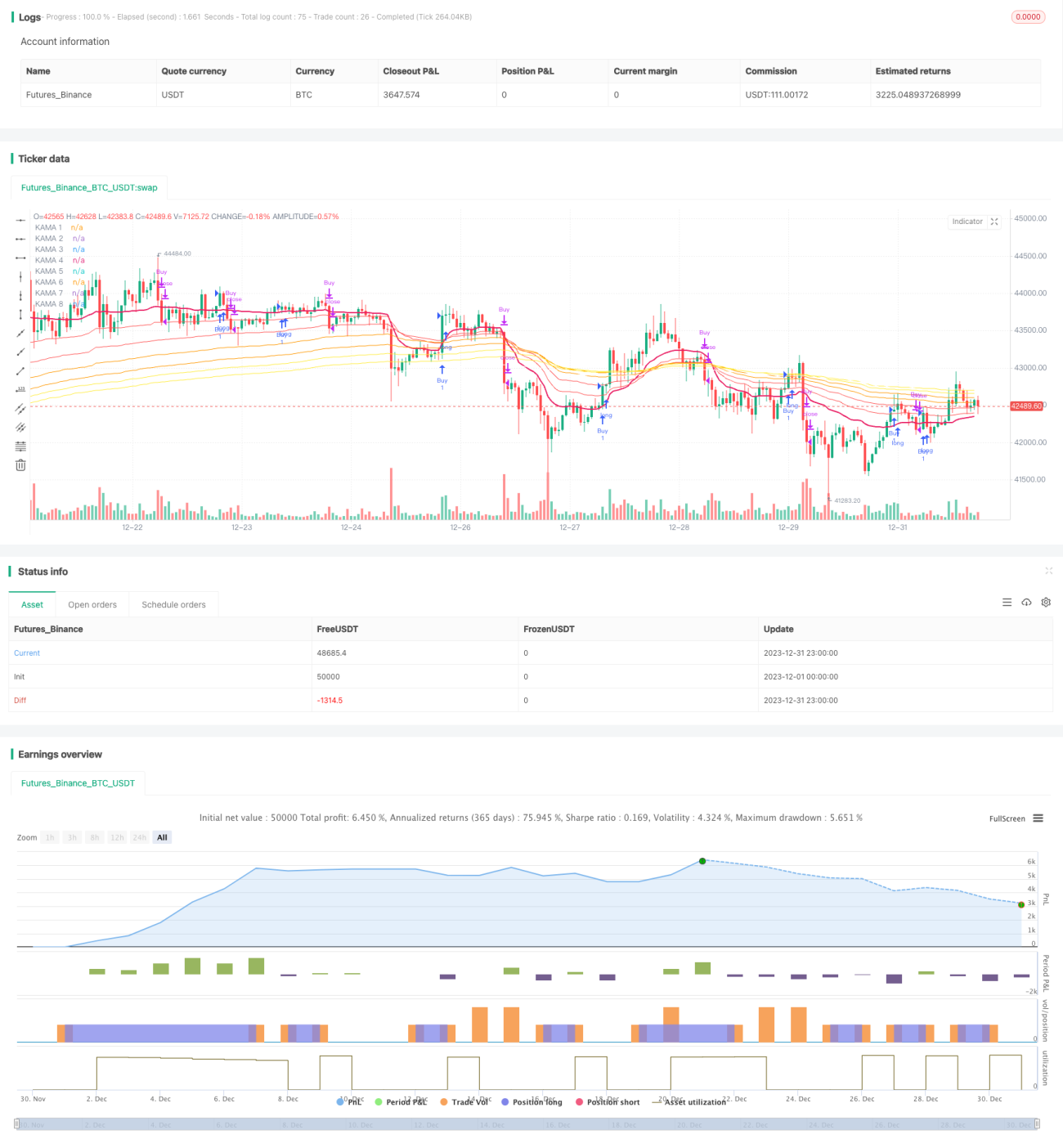

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BenHampson

// @version=4

// Credit to:- 1