Strategi Perdagangan Otomatis Long-Short Berdasarkan Indikator RSI

Ikhtisar

Strategi ini merancang sistem perdagangan otomatis long-short berdasarkan indikator RSI. Sistem ini dapat secara otomatis masuk posisi beli (long) atau jual (short) saat RSI menunjukkan kondisi overbought atau oversold, dan keluar dari posisi dengan stop loss ketika kondisi tertentu terpenuhi.

Prinsip Strategi

Strategi ini menggunakan indikator RSI untuk menilai kondisi overbought dan oversold di pasar. Secara spesifik, ketika indikator RSI berada di bawah garis oversold yang ditetapkan, maka dilakukan entry posisi beli (long); ketika indikator RSI berada di atas garis overbought yang ditetapkan, maka dilakukan entry posisi jual (short).

Selain itu, strategi ini juga menetapkan kondisi keluar. Setelah masuk posisi beli, jika indikator RSI kembali menembus garis overbought dari bawah, maka akan memicu stop loss untuk posisi beli tersebut. Demikian pula, setelah masuk posisi jual, jika indikator RSI kembali menembus garis oversold dari atas, maka akan memicu stop loss untuk posisi jual tersebut.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah penggunaan indikator RSI untuk menilai kondisi overbought dan oversold di pasar, yang merupakan metode analisis teknikal yang cukup matang dan andal dalam perdagangan kuantitatif. Dibandingkan dengan strategi moving average sederhana, strategi ini dapat menangkap titik balik pasar dengan lebih akurat, sehingga meningkatkan potensi keuntungan sistem perdagangan.

Selain itu, strategi ini menetapkan kondisi keluar yang secara efektif dapat mengendalikan risiko kerugian akibat pergerakan pasar satu arah yang kuat. Hal ini sangat kontras dengan strategi trend-following tradisional, dan dapat menghindari situasi posisi terjebak.

Analisis Risiko

Risiko terbesar dari strategi ini adalah kemungkinan sinyal perdagangan yang dihasilkan oleh indikator RSI bisa saja keliru. Tidak ada indikator teknikal yang dapat memprediksi pergerakan pasar dengan akurasi 100%, dan RSI tidak terkecuali. Ketika RSI salah menandakan sinyal overbought atau oversold, strategi ini akan menghasilkan entry yang salah.

Untuk mengurangi risiko ini, strategi ini dilengkapi dengan garis stop loss. Namun, dalam pasar yang bergerak satu arah, probabilitas garis stop loss tersentuh juga cukup besar. Dalam situasi seperti itu, diperlukan intervensi manual untuk menutup posisi yang salah. Secara keseluruhan, sebagai sistem perdagangan otomatis, strategi ini masih memerlukan pemantauan dan penyesuaian manual agar dapat bekerja secara optimal.

Arah Optimasi

Strategi ini masih memiliki ruang untuk optimasi lebih lanjut:

-

Menggabungkan beberapa indikator untuk mengonfirmasi sinyal entry, guna menghindari entry yang salah akibat penilaian tunggal RSI. Misalnya, dapat ditambahkan indikator moving average, dll.

-

Mengoptimalkan parameter RSI, mencari panjang RSI yang lebih sesuai, sehingga penilaian overbought dan oversold menjadi lebih akurat.

-

Mengoptimalkan pengaturan garis stop loss, untuk meminimalkan kerugian sebanyak mungkin sambil memastikan garis stop loss tidak terlalu sensitif.

Kesimpulan

Secara keseluruhan, strategi perdagangan otomatis berbasis RSI ini memiliki keunggulan dalam mengidentifikasi kondisi pasar overbought dan oversold secara efektif. Dengan masuk ke posisi beli dan jual pada saat level RSI ekstrem, strategi ini bertujuan untuk mengambil keuntungan dari pembalikan pasar. Mekanisme stop loss juga membantu membatasi kerugian dalam tren satu arah yang kuat. Namun, risiko kesalahan sinyal RSI tetap ada. Optimasi lebih lanjut pada indikator konfirmasi, parameter RSI, dan level stop loss dapat meningkatkan profitabilitas dan kemampuan pengendalian risiko strategi ini. Seperti semua sistem otomatis, pengawasan manual tetap diperlukan untuk intervensi dalam situasi pasar yang khusus.

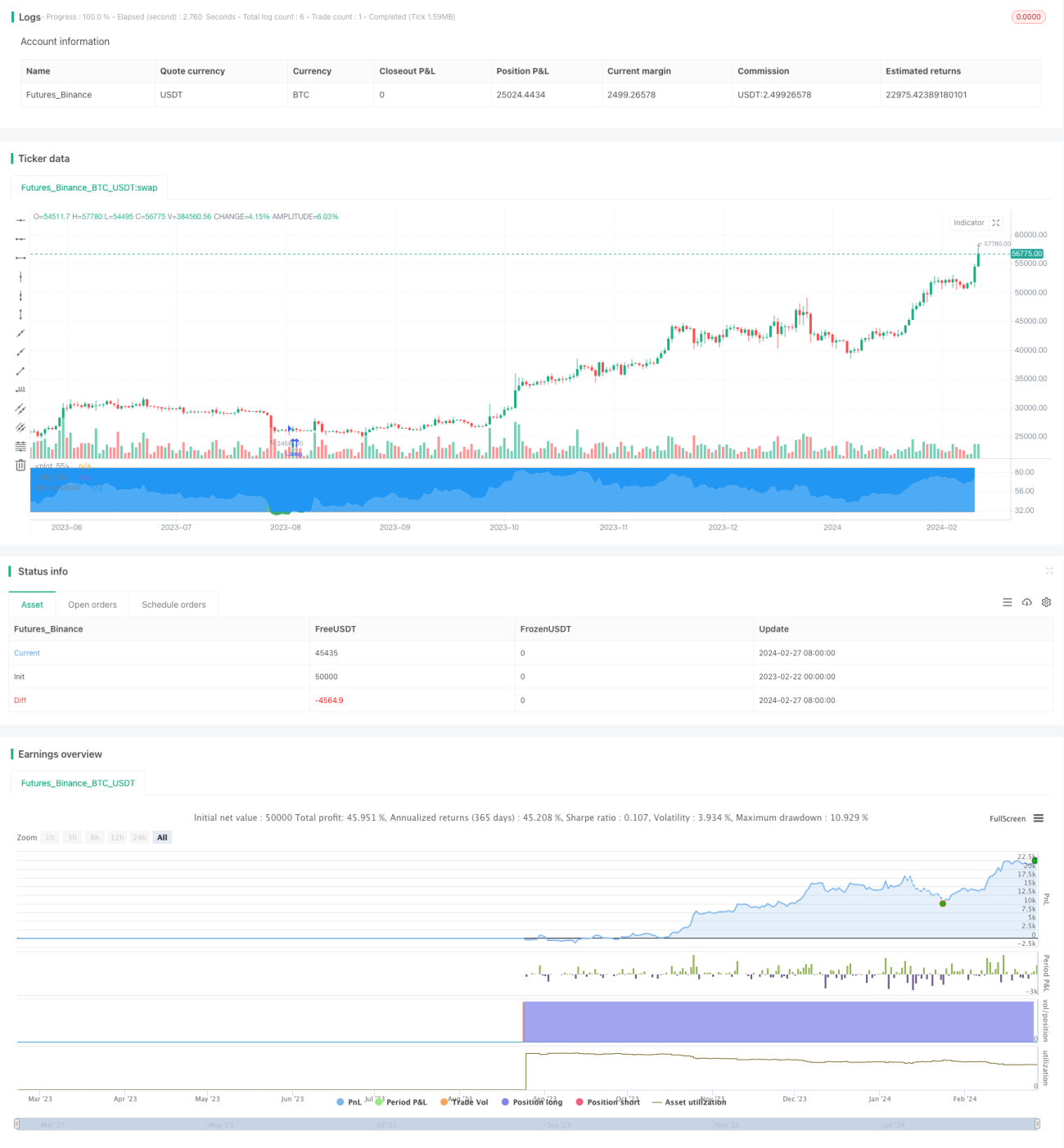

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1