適応型トレンドフォローストップロス戦略

概要

本戦略はWilder Volatility Trailing Stopの手法を採用し、ATRインジケーターと異なるタイプの移動平均線を組み合わせることで、適応性の高いトレンドフォロー型ストップロス戦略を実現します。

戦略の原理

この戦略の中核はWilder Volatility Trailing Stopアルゴリズムです。まずATRを計算し、入力パラメータに従ってATRの期間と乗数を求め、動的なストップロスラインを算出します。そして終値、高値、安値のいずれかの価格を基準に、ストップロスラインの高値と安値を継続的に更新します。価格がこのストップロスラインをブレイクした時点で、買いまたは売りのシグナルを発します。

コードでは、まずf_ma関数によりRMA、EMA、SMA、Hull MAなど複数の移動平均線を実装しています。その後、ATRを計算し、ユーザー設定の乗数を掛けることで、ボラティリティに基づくストップロスラインを生成します。highest関数とlowest関数を用いてストップロスラインの最高値と最安値を追跡し、価格がそれをブレイクした時に取引を実行します。

本戦略はATRインジケーター、異なる種類の移動平均線、パラメータ設定を柔軟に活用することで、極めて適応性の高いトレンドフォロー型ストップロス戦略を実現します。トレンドを効果的に追跡し、市場に大きなドローダウンが発生した場合にストップロスで離脱することができます。

優位性の分析

- 本戦略はまずWilder Volatility Trailing Stopアルゴリズムを採用しており、これは成熟した信頼性の高いトレンドフォロー型ストップロス手法です。

- 戦略はATRインジケーターを用いて動的にストップロスラインを計算するため、ストップロスポイントが硬直的になるのを防ぎます。ATRは市場のボラティリティとリスクレベルを効果的に反映します。

- コードはRMA、EMA、SMA、Hull MAなど複数の移動平均線から選択可能で、戦略の適応性を高めています。

- ATR期間や乗数パラメータを調整することで、異なる市場に最適なパラメータを見つけ、戦略効果を最適化できます。

- 高値、安値、終値など異なる価格選択肢を用いてストップロスラインを計算するため、各銘柄に合わせた最適化が可能です。

- 総じて、本戦略は信頼性が高く、適応性に優れ、最適化が容易なトレンドフォロー型ストップロス戦略です。

リスク分析

- 本戦略は主にパラメータ最適化に依存しており、異なる市場や銘柄ごとに適切なATRと乗数の組み合わせをテストする必要があります。そうしなければストップロスの効果が不十分となる可能性があります。

- レンジ相場では、ATRストップロスラインが頻繁にトリガーされる可能性があります。トレンド判断指標と組み合わせて最適化し、レンジ相場での誤発注を避ける必要があります。

- ストップロスラインが緩すぎるとドローダウン時のロスカットを逃し、逆に厳しすぎると取引頻度とスリッページコストが増加します。適切なバランスを見つけるために十分なテストが必要です。

- 複数の移動平均線の選択肢があるため、戦略効果にばらつきが生じる可能性があります。特定の銘柄に対しては主要な移動平均線を1つ選び、その他は補助的な参考として用いるべきです。

- 本戦略はトレンドフォローに重点を置いており、直接的な利益獲得は目的としていません。他のエントリー・イグジット戦略や利確戦略と組み合わせて使用することを検討すべきです。

- パラメータが不適切な場合、取引が頻発したり保有期間が長くなりすぎる問題が発生する可能性があります。最適化によって解決する必要があります。

最適化の方向性

- トレンド指標を追加し、トレンドの有無を判断することで、レンジ相場での損失を回避できる可能性があります。

- 反転指標の要素を加え、弱気トレンドと強気トレンドの切り替え時に、より迅速にストップロスしてポジションを反転させるテストが考えられます。

- ATR期間パラメータを取引銘柄の特性に関連付け、銘柄ごとに異なるATR期間設定を試すことができます。

- 出来高指標を追加し、出来高が著しく減少した場合にストップロスラインの収束速度を速めることを検討できます。

- ドローダウンの比率を大きめに設定してストップロスすることも考えられますが、通常のリトレースメントでストップロスが発生しないよう、厳しすぎないように注意する必要があります。

- 他の指標と組み合わせて勢いを判断し、パラメータを最適化することで、勢いが弱い場合にはストップロス範囲を適度に緩めることができます。

まとめ

本戦略はWilder Volatility Trailing Stopの概念に基づき、ATRインジケーターを活用して極めて適応性の高いトレンドフォロー型ストップロス戦略を設計しています。パラメータ最適化により様々な取引銘柄にうまく適合させることができ、信頼性と実用性を兼ね備えたストップロス戦略です。ただし、リスクにも注意し、トレンド判断や出来高要素などを追加することでさらなる最適化を図り、より安定した信頼性を高める必要があります。また、他の戦略と組み合わせて使用することで、ストップロス戦略の効果を最大限に発揮させることが重要です。

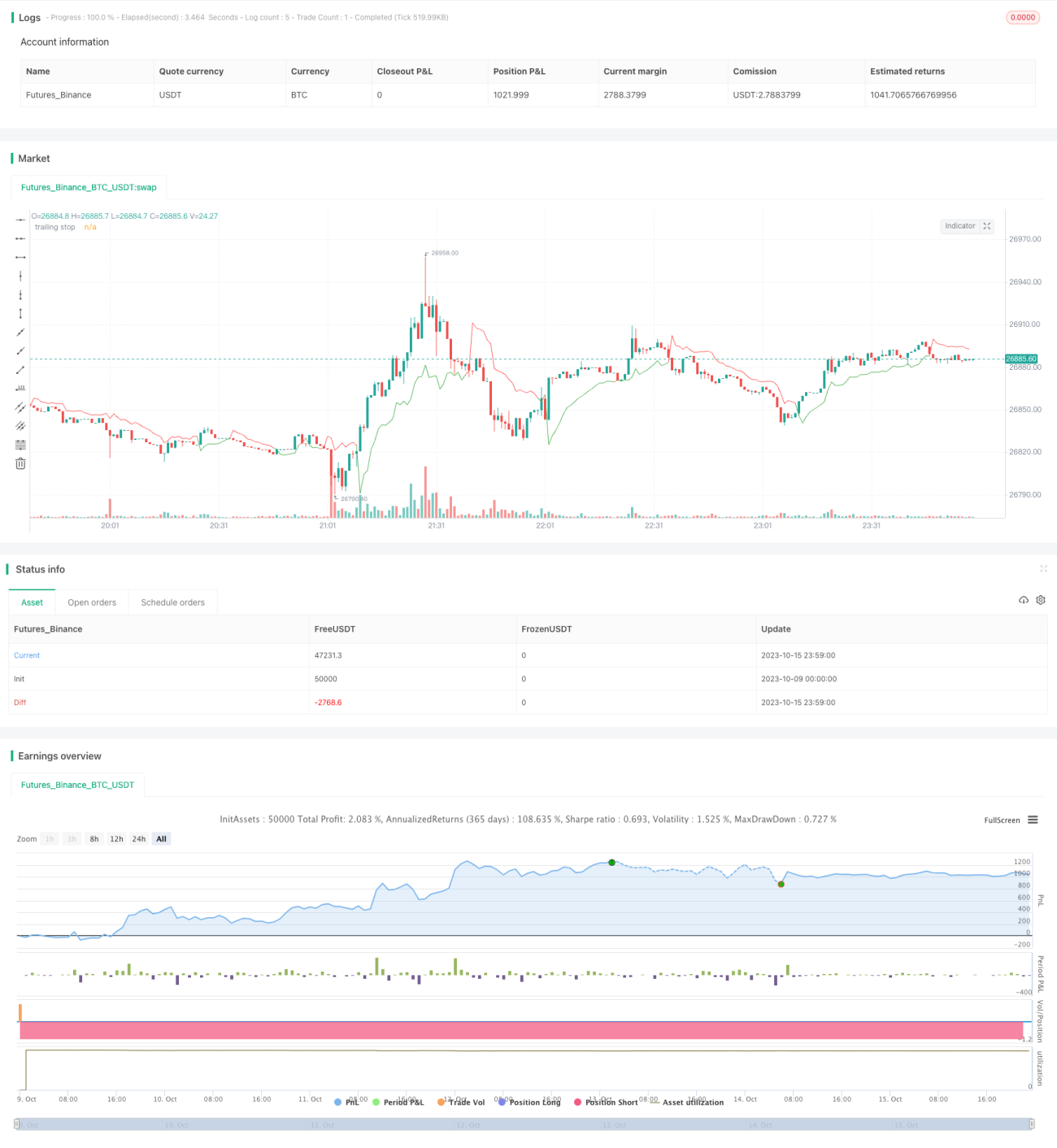

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1