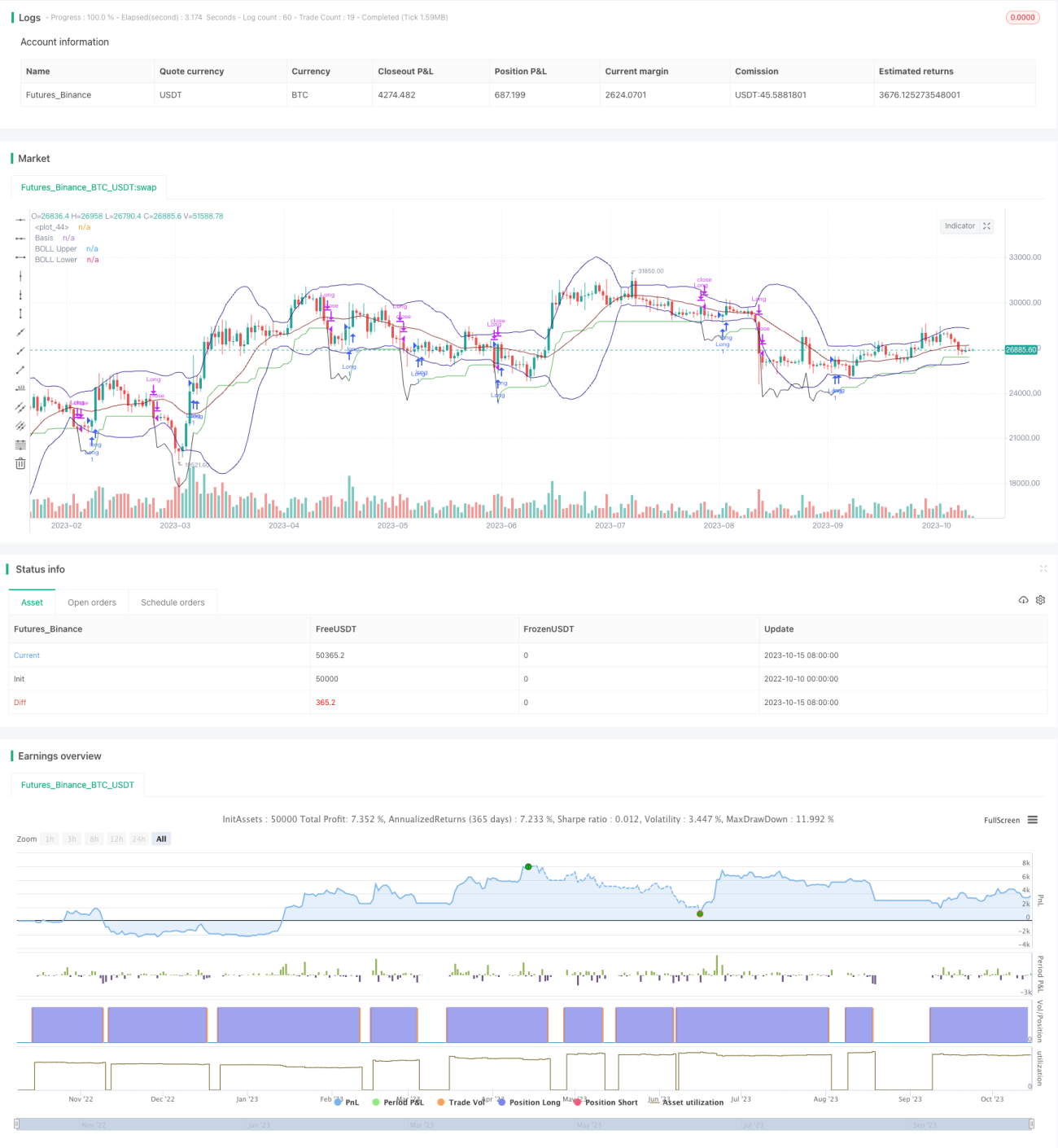

出来高とトレンドに基づく取引戦略

概要

本戦略は、相対出来高指標と価格動向判断に基づくトレンド指標を組み合わせ、トレンドフォローとブレイクアウトを融合した自動売買システムです。出来高が増加し、変動が小さい場合に買いエントリーし、ストップロスポイントと価格動向の判断に基づいて利益確定または損切りを行います。

戦略の原理

-

ボリンジャーバンドを使用して価格の変動が小さいかどうかを判断します。具体的には、ATRとボリンジャーバンドの帯域幅を比較します。

-

過去N日間の平均出来高を計算し、現在の出来高と比較して出来高が増加しているかどうかを判断します。

-

価格が低位で推移し、出来高が増加し、変動が小さい場合に買いエントリーします。

-

ストップロスポイントを設定し、最安値を追跡して更新します。

-

価格がストップロスポイントを下回った場合に損切りします。

-

価格が強気の包み足(マルチヘッド・カバリング)パターンを形成した場合に利益確定します。

優位性分析

-

出来高と変動性指標を組み合わせることで、偽のブレイクアウトを効果的にフィルタリングできます。

-

トレンドフォロー型のストップロス手法を採用することで、利益を最大限に確定できます。

-

マルチヘッド・カバリングなどのパターン判断を利益確定シグナルとして使用することで、トレンド反転の直前での利益確定が可能です。

-

戦略は直感的でシンプルであり、理解・追跡が容易です。

-

損切りと利益確定のルールが明確であるため、クローズ時の不確実性を低減できます。

リスク分析

-

出来高指標にはラグが存在するため、最適なエントリーポイントを逃す可能性があります。

-

マルチヘッド・カバリングなどのパターン判断を利益確定シグナルとして使用するのは信頼性が不十分な場合があり、早期の利益確定リスクがあります。

-

ストップロスポイントを後方に設定する戦略では、1回の取引で大きな損失が発生するリスクがあります。

-

ATRや出来高期間などのパラメータ調整が適切でない場合、頻繁な取引が発生する可能性があります。

-

利益確定・損切りのルールを最適化し、不要な手仕舞いの可能性を低減する必要があります。

最適化の方向性

-

MACDなどの他の指標を組み合わせてエントリーシグナルをフィルタリングすることを試みる。

-

ATRおよび出来高期間のパラメータを最適化し、頻繁な取引のリスクを低減する。

-

価格が下限バンドをブレイクするなどの他の利益確定シグナルを試す。

-

ストップロスラインを動的に調整することで、より多くの利益を確定できる可能性を研究する。

-

異なる保有期間がパフォーマンスに与える影響をテストし、最適な保有期間を見つける。

-

異なる銘柄・商品でのバックテストを実施し、最適な適用銘柄を見つける。

まとめ

本戦略は全体的にシンプルで直感的であり、出来高指標と価格動向判断を組み合わせることでトレンドフォロー型戦略を実現しています。シグナル生成が明確で追跡が容易であり、逆張りリスクを低減できる点が利点です。しかし、シグナルの品質向上や利益確定・損切りルールの最適化により、より安定した信頼性の高い戦略に改善する必要があります。パラメータ設定やエントリー・エグジットの仕組みを継続的に改善することで、優れたパフォーマンスが期待できます。

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4- 1