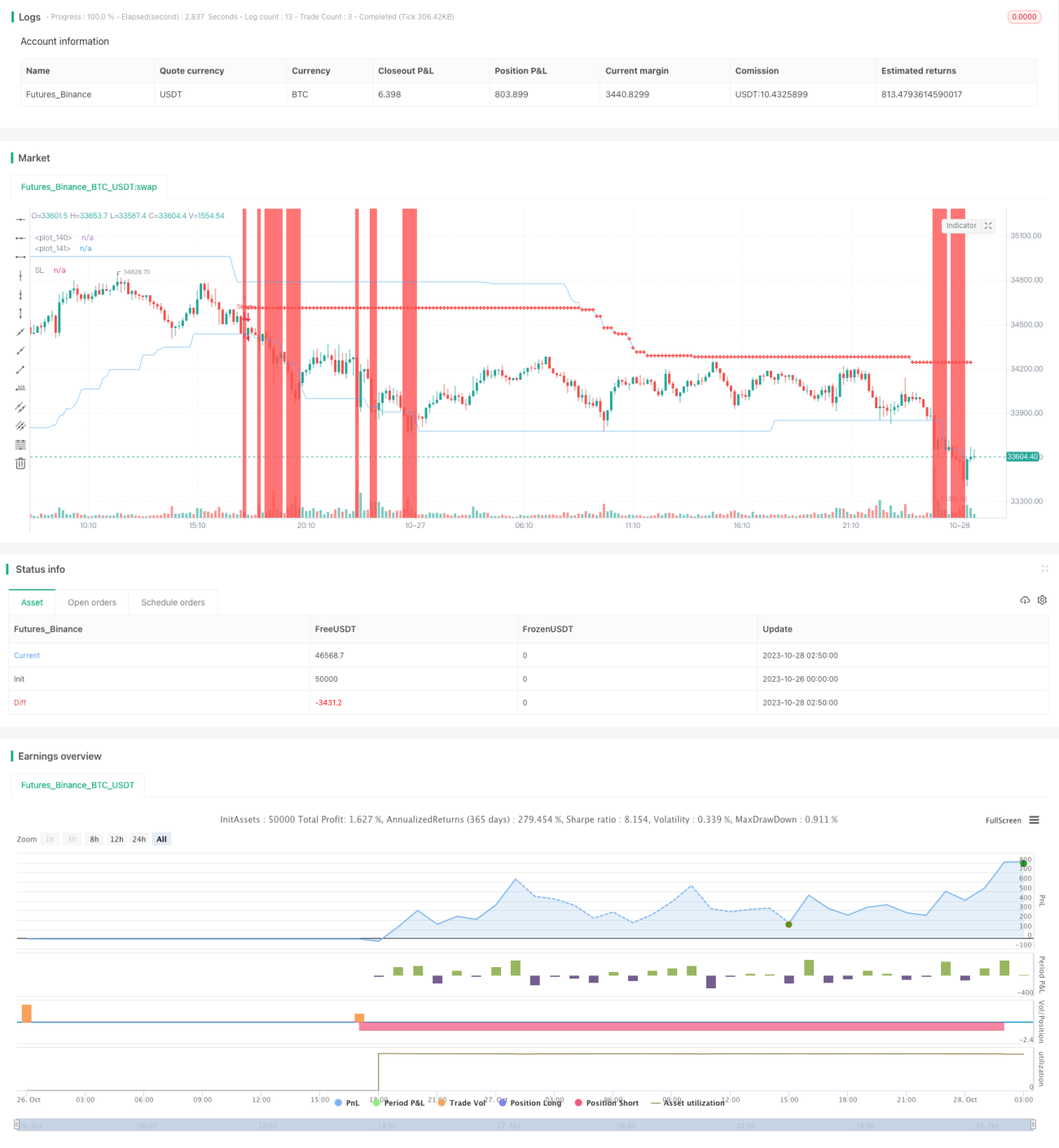

ブレイクアウト固定ストップロス戦略

概要

この戦略の主な考え方は、ブレイクアウトバンドを利用してトレンド方向を識別し、固定ストップロスによるリスク管理を組み合わせることです。まず、戦略は一定期間内の最高値と最安値を計算し、ブレイクアウトバンドを形成します。価格がブレイクアウトバンドを突破した際にトレードシグナルが発生します。さらに、トレーダーは固定ストップロス額を設定できます。取引ごとに、システムは固定ストップロス額に基づいて取引数量を逆算し、1回の取引での損失を一定に抑えます。

戦略の原理

この戦略は主に4つの部分から構成されています:ポジション管理、ブレイクアウトバンドの識別、ストップロスの設定、数量計算です。

まず、戦略は現在ポジションを保有しているかどうかを判断します。すでにポジションを保有している場合、新しいシグナルは発生しません。

次に、戦略は一定期間内の最高値と最安値を計算し、ブレイクアウトバンドを形成します。価格がブレイクアウトバンドの内側から外側にブレイクしたときにトレードシグナルが発生します。具体的には、価格がブレイクアウトバンドの上限を突破した場合、買いシグナルが発生します。価格がブレイクアウトバンドの下限を突破した場合、売りシグナルが発生します。

さらに、買いシグナルが発生した場合、戦略はブレイクアウトバンドの中間点をストップロス位置として設定します。売りシグナルが発生した場合も、ストップロス位置を設定します。トレーリングストップロスを行うために、戦略はポジション保有中にストップロス位置をリアルタイムで調整します。

最後に、戦略は固定ストップロス額を設定できます。シグナルが発生した際、戦略はストップロス位置から現在の価格までのポイント差を計算し、それを基に、通貨単位、為替レートなどの要素を考慮して、ストップロス間の価格変動が表す金額を算出します。そして、固定ストップロス額から取引数量を逆算します。

以上がこの戦略の主な原理です。ブレイクアウトバンドを通じてトレンド方向を識別し、固定ストップロスを利用してリスクを制御することが、この戦略の核心的な考え方です。

優位性分析

このブレイクアウトバンド固定ストップロス戦略には以下のような優位性があります。

-

ストップロスの考え方が先進的。戦略は固定ストップロス距離ではなく、固定ストップロス額を採用しています。これにより、異なる銘柄間でのポイント値の違いによりリスクを固定できない問題を回避できます。リスク管理の観点から、固定金額のストップロスはより先進的です。

-

数量計算が合理的。戦略は固定ストップロス額に基づいて取引数量をインテリジェントに計算できるため、1回の取引損失をコントロールでき、リスクエクスポージャーを適切に管理できます。

-

ブレイクアウトの識別がシンプルかつ効果的。ブレイクアウトバンドの識別方法はシンプルで直接的であり、トレンド方向を効果的に識別できます。単一の価格水準のブレイクアウトと比較して、このようなブレイクアウトバンドによる識別は、トレンド方向から外れた偽のシグナルをより多く回避できます。

-

トレーリングストップロスで利益を増加。戦略はストップロス位置をリアルタイムで調整し、トレーリングストップロスを行うことで、利益を確定するのに役立ちます。

-

幅広い適用範囲。戦略はあらゆる銘柄に適用可能であり、パラメータを適切に設定すれば、固定金額ストップロスによるリスク管理が可能となり、非常に汎用性が高くなります。

-

コード構造が明確。戦略のコードは合理的かつ明確に構成されており、各機能モジュールの結合度が低く、理解や今後の最適化が容易です。

リスク分析

この戦略には上記の優位性がある一方で、以下のようなリスクにも注意が必要です。

-

ブレイクアウトの形状の質を判断できない。戦略ではブレイクアウトの形状の質を判断できないため、質の低いシグナルが発生する可能性があります。他のインジケーターと組み合わせてフィルタリングする必要があります。

-

固定ストップロスは機械的すぎる可能性がある。市場価格はギャップ相場の特性を持つことが多く、固定ストップロスはルールに依存しすぎて柔軟に調整できない場合があります。

-

取引頻度を制限できない。戦略は取引頻度を制限できないため、過度に頻繁にエグジットする可能性があります。他のルールと組み合わせて頻度を制限する必要があります。

-

固定ストップロスはパラメータ設定に依存する。固定ストップロス額の設定は全体のエクスポージャー管理に関わるため、資金規模やリスク選好など様々な要素に基づいて適切に設定する必要があります。

-

ブレイクアウト方向に誤ったシグナルが発生する可能性がある。価格がレンジや調整局面にある場合、誤ったブレイクアウトシグナルが発生する可能性があります。複数の条件を組み合わせて最適化する必要があります。

-

利確設定が不足している。戦略には現在、利確メカニズムがなく、積極的に利益を確定できません。これにより、望ましくない利益になる可能性があります。

上記のリスクに対して、以下の観点から最適化を行うことができます。

-

インジケーターを追加して形状を判断し、シグナルの質をフィルタリングする。例えばMACD、KDなど。

-

ブレイクアウト強度のインジケーターと組み合わせてブレイクアウトの質を評価する。例えば出来高の変化からブレイクアウトの強弱を判断する。

-

エントリー頻度制限を追加する。例えば1日1回のみ取引など。

-

固定ストップロスの設定ロジックを最適化する。例えば特定のしきい値に基づいてパーセンテージストップロスに変更するなど。

-

他のフィルタリング条件を追加する。例えば強化ストップロス、価格変動率など。

-

利確戦略を追加する。例えばレジスタンスライン付近で利確する。

最適化の方向性

上記の分析に基づき、この戦略は以下の観点から最適化できます。

-

フィルタリング条件を追加し、シグナル品質を向上させる。複数のテクニカルインジケーターを追加してトレンドの質を判断し、望ましくないブレイクアウトシグナルを回避できます。また、ブレイクアウトの強度も判断できます。

-

ストップロス戦略を最適化し、より柔軟にする。ブレイクアウトが一定距離押し戻された後、比率ストップロスに変更できます。また、ボラティリティに基づいてストップロス距離をリアルタイムに最適化することもできます。

-

取引頻度を制御し、過剰取引を回避する。時間帯や回数に対してフィルタリング条件を設定し、取引頻度を減らせます。

-

トレンド判断インジケーターと組み合わせ、エントリーのタイミング選択を改善する。例えばトレンド確認後にエントリーするように最適化する。

-

利確戦略を最適化し、収益性を向上させる。目標利益、トレーリング利確、ボラティリティ利確などの方法を設定できます。

-

リスクパラメータ設定を最適化する。バックテストの結果に基づいて、固定ストップロス額やブレイクアウト期間など、より良いパラメータの組み合わせを設定できます。

-

コード構造を改善し、拡張性を高める。シグナル生成、フィルタリング、リスク管理、利益確定などのモジュールをさらに疎結合にする。

-

より多くの銘柄のアービトラージ余地をテストする。異なる銘柄の組み合わせによるアービトラージの優位性を評価する。

以上の多角的な最適化により、このブレイクアウトストップロス戦略の安定性と収益性をさらに強化できます。同時に、将来的にさらに多くの戦略組み合わせに拡張する基盤を構築します。

まとめ

この戦略は全体的な考え方が合理的であり、ブレイクアウトバンドでトレンドを識別し、固定金額ストップロスでリスク管理を行います。これはリスク管理において進歩的です。また、取引数量の計算方法も合理的であり、1回のトレードごとの損失を制御できます。しかし、戦略はシグナル品質、ストップロス戦略の柔軟性、収益レベルなどを向上させるために多角的な最適化が可能です。トレンド判断インジケーターでフィルタリングし、利確方法を改善し、取引頻度を厳格に制御すれば、この戦略の効果にはまだ大きな改善の余地があります。全体的に、この戦略はリスク管理と数量計算の方法論を学ぶための一連の手法を提供し、さらなるアービトラージ研究やマルチストラテジー組み合わせの基盤を築いています。

- 1