二重移動平均線スパン取引戦略

概要

本戦略の核心は、短期移動平均線と長期移動平均線のゴールデンクロス・デッドクロスを利用して相場のトレンドを判断し、低リスクで取引を行うことです。短期移動平均線が長期移動平均線を上抜けた場合、相場が上昇トレンドに入る可能性が高いと判断し、買いポジションを取ります。短期移動平均線が長期移動平均線を下抜けた場合、相場が下降トレンドに入る可能性が高いと判断し、売りポジションを取ります。

戦略の原理

本戦略では、価格の指数移動平均線(EMA)を使用します。移動平均線はトレンド分析の指標であり、価格データを平滑化して価格の方向性を判断します。短期移動平均線はパラメータが小さく、価格変動に素早く反応します。長期移動平均線はパラメータが大きく、価格変動への反応が緩やかです。短期移動平均線が長期移動平均線を上抜けた場合、相場が強気市場に入った可能性が高く、買いポジションを構築すべきです。短期移動平均線が長期移動平均線を下抜けた場合、相場が弱気市場に入った可能性が高く、売りポジションを構築すべきです。

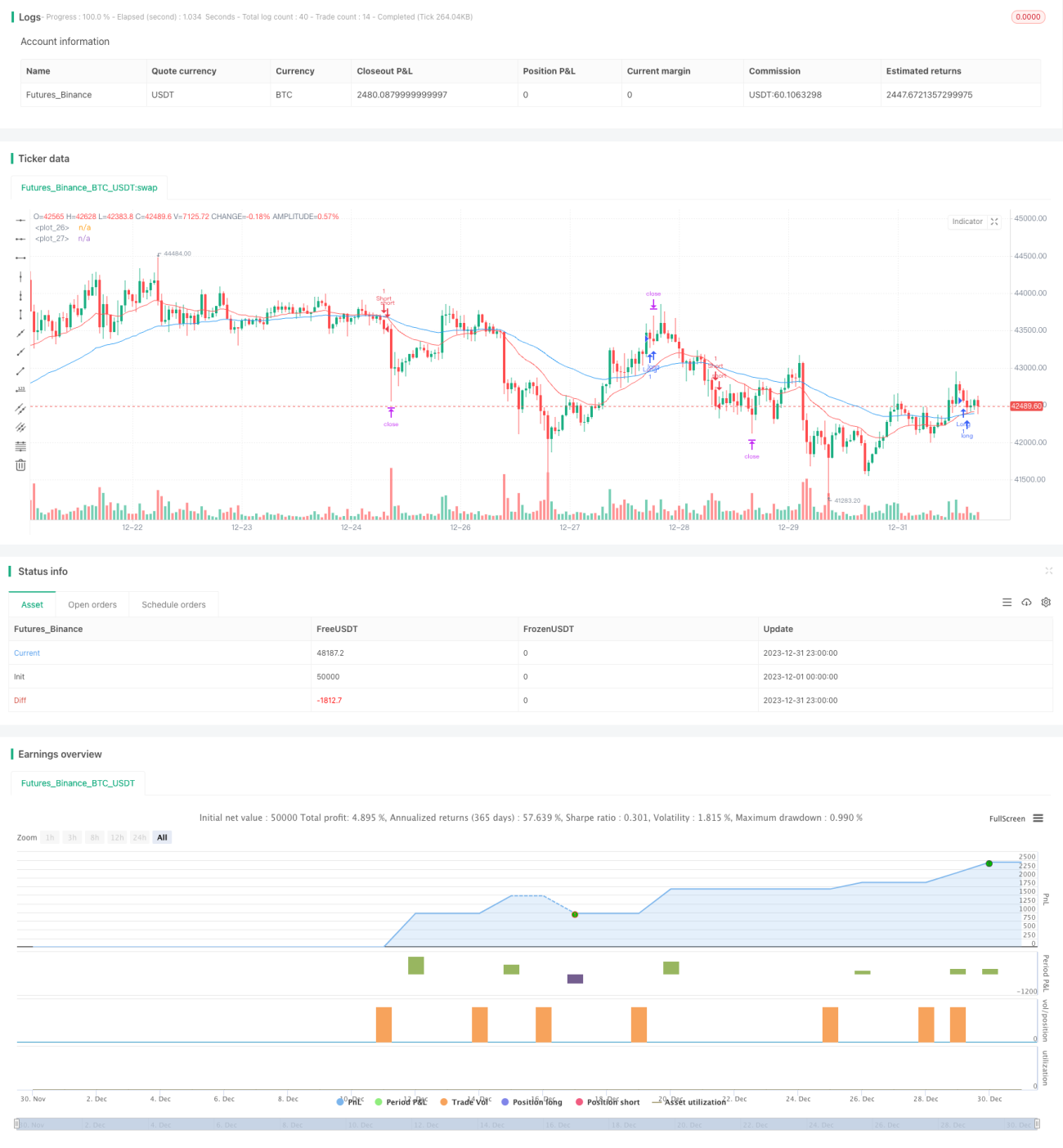

具体的には、本戦略では2本の指数移動平均線を定義しており、短期移動平均線の期間は21、長期移動平均線の期間は55です。戦略は、2本の移動平均線のゴールデンクロス・デッドクロスを判断してエントリー・エグジットを決定します。短期移動平均線が長期移動平均線を上抜けたら買い、下抜けたら売りです。

さらに、本戦略ではATR(Average True Range)というボラティリティ指標を用いてストップロスとテイクプロフィットを設定します。ATRは市場の変動度合いを効果的に評価できます。ストップロスは価格からATRの1.5倍の距離、テイクプロフィットは価格からATRの1倍の距離に設定します。

優位性分析

本戦略には以下の優位性があります。

- 考え方が明確で、理解および実装が容易です。

- 移動平均線指標を利用して価格トレンドを判断し、低リスク取引を実現します。

- 短期移動平均線と長期移動平均線を組み合わせることで、市場のノイズを効果的にフィルタリングし、価格トレンドを識別できます。

- ATR指標を利用してストップロス・テイクプロフィットを動的に設定することで、市場の変動度合いに応じてポジションを調整できます。

- 頻繁なパラメータ調整が不要で、戦略の安定性が高いです。

リスク分析

本戦略には以下のリスクも存在します。

- 価格が激しく変動した場合、移動平均線が誤ったシグナルを発しやすく、不要な損失を招く可能性があります。

- 本戦略はテクニカル指標のみに基づいており、ファンダメンタルズ要因を考慮していないため、重大な悪材料がある場合に大きな損失を被る可能性があります。

- ATR指標で設定したストップロス・テイクプロフィットは、すべての市場環境に適しているとは限らず、緩すぎたり厳しすぎたりする場合があります。

- 移動平均線の期間設定は唯一の最適解ではなく、異なる期間パラメータの組み合わせによって異なる結果が生じます。

以上のリスクに対し、以下の点から最適化を行うことができます。

- MACDやRSIなどの他の指標と組み合わせて取引シグナルを確認し、誤ったエントリーを回避します。

- ストップロスの幅を適切に縮小し、1回あたりの損失を抑えます。

- 移動平均線の期間パラメータを動的に最適化し、異なる段階の市場環境に適合させます。

最適化の方向性

本戦略は以下の点からさらに深く最適化できます。

- 機械学習手法を用いて移動平均線のパラメータを自動最適化し、戦略の適応性を高めます。

- ファンダメンタルズ要因をフィルタ条件として追加し、重要な悪材料が発表された際にも盲目的に買いや売りを行わないようにします。例えば、FRBの金利決定や重要なマクロ経済指標の発表などが該当します。

- ボラティリティの上下限を設定し、ATRが大きすぎる、または小さすぎる場合には取引を停止し、極端な市場環境での損失を回避します。

- 株式のファンダメンタルズ指標(PER・株価収益率、出来高の拡大効果など)と組み合わせ、動的なストップロス・テイクプロフィット幅を設定します。

- ポジション管理メカニズムを追加し、利益率が一定水準に達したら徐々にポジションを減らし、大きな損失が出た場合には一定期間取引を停止するなどを行います。

まとめ

本戦略は全体的な運用方針が明確かつシンプルで、2本の移動平均線のクロスにより相場トレンドを判断する、典型的なトレンドフォロー戦略です。同時に、ATR指標を利用してストップロス・テイクプロフィットを動的に設定することで、リスクを適切に管理しています。さらなる最適化により、ドローダウンコントロールと順張り運用の両面で改善され、より安定した投資パフォーマンスを得ることが可能です。

- 1