RSI指標に基づくNiftyの取引戦略

1

Follow

1802

Followers

概要

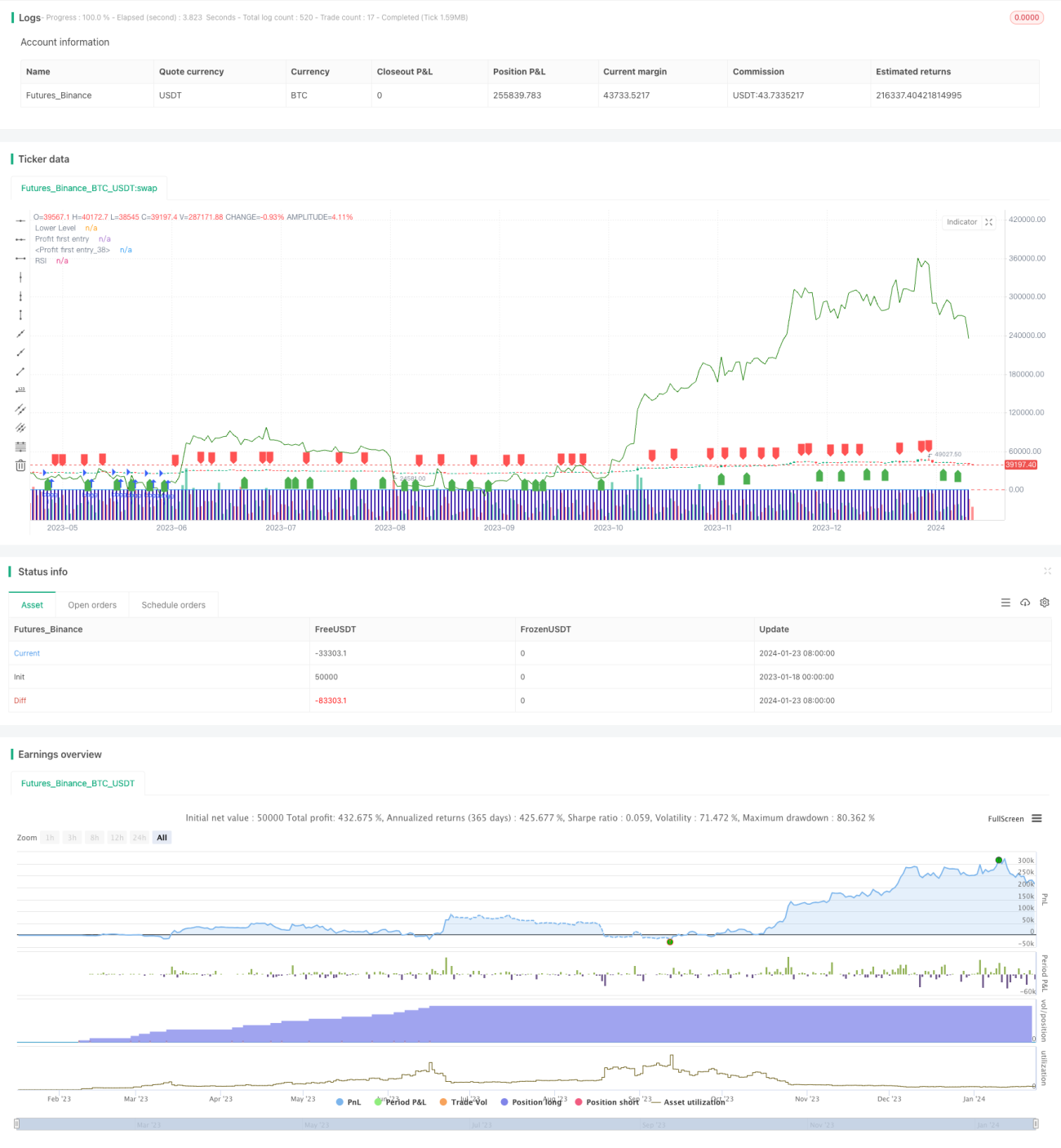

本戦略は、相対力指数(RSI)指標に基づいて設計された、Nifty指数取引のための定量投資戦略です。この戦略は、RSI指標を利用して買われすぎ・売られすぎの機会を特定し、安値で買い高値で売ることで超過収益を追求します。

戦略の原理

本戦略では、2期間のRSIを取引シグナルとして設定します。RSIが20を上抜けたら買い、70を下抜けたら決済(売り)を行います。これにより、指数の短期的な調整局面を捉えることができます。

具体的な原理は以下の通りです。RSIが20を下回ると売られすぎ状態となり、資産が過小評価されていることを示し、反発が予想されます。RSIが20を上抜けたら買い建てます。RSIが70を上回ると買われすぎ状態となり、資産が過大評価されていることを示し、調整が予想されます。RSIが70を下抜けたら決済します。

優位性分析

これは、指標を用いて短期的な買われすぎ・売られすぎの機会を特定する定量戦略です。複雑な機械学習や統計的裁定戦略と比較して、本戦略の優位性は主に以下の点にあります。

- 原理がシンプルで明確であり、理解と検証が容易

- 指標パラメータが少なく、最適化や調整が容易

- 短期的な超過収益を追求し、トレンドフォロー型の取引コンセプトに適合

- 取引時間帯をカスタマイズ可能で、異なる期待に対応できる

リスク分析

本戦略には主に以下のリスクが存在します。

- 長期的なトレンドに対応できず、大きな値動きを逃す可能性がある

- パラメータ最適化に過度に依存するため、オーバーフィッティングのリスクがある

- ストップロス機構がなく、損失を効果的にコントロールできない

- 取引頻度が高く、ポジション保有時間に影響を与え、取引コストが増加する

これらのリスクを抑制するために、以下の点から最適化を行うことができます。

- トレンドなどの指標と組み合わせ、長期的な相場を識別する

- ウォークフォワード分析を採用し、オーバーフィッティングを防止する

- ストップロスポイントを設定し、損失を適時に限定する

- 取引パラメータを適切に調整し、取引頻度をコントロールする

最適化の方向性

本戦略は主に以下の点から最適化が可能です。

- RSIパラメータの最適化:最適なパラメータ組み合わせを探索する

- ストップロス機構の追加:最大ドローダウンをコントロールする

- 移動平均線などの指標との組み合わせ:長期的なトレンドを判断する

- ポジション管理モジュールの追加:ポジション配分を最適化する

- 定量化された著作権機能の追加:パラメータを自動調整する

まとめ

本戦略は、RSI指標に基づいて設計された短期取引戦略であり、RSI指標の買われすぎ・売られすぎシグナルを利用して安値で買い高値で売ることで超過収益を追求します。原理はシンプルで実装が容易ですが、取引頻度が高く長期的なトレンドを認識できないなどの問題が一定程度存在します。今後は、RSIパラメータの最適化、ストップロス機構の追加、トレンド判断との組み合わせなどの改善を行い、戦略をより安定かつ信頼性の高いものにすることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1