複合ブレイクアウト戦略に基づく

1

Follow

1802

Followers

概要

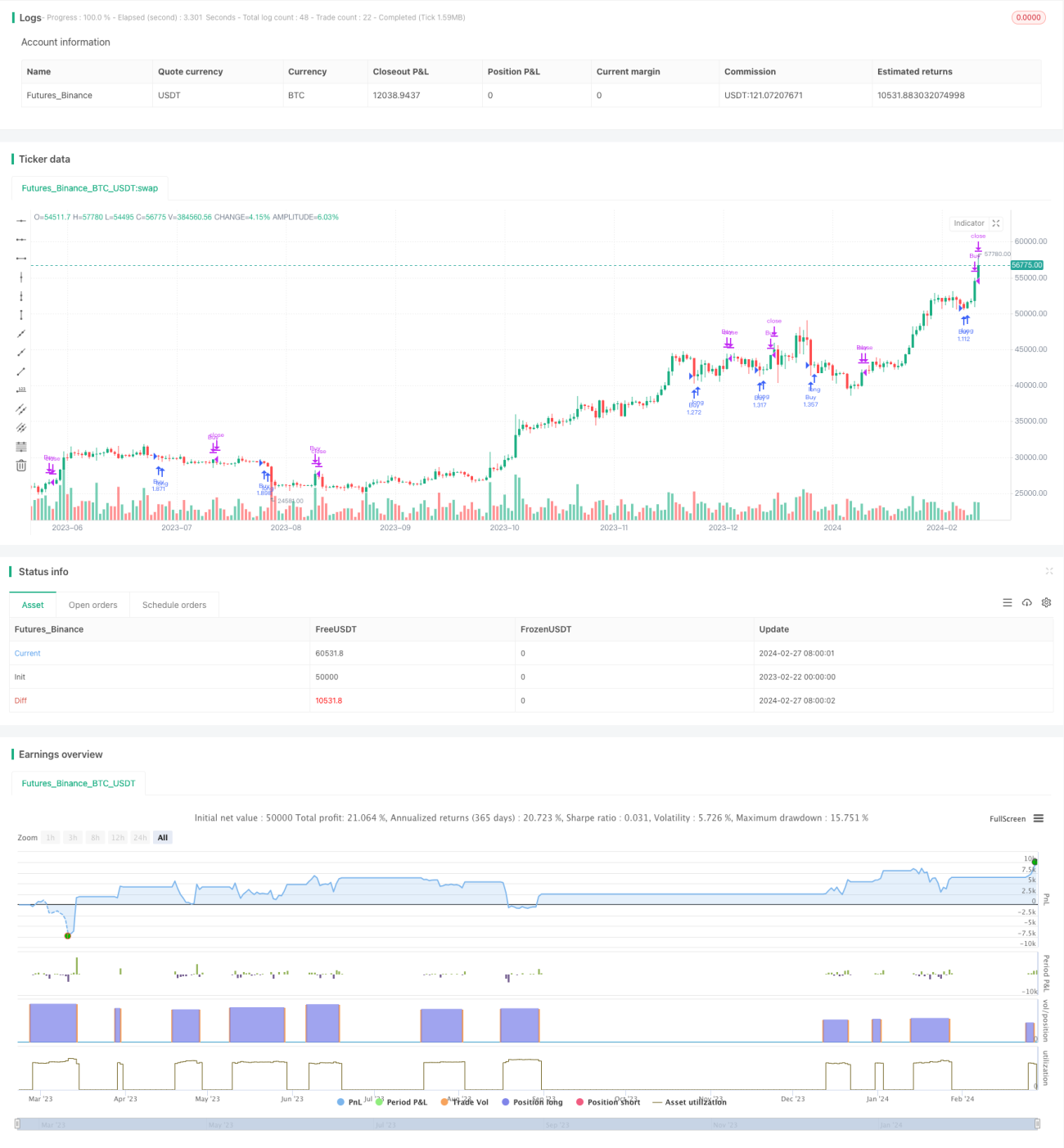

本戦略は、直近N本のローソク足の最高値と最安値を計算し、移動平均線指標と組み合わせて二重のブレイクアウト条件を設定することで、安値で買い、高値で売る取引戦略を実現します。

戦略の原理

本戦略は主に以下の原理に基づいています:

- 直近7本のローソク足の最安値minLowを計算し、ブレイクアウト買い条件を決定します。

- 直近7本のローソク足の最高値maxHighを計算し、ブレイクアウト売り条件を決定します。

- 期間200の単純移動平均線mmaを計算し、mma指標と組み合わせてトレンド方向を判断します。

- 買い条件:終値closeがminLowをブレイクし、かつmmaより高い。

- 売り条件:終値closeがmaxHighをブレイクするか、またはmaxHighより高い。

直近N本のローソク足の極値を計算することで、市場が売られ過ぎまたは買われ過ぎの状態にあるかどうかを判断します。移動平均線を組み合わせてトレンド方向を決定し、二重条件を設定することで、安値買い高値売りのブレイクアウト取引戦略を実現します。

優位性分析

本戦略には以下の優位性があります:

- 二重条件の設定により、戦略の取引シグナルがより信頼性の高いものになります。

- ローソク足の極値を利用して売られ過ぎ・買われ過ぎの状態を判断することで、反転のチャンスを捉えることができます。

- 移動平均線を組み合わせてトレンド方向を判断することで、逆張りを避けられます。

- 安値で買い高値で売るという概念を実現しており、多くのトレーダーの取引心理に合致します。

- 戦略ロジックがシンプルで明確であり、理解と実装が容易です。

二重条件による確認により、戦略のシグナル品質が高く、またパラメータ最適化の余地が大きく、様々な市場環境に適応できます。

リスク分析

本戦略には以下のようなリスクも存在します:

- 二重条件によりシグナル頻度が制限され、一部の取引機会を逃す可能性があります。

- ローソク足の極値計算期間の設定が適切でない場合、売られ過ぎ・買われ過ぎの状態を正確に判断できない可能性があります。

- 移動平均線のパラメータ設定が適切でない場合、トレンド方向を誤って判断する可能性があります。

- 複数のパラメータを同時に最適化する必要があり、パラメータ最適化の難易度が高いです。

これらのリスクは、計算期間の調整やパラメータ組み合わせの最適化などにより低減できます。また、他の指標との組み合わせによる最適化も検討できます。

最適化の方向性

本戦略は主に以下の方向性で最適化できます:

- ローソク足の極値計算期間を最適化し、買われ過ぎ・売られ過ぎを判断する最適な期間パラメータを見つける。

- 異なる期間の移動平均線の効果を検証する。

- BOLLバンド、KD指標などの他の指標を追加して組み合わせる。

- ストップロス戦略を追加し、1回あたりの損失を抑える。

- エントリー・エグジット条件を最適化し、シグナル品質を高める。

パラメータ最適化、指標最適化、リスク管理最適化などの手段により、戦略のプロフィットファクターを大幅に向上させることができます。

まとめ

本戦略は全体的に非常に実用的なブレイクアウト戦略です。ローソク足の極値を計算して売られ過ぎ・買われ過ぎの状態を判断し、移動平均線でトレンド方向を判断し、二重条件設定で誤シグナルをフィルタリングすることで、高品質な安値買い高値売り戦略を実現します。計算期間の最適化や他の指標の追加などの手段により、戦略の効果をさらに高めることができます。本戦略は初心者の学習にも適しており、プロのトレーダーが最適化して活用するのにも適しています。

Source

Pine

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1