タートル取引決定システム

概要

海<unk>取引決定システムは,突破理論に基づくトレンド追跡取引戦略である.取引品種の最高価格と最低価格の移動平均によって取引信号を生成し,潜在的なトレンドの識別を実現する.価格が指定された周期内の最高価格または最低価格を破るときに取引信号を生成する.この戦略は,移動停止,倉庫管理および資金管理モジュールを同時に統合し,より完全な意思決定システムにします.

戦略原則

海<unk>取引決定システムの核心策略信号は,価格とN1サイクル最高値とN2サイクル最低値との比喩的な大小関係によって生成される.価格がN1サイクル最高値を突破すると,買入信号が生成され,価格がN2サイクル最低値を突破すると,売出信号が生成される.シャットダウンモードは,新しい信号の生成を制御するために使用される.

ポジション開設後,リアルタイムで価格とストップ価格の大きさの関係を比較して,移動ストップシグナルを生成する.同時に,価格と加仓ラインの関係を比較して,加仓シグナルを生成する.ストップ価格と加仓ラインはATRに関連している.

ポジションを開設するたびに,保有単位を計算し,初期資金の一定割合を取り,単一の損失が総資本に与える影響を回避する.単一の損失は一定の範囲で制限される.

優位分析

海<unk>取引の意思決定システムには以下の利点があります.

-

潜在的トレンドを捕捉する:価格と周期的な最高最低価格の関係を比較して潜在的トレンドの方向を判断し,潜在的価格トレンドを早期に捕捉することができる.

-

リスク管理: 資金管理と止損を用い,単価および全体的な損失のリスクを制御する.

-

準備金管理: 適切な準備金管理により,トレンド中の追加利益が得られます.

-

整合性: 資金管理,損失管理,加仓管理を組み合わせて,意思決定システムをより完全にする.

-

シンプルで明快:信号生成規則はシンプルで直接で,理解し,検証しやすい.

リスク分析

海<unk>取引の意思決定システムにはいくつかのリスクがあります.

-

偽突破リスク:価格が偽突破最高値または最低値が発生し,誤ったシグナルを生じさせる可能性があります.いくつかの偽突破をフィルターするためにパラメータを適切に調整できます.

-

トレンド逆転リスク:加仓後の価格逆転が損失を増やすリスクがある.加仓の回数を適切に制限し,時宜で損失を止めなければならない.

-

パラメータ最適化リスク:異なる市場のパラメータ設定は大きく異なる.リスクを下げるために,市場最適化パラメータを分割すべきである.

最適化の方向

海<unk>取引の意思決定システムは,以下の点で最適化できます.

-

フィルターを追加: 価格の突破の強さを検出し,偽の突破をフィルターします.

-

ストップ・ロスの最適化: ストップ・ロスを合理的に追跡し,利潤を保護し,不必要なストップ・ロスを減らすためのバランスを探す方法

-

分市場パラメータ最適化:異なる品種特性を対象に最適化パラメータの組み合わせ.

-

機械学習の強化: 機械学習アルゴリズムによるトレンドの判断

要約する

海<unk>取引決定システムは,価格と指定期間の最高最低価格の関係を比較して潜在的トレンド方向を判断し,リスク管理モジュールと組み合わせて,決定システム全体を構築する. それは,強いトレンド追跡能力を持ち,同時に,偽突破リスクとパラメータ最適化の問題がある. この戦略は,量化取引の基本モデルとして使用され,その基礎で拡張され,最適化され,独自の意思決定システムに適したものを開発することができる.

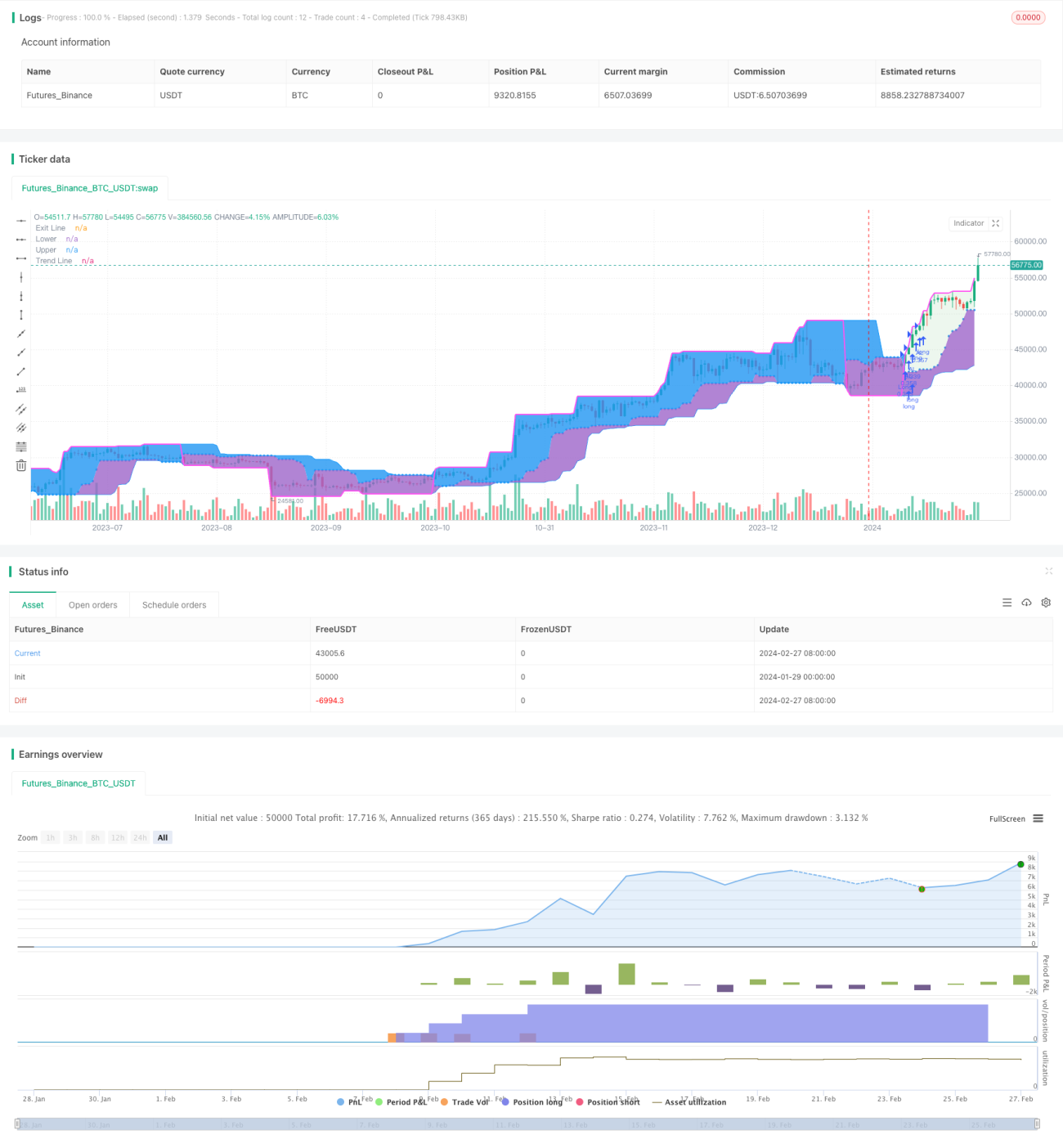

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © 李和邪

// 本脚本所有内容只适用于交流学习,不构成投资建议,所有后果自行承担。

//@version=5- 1