Strategi Perdagangan Berdasarkan Volume Relatif dan Trend

Gambaran Keseluruhan

Strategi ini menggabungkan penunjuk volum relatif dan penunjuk trend berdasarkan penilaian pergerakan harga, menghasilkan sistem perdagangan automatik yang menggabungkan pengesanan trend dan penembusan. Apabila volum meningkat dan turun naik rendah, beli; berdasarkan titik henti rugi dan penilaian pergerakan harga, tentukan sama ada untuk mengambil untung atau berhenti rugi.

Prinsip Strategi

- Gunakan Bollinger Bands untuk menentukan sama ada harga tidak banyak berubah. Secara khusus, bandingkan lebar jalur ATR dan BOLL.

- Kira purata volum dagangan untuk tempoh N hari lalu, dan bandingkan dengan volum semasa untuk menentukan sama ada volum meningkat.

- Apabila harga berada pada paras rendah, volum meningkat, dan turun naik rendah, beli.

- Tetapkan titik henti rugi, dan kemas kini berdasarkan harga terendah.

- Apabila harga menembusi titik henti rugi ke bawah, lakukan henti rugi.

- Apabila harga membentuk corak engulfing kenaikkan, ambil untung.

Analisis Kelebihan

- Menggabungkan penunjuk volum dan turun naik, dapat menapis penembusan palsu dengan berkesan.

- Menggunakan kaedah henti rugi pengesanan trend, dapat memaksimumkan keuntungan yang telah diperoleh.

- Menggunakan corak seperti engulfing kenaikkan sebagai isyarat ambil untung, dapat mengambil untung tepat sebelum pembalikan trend.

- Strategi agak intuitif dan mudah difahami serta diikuti.

- Peraturan henti rugi dan ambil untung agak jelas, mengurangkan ketidakpastian akibat penantian di luar pasaran.

Analisis Risiko

- Penunjuk volum mempunyai ketinggalan, mungkin terlepas titik masuk terbaik.

- Corak seperti engulfing kenaikkan sebagai isyarat ambil untung mungkin tidak cukup boleh dipercayai, terdapat risiko ambil untung terlalu awal.

- Strategi dengan titik henti rugi yang lebih jauh, berisiko mengalami kerugian besar pada satu dagangan.

- Memerlukan pelarasan parameter yang sesuai, seperti tempoh ATR dan volum, atau mungkin berlaku perdagangan yang kerap.

- Perlu memberi perhatian dan mengoptimumkan peraturan henti rugi dan ambil untung untuk mengurangkan kemungkinan penutupan yang tidak perlu.

Hala Tuju Pengoptimuman

- Cuba menggabungkan penunjuk lain untuk menapis isyarat masuk, seperti MACD.

- Optimumkan parameter tempoh ATR dan volum untuk mengurangkan risiko perdagangan yang kerap.

- Cuba isyarat ambil untung lain, seperti mekanisme keluar apabila harga menembusi jalur bawah.

- Kaji kemungkinan melaraskan titik henti rugi secara dinamik untuk mengunci lebih banyak keuntungan.

- Uji kesan tempoh pegangan yang berbeza terhadap prestasi, cari tempoh pegangan optimum.

- Uji prestasi pada kontrak pelbagai jenis untuk mencari jenis kontrak yang paling sesuai.

Kesimpulan

Strategi ini secara keseluruhan agak mudah dan intuitif. Dengan menggabungkan penunjuk volum dan penilaian pergerakan harga, ia melaksanakan strategi pengesanan trend. Kelebihannya ialah penjanaan isyarat agak jelas, mudah diikuti, dan mengurangkan risiko operasi songsang. Walau bagaimanapun, masih perlu mengoptimumkan kualiti penapisan isyarat dan peraturan henti rugi/ambil untung untuk menjadikan strategi lebih stabil dan boleh dipercayai. Dengan terus memperbaiki penetapan parameter, mekanisme masuk dan keluar, dan lain-lain, ia berpotensi menghasilkan prestasi yang lebih cemerlang.

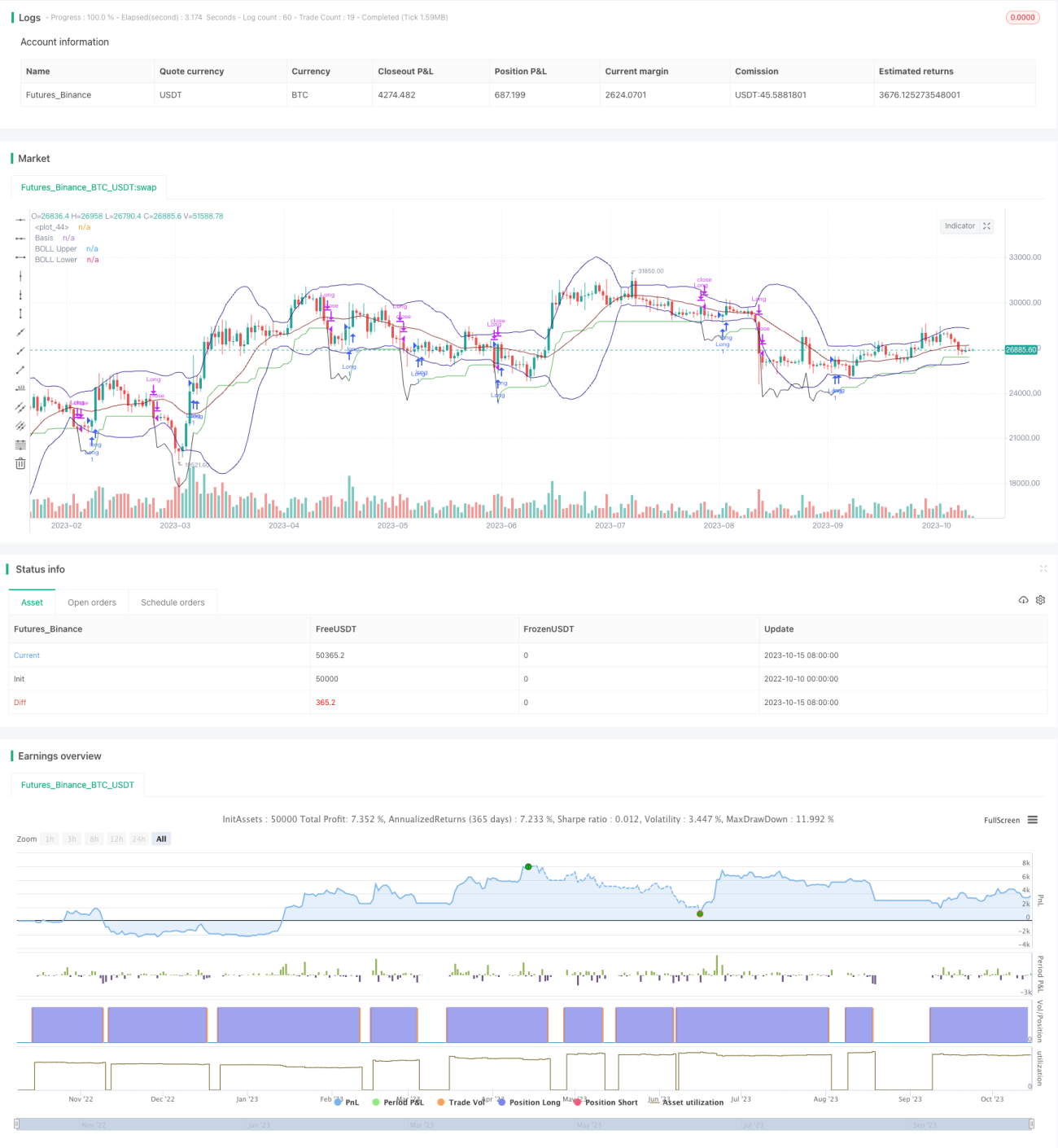

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4- 1