Strategi Dagangan Pembalikan Jangka Pendek Berdasarkan Indikator RSI

Gambaran Keseluruhan

Strategi ini menggunakan penunjuk RSI untuk mengenal pasti arah aliran dan keadaan terlebih beli/terlebih jual, digabungkan dengan purata pergerakan EMA untuk menentukan arah aliran semasa. Apabila arah aliran selari dengan isyarat RSI, pesanan dibuka secara bertentangan untuk melaksanakan dagangan pusing balik jangka pendek.

Prinsip Strategi

-

Gunakan penunjuk EMA untuk menentukan arah aliran semasa. Apabila harga berada di atas purata pergerakan EMA, ia ditakrifkan sebagai arah aliran menaik; apabila harga berada di bawah purata pergerakan EMA, ia ditakrifkan sebagai arah aliran menurun.

-

Gunakan penunjuk RSI untuk mengenal pasti keadaan terlebih beli dan terlebih jual. RSI melebihi 60 adalah zon terlebih beli, manakala di bawah 40 adalah zon terlebih jual.

-

Apabila arah aliran menaik dan RSI berada di bawah 40, isyarat beli dijana; apabila arah aliran menurun dan RSI melebihi 60, isyarat jual dijana.

-

Apabila isyarat beli dan jual dijana, harga ambil untung dan henti rugi masing-masing ditetapkan. Harga ambil untung dikira berdasarkan peratusan tertentu daripada harga buka; harga henti rugi dikira berdasarkan peratusan tertentu daripada harga buka.

-

Apabila kedudukan lebih besar daripada 0, pesanan ambil untung ditetapkan; apabila kedudukan kurang daripada 0, pesanan henti rugi ditetapkan.

Analisis Kelebihan

-

Strategi ini menggunakan penunjuk EMA dan RSI secara wajar untuk mengenal pasti arah aliran dan keadaan terlebih beli/terlebih jual, mengelakkan dagangan menentang arah aliran.

-

Strategi ini menggunakan kaedah dagangan pusing balik jangka pendek, mampu meraih peluang keuntungan daripada pusing ganti jangka pendek.

-

Strategi ini menetapkan titik ambil untung dan henti rugi, membantu mengunci keuntungan dan mengawal risiko.

-

Logik dagangan strategi ini jelas dan ringkas, mudah difahami dan dilaksanakan, sesuai untuk pembelajaran oleh pedagang baru.

-

Strategi ini boleh dioptimumkan dengan melaraskan tempoh EMA, parameter RSI, dll., untuk menyesuaikan diri dengan pelbagai instrumen dan persekitaran dagangan.

Analisis Risiko

-

Risiko kegagalan pusing balik. Pusing balik jangka pendek mungkin gagal, menyebabkan kerugian.

-

Risiko arah aliran yang tidak jelas. Dalam pasaran yang berombak, EMA sukar untuk menentukan arah aliran yang jelas, mungkin menghasilkan isyarat palsu.

-

Risiko henti rugi dicetuskan. Tetapan henti rugi yang terlalu rapat mungkin dicetuskan secara tidak sengaja.

-

Risiko pengoptimuman berlebihan. Pengoptimuman berlebihan terhadap data sejarah mungkin tidak dapat menyesuaikan diri dengan persekitaran dagangan sebenar.

-

Risiko frekuensi dagangan yang terlalu tinggi. Dagangan jangka pendek yang terlalu kerap akan menghasilkan kos dagangan yang tinggi.

Arah Pengoptimuman

-

Optimumkan parameter EMA dan RSI untuk mencari kombinasi parameter terbaik. Parameter optimum boleh diperoleh melalui ujian balik secara menyeluruh.

-

Tambah syarat penapis untuk mengelakkan isyarat palsu dalam pasaran yang berombak. Contohnya, tambah syarat volum.

-

Optimumkan nisbah ambil untung dan henti rugi untuk mencari nisbah terbaik bagi mengunci keuntungan. Nisbah henti rugi tidak boleh terlalu besar, boleh dilonggarkan secara wajar.

-

Tambah strategi pengurusan kedudukan, seperti kedudukan tetap, martingale, dsb., untuk mengawal kerugian setiap dagangan.

-

Gabungkan penunjuk lain, seperti MACD, KD, dsb., untuk meningkatkan ketepatan isyarat. Atau optimumkan kepada model pelbagai faktor.

-

Lakukan ujian balik terhadap data dagangan sebenar dan optimumkan parameter secara berterusan supaya strategi dapat menyesuaikan diri dengan pasaran terkini.

Kesimpulan

Strategi ini mereka bentuk strategi dagangan pusing balik jangka pendek berdasarkan penunjuk EMA dan RSI, menggunakan logik dagangan penentuan arah aliran dan pengenalpastian terlebih beli/terlebih jual, sambil menetapkan ambil untung dan henti rugi untuk mengawal risiko apabila meraih keuntungan jangka pendek. Kelebihan strategi ini adalah mudah digunakan, logik yang jelas, dan boleh memperoleh keputusan ujian balik yang baik melalui pengoptimuman parameter. Walau bagaimanapun, dalam dagangan sebenar, masih perlu memberi perhatian kepada risiko seperti kegagalan pusing balik dan pasaran yang berombak, serta perlu menjalankan pengurusan risiko. Secara keseluruhan, strategi ini memberikan idea dagangan jangka pendek yang mudah dan praktikal untuk pedagang baru, layak dipelajari dan dijadikan rujukan.

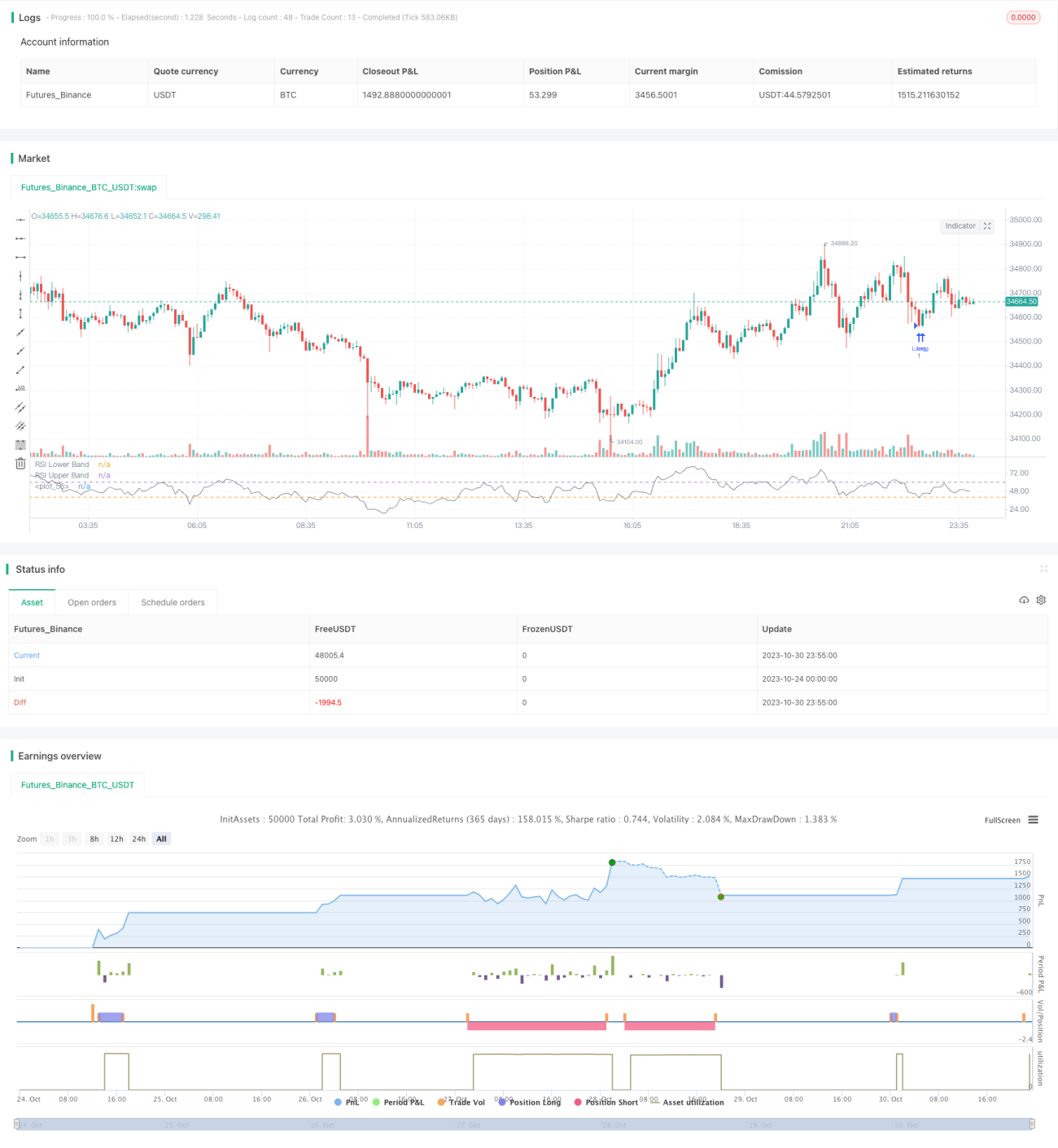

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-31 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sarahann999

//@version=5

strategy("RSI Strategy", shorttitle="RSI", overlay= false)- 1