Strategi Perdagangan Julat RSI

Ringkasan

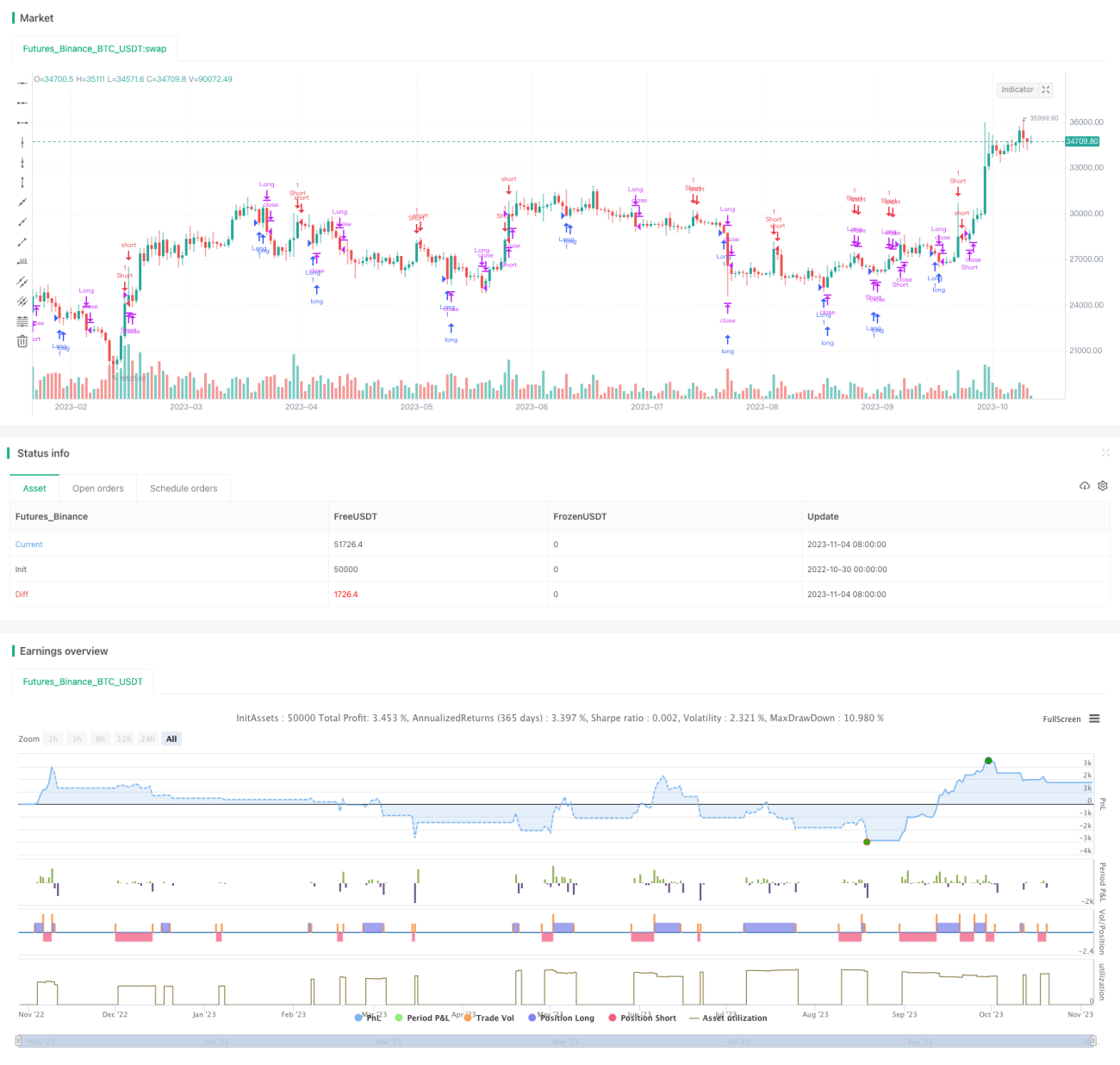

Strategi dagangan ayunan julat RSI menjana keuntungan dengan membuat dagangan songsang apabila RSI mencapai zon terlebih beli atau terlebih jual, dengan memanfaatkan pergerakan harga dalam julat. Strategi ini berdasarkan andaian bahawa harga tidak akan sentiasa bergerak satu arah secara menaik atau menurun, dan menjana keuntungan dengan menangkap peluang pembetulan harga apabila RSI mencapai tahap terlebih beli atau terlebih jual.

Prinsip Strategi

Strategi ini menggunakan pengiraan penunjuk RSI untuk menentukan sama ada harga telah mencapai zon terlebih beli atau terlebih jual. Secara khusus, strategi ini terlebih dahulu mengira tempoh penunjuk RSI sebagai 2 kitaran. Kemudian, garis terlebih beli RSI ditetapkan pada 91, dan garis terlebih jual pada 11. Apabila RSI menembusi ke atas zon terlebih jual, posisi jual diambil; apabila RSI menembusi ke bawah zon terlebih jual, posisi beli diambil. Saiz kedudukan setiap dagangan ditentukan berdasarkan parameter peratusan kedudukan maksimum, yang kini ditetapkan pada 5%.

Untuk mengawal risiko, strategi ini juga menetapkan teknik henti rugi. Secara khusus, selepas mengambil posisi beli, jika harga bergerak ke bawah melebihi 0.5% daripada harga kemasukan, posisi ditutup dengan henti rugi; selepas mengambil posisi jual, jika harga bergerak ke atas melebihi 0.5%, posisi ditutup dengan henti rugi. Ini dapat mengelakkan kerugian apabila berlaku penembusan satu arah yang tajam.

Kesimpulannya, logik teras strategi ini adalah: memantau penunjuk RSI untuk menentukan keadaan terlebih beli atau terlebih jual harga, membuat dagangan songsang berdasarkan parameter RSI yang dikonfigurasikan, sambil menetapkan henti rugi untuk mengawal risiko.

Analisis Kelebihan

-

Menggunakan penunjuk RSI untuk menentukan terlebih beli dan terlebih jual, yang merupakan isyarat dagangan yang agak klasik dan boleh dipercayai.

-

Dagangan songsang pada terlebih beli/terlebih jual adalah selaras dengan andaian bahawa harga tidak akan sentiasa bergerak satu arah secara menaik atau menurun, dan boleh menjana keuntungan dalam julat ayunan harga.

-

Mempunyai henti rugi untuk mengawal kerugian setiap dagangan.

-

Rangka kerja ujian semula strategi adalah mudah dan jelas, mudah difahami dan diubah suai.

-

Parameter RSI dan amplitud henti rugi boleh ditetapkan secara fleksibel untuk menyesuaikan diri dengan perubahan pasaran.

Analisis Risiko

-

RSI adalah penunjuk arah aliran; jika berlaku arah aliran harga yang berterusan dan bukannya ayunan, strategi ini mungkin menghasilkan kerugian berturut-turut.

-

Tetapan parameter RSI yang tidak sesuai boleh menyebabkan peningkatan isyarat dagangan tetapi kadar kemenangan yang rendah.

-

Tetapan amplitud henti rugi yang tidak sesuai boleh menyebabkan henti rugi dicetuskan oleh pergerakan harga kecil, atau kerugian setiap dagangan yang terlalu besar.

-

Strategi ini lebih sesuai untuk persekitaran pasaran yang melantun dalam julat; keberkesanannya mungkin kurang dalam pasaran dengan arah aliran yang ketara.

-

Saiz kedudukan yang terlalu besar juga boleh membesarkan kerugian setiap dagangan.

Hala Tuju Pengoptimuman

-

Boleh mempertimbangkan untuk menggabungkan penunjuk lain seperti MACD dengan RSI untuk membentuk isyarat gabungan, meningkatkan ketepatan keputusan dagangan.

-

Boleh mengkaji ciri statistik RSI di bawah parameter yang berbeza untuk mencari kombinasi parameter terbaik.

-

Boleh menetapkan mekanisme pelarasan dinamik saiz kedudukan dan menguji keberkesanannya dalam ujian semula.

-

Boleh menggunakan penunjuk seperti ATR untuk mengira amplitud henti rugi, menjadikan henti rugi lebih adaptif.

-

Boleh menggabungkan kaedah pembelajaran mesin untuk mencari kombinasi parameter optimum.

-

Boleh meneroka strategi dagangan songsang lain yang digabungkan dengan RSI untuk membentuk sistem dagangan yang lebih kukuh.

Kesimpulan

Strategi dagangan ayunan julat RSI membuat dagangan songsang berdasarkan penunjuk RSI yang mudah untuk menentukan terlebih beli dan terlebih jual, serta menetapkan henti rugi untuk mengawal risiko. Strategi ini sesuai untuk persekitaran pasaran yang melantun dalam julat, dan menjana keuntungan dengan menangkap pergerakan harga dalam julat. Walau bagaimanapun, RSI sebagai penunjuk arah aliran juga mempunyai batasannya; strategi ini mungkin tidak sesuai untuk pasaran yang jelas menunjukkan arah aliran. Melalui pengoptimuman parameter, penambahbaikan peraturan henti rugi, dan gabungan dengan penunjuk serta strategi lain, kestabilan dan kebolehsuaian strategi ini boleh dipertingkatkan. Secara keseluruhan, strategi dagangan ayunan julat RSI mempunyai nilai rujukan tertentu, tetapi dalam dagangan sebenar ia perlu digunakan dan dioptimumkan dengan teliti berdasarkan keadaan pasaran.

- 1