Strategi Pengesanan Trend Berasaskan Purata Bergerak Adaptif

Gambaran Keseluruhan

Strategi ini menggunakan indikator Kaufman Adaptive Moving Average (KAMA) untuk mereka bentuk sistem dagangan mengikut arah aliran (trend following). Sistem ini dapat menjejak arah aliran dengan pantas apabila arah aliran terbentuk, dan menapis bunyi dalam pasaran yang tidak menentu. Selain itu, sistem ini turut mengintegrasikan Parabolic SAR (PSAR) dan ATR Trailing Stop sebagai mekanisme henti rugi, memberikan keupayaan kawalan risiko yang kukuh.

Prinsip Strategi

-

Panjang indikator KAMA diselaraskan secara dinamik berdasarkan turun naik pasaran dalam tempoh terbaharu. Apabila perubahan harga lebih besar daripada bunyi terkini, tetingkap EMA menjadi lebih pendek; apabila perubahan harga lebih kecil daripada bunyi terkini, tetingkap EMA menjadi lebih panjang. Ini membolehkan KAMA menjejak arah aliran dengan pantas, dan menapis bunyi dalam pasaran yang tidak menentu.

-

Sistem terutamanya menggunakan KAMA terpantas (KAMA 1) untuk menentukan arah aliran. Apabila KAMA 1 menaik, kedudukan beli (long) diambil; apabila menurun, kedudukan jual (short) diambil. Untuk menapis penembusan palsu (false breakout), penapis KAMA ditetapkan. Isyarat dagangan hanya dijana apabila perubahan KAMA 1 melebihi satu sisihan piawai daripada turun naik terkini.

-

Bagi henti rugi, sistem menyediakan tiga pilihan: berdasarkan pembalikan KAMA, pembalikan PSAR, atau ATR Trailing Stop. Pelabur boleh memilih satu atau gabungan pilihan mengikut keperluan masing-masing.

Analisis Kelebihan

-

Reka bentuk unik indikator KAMA membolehkan sistem menangkap arah aliran baharu dengan pantas, dan berhenti berdagang dalam pasaran yang tidak menentu, mengawal kekerapan dagangan secara berkesan, serta mengurangkan gelinciran (slippage) dan kos yuran yang tidak perlu.

-

Sistem ini dilengkapi dengan pelbagai mekanisme henti rugi. Pelabur boleh memilih skim henti rugi yang sesuai mengikut toleransi risiko masing-masing, mengawal kerugian setiap dagangan dengan berkesan.

-

Sistem ini bergantung sepenuhnya pada indikator dan garis henti rugi, mengelakkan masalah biasa seperti memasuki dagangan pada kedudukan yang salah akibat peralihan.

-

Parameter berbilang dan kombinasi syarat menyediakan ruang yang luas untuk penyesuaian sistem. Pengguna boleh mengoptimumkan strategi mengikut keadaan pasaran yang berbeza, bagi pelbagai instrumen dan jangka masa.

Analisis Risiko

-

Sistem ini tidak mengambil kira risiko sistemik (systematic risk), dan tidak dapat mengawal kerugian dengan berkesan dalam pasaran yang ekstrem.

-

Parameter sistem mungkin perlu dilaraskan mengikut instrumen dan jangka masa yang berbeza; jika tidak, ia boleh menghasilkan keputusan yang terlalu agresif atau terlalu konservatif.

-

Jika hanya bergantung pada indikator KAMA sebagai henti rugi, dagangan boleh terperangkap (terjebak) dalam pasaran yang tidak menentu. Ini memerlukan gabungan dengan PSAR atau ATR Trailing Stop untuk menyelesaikan masalah tersebut.

Arah Pengoptimuman

-

Menambah indikator penapis arah aliran seperti ADX atau indikator turun naik tersirat untuk mengelakkan isyarat palsu dalam fasa tidak menentu dan peralihan arah aliran.

-

Melakukan pengoptimuman parameter dan ujian semula (backtest) untuk instrumen tertentu dan jangka masa tetap bagi meningkatkan kestabilan. Dimensi pengoptimuman termasuk kombinasi parameter KAMA, parameter henti rugi, dan lain-lain.

-

Mencuba model pembelajaran mesin (machine learning) sebagai ganti pengoptimuman parameter. Menggunakan data sejarah yang banyak untuk melatih rangkaian saraf atau model pokok keputusan bagi menentukan masa beli/jual dan henti rugi.

-

Mencuba memindahkan strategi ke instrumen lain seperti mata wang kripto. Ini mungkin memerlukan pelarasan parameter atau penambahan indikator tambahan.

Kesimpulan

Strategi ini mengintegrasikan penilaian arah aliran KAMA dengan pelbagai mekanisme henti rugi, mampu menjejak arah aliran dengan berkesan dan mengawal risiko. Keunikan indikator KAMA membolehkan strategi menilai arah aliran baharu dengan pantas, mengelakkan masalah penembusan palsu. Parameter yang boleh disesuaikan dan dioptimumkan memberi ruang yang besar kepada pengguna untuk melakukan pelarasan peribadi. Jika dilakukan pengoptimuman parameter dan integrasi model pembelajaran mesin untuk instrumen dan jangka masa tertentu, prestasi strategi berpotensi untuk dipertingkatkan lagi.

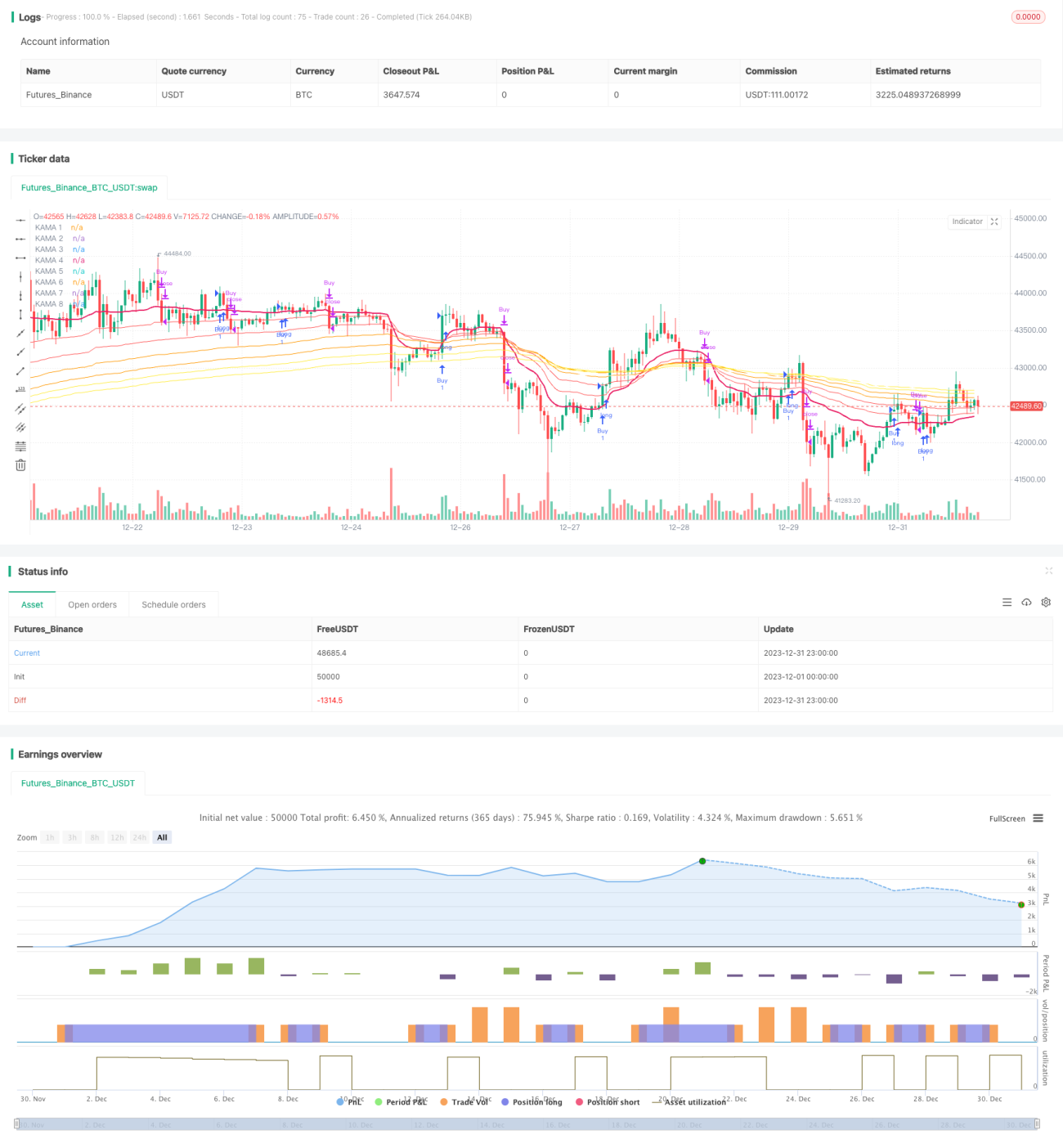

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © BenHampson

// @version=4

// Credit to:- 1