Strategi perdagangan kuantitatif berdasarkan purata pergerakan EMA dan indikator RSI

Gambaran Keseluruhan

Strategi ini dikenali sebagai "Strategi Membeli di Paras Rendah dengan Dua Purata Bergerak". Strategi ini menggunakan gabungan sistem purata bergerak EMA dan indikator RSI untuk menghasilkan isyarat dagangan, serta menetapkan syarat henti rugi dan ambil untung bagi mengawal kerugian dan mencapai sasaran keuntungan. Strategi ini sesuai untuk dagangan BTC/USD dan mata wang kripto lain.

Prinsip Strategi

Strategi ini menggunakan EMA 50 hari dan SMA 100 hari sebagai indikator teknikal utama. Apabila EMA jangka pendek menembusi ke atas SMA jangka panjang, isyarat beli dihasilkan; apabila EMA menembusi ke bawah SMA, isyarat jual dihasilkan, ini adalah strategi pengesanan arah aliran yang tipikal. Pada masa yang sama, RSI digunakan untuk menilai sama ada pasaran terlalu panas atau terlalu sejuk; RSI melebihi 70 menunjukkan kawasan terlebih beli, manakala di bawah 30 menunjukkan kawasan terlebih jual, bagi mengelakkan pembelian di puncak atau penjualan di dasar yang tidak perlu.

Peraturan dagangan khusus adalah seperti berikut:

Syarat beli: EMA 50 hari menembusi ke atas SMA 100 hari

Syarat jual: EMA 50 hari menembusi ke bawah SMA 100 hari

Syarat ambil untung: Apabila RSI melebihi 70, tutup kedudukan beli; apabila RSI kurang daripada 30, tutup kedudukan jual.

Kelebihan Strategi

Strategi ini mengintegrasikan pelbagai indikator seperti purata bergerak dan RSI, membentuk isyarat dagangan yang lebih stabil dan boleh dipercayai. Berbanding dengan indikator tunggal, integrasi pelbagai indikator dapat menapis beberapa isyarat palsu.

EMA bertindak balas dengan pantas terhadap perubahan harga, manakala SMA dapat mengurangkan bunyi jangka pendek. Penggunaan gabungan EMA dan SMA mengimbangi sensitiviti indikator.

RSI menilai kawasan terlebih beli dan terlebih jual, membantu dalam memahami arah aliran utama dan mengelakkan pembelian di puncak atau penjualan di dasar.

Risiko Strategi

Strategi ini bergantung pada penyesuaian indikator dengan data sejarah, dan terdapat risiko overfitting. Jika keadaan pasaran berubah secara signifikan, prestasi strategi akan terjejas. Selain itu, pasaran mata wang kripto sangat bergejolak, dan penetapan titik henti rugi juga mencabar.

Kaedah menangani:

- Terus mengoptimumkan parameter indikator untuk meningkatkan kualiti isyarat.

- Menggabungkan lebih banyak faktor untuk menilai peluang dagangan.

- Melaraskan titik henti rugi secara dinamik untuk mengoptimumkan strategi henti rugi.

Arah Pengoptimuman Strategi

Strategi ini boleh dioptimumkan lagi dari aspek berikut:

-

Mengintegrasikan lebih banyak indikator seperti MACD, Bollinger Bands, dsb., membentuk kelompok indikator untuk meningkatkan keteguhan isyarat.

-

Mencuba model pembelajaran mesin untuk mengoptimumkan parameter indikator secara automatik. Pada masa ini, parameter bergantung pada nilai pengalaman; algoritma seperti pembelajaran pengukuhan atau pengoptimuman evolusi boleh digunakan untuk mencari parameter optimum secara automatik.

-

Menggabungkan indikator volum dagangan. Menambah pengesahan volum untuk mengelakkan isyarat palsu penembusan tanpa volum.

-

Menambah strategi henti rugi automatik, dengan menjejak indikator seperti turun naik untuk melaraskan titik henti rugi secara dinamik.

Kesimpulan

Strategi ini mengintegrasikan indikator EMA, SMA dan RSI untuk membentuk isyarat dagangan yang stabil. Ia juga menetapkan peraturan ambil untung dan henti rugi yang jelas, dengan kawalan risiko modal yang baik. Namun, masih terdapat masalah seperti overfitting dan kesukaran dalam penetapan titik henti rugi. Pada masa depan, penambahbaikan akan dibuat dari segi peningkatan kualiti isyarat dan pengoptimuman strategi henti rugi.

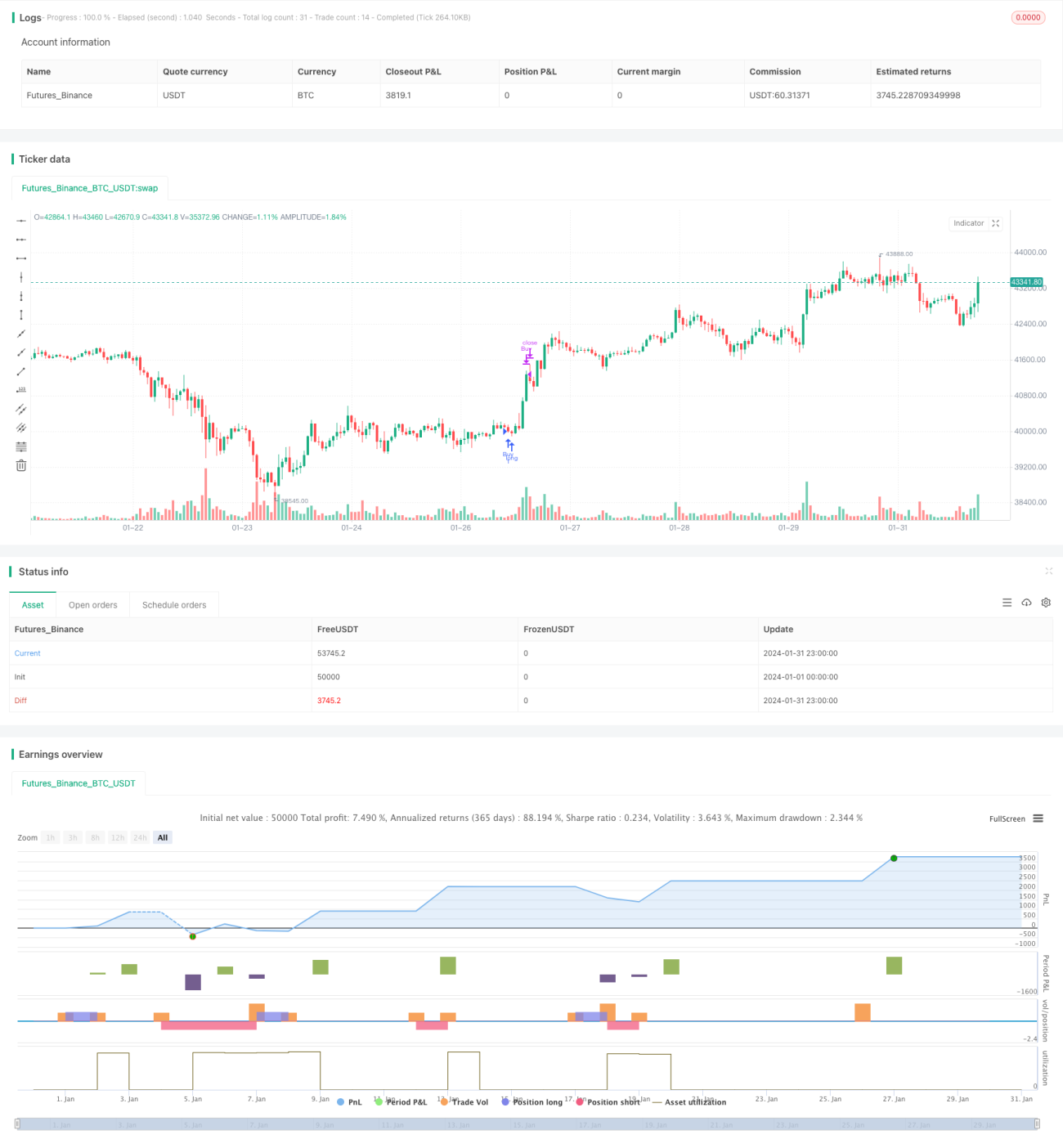

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Wallstwizard10

//@version=4- 1