Berdasarkan strategi penembusan komposit

Gambaran Keseluruhan

Strategi ini menggunakan harga tertinggi dan terendah bagi N batang lilin terkini, digabungkan dengan penunjuk purata bergerak, untuk menetapkan syarat pecahan dua kali ganda, mencapai strategi dagangan beli rendah jual tinggi.

Prinsip Strategi

Strategi ini terutamanya berdasarkan prinsip-prinsip berikut:

- Kira harga terendah minLow bagi 7 batang lilin terkini untuk menentukan syarat pecahan beli.

- Kira harga tertinggi maxHigh bagi 7 batang lilin terkini untuk menentukan syarat pecahan jual.

- Kira purata bergerak mudah (mma) dengan panjang 200, gabungkan dengan penunjuk mma untuk menilai arah aliran.

- Syarat beli: harga tutup close menembusi minLow, dan lebih tinggi daripada mma.

- Syarat jual: harga tutup close menembusi maxHigh atau lebih tinggi daripada maxHigh.

Dengan mengira nilai ekstrem bagi N batang lilin terkini, menilai sama ada pasaran berada dalam keadaan terlebih jual atau terlebih beli. Menggabungkan purata bergerak untuk menentukan arah aliran, menetapkan syarat dua kali ganda, mencapai strategi dagangan pecahan beli rendah jual tinggi.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Syarat dua kali ganda menjadikan isyarat dagangan lebih boleh dipercayai.

- Menggunakan nilai ekstrem lilin untuk menilai keadaan terlebih jual/terlebih beli, dapat meraih peluang pembalikan.

- Menggabungkan purata bergerak untuk menentukan arah aliran, mengelakkan operasi bertentangan dengan aliran.

- Merealisasikan konsep beli rendah jual tinggi, sesuai dengan psikologi dagangan kebanyakan pedagang.

- Logik strategi mudah dan jelas, mudah difahami dan dilaksanakan.

Dengan pengesahan dua syarat, kualiti isyarat strategi menjadi lebih tinggi, dan pada masa yang sama ruang pengoptimuman parameter adalah besar, sesuai untuk pelbagai persekitaran pasaran.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

- Syarat dua kali ganda mengehadkan kekerapan isyarat, mungkin terlepas sebahagian peluang dagangan.

- Tempoh pengiraan nilai ekstrem lilin yang tidak sesuai mungkin gagal menilai keadaan terlebih jual/terlebih beli dengan tepat.

- Parameter purata bergerak yang tidak sesuai mungkin menyebabkan penilaian arah aliran yang salah.

- Perlu mengoptimumkan pelbagai parameter serentak, menjadikan pengoptimuman parameter lebih sukar.

Risiko ini boleh dikurangkan dengan melaraskan tempoh pengiraan, mengoptimumkan kombinasi parameter, dsb. Selain itu, boleh juga mempertimbangkan untuk menggabungkan penunjuk lain untuk pengoptimuman.

Arah Pengoptimuman

Strategi ini terutamanya boleh dioptimumkan dari arah berikut:

- Optimumkan tempoh pengiraan nilai ekstrem lilin untuk mencari parameter kitaran yang paling sesuai menilai terlebih beli/terlebih jual.

- Uji kesan purata bergerak dengan panjang yang berbeza.

- Tambah penunjuk lain seperti Bollinger Bands, penunjuk KD, dsb.

- Tambah strategi henti rugi untuk mengawal kerugian setiap dagangan.

- Optimumkan syarat masuk dan keluar untuk meningkatkan kualiti isyarat.

Melalui pengoptimuman parameter, pengoptimuman penunjuk, pengoptimuman kawalan risiko, dsb., faktor keuntungan strategi dapat ditingkatkan dengan ketara.

Kesimpulan

Secara keseluruhannya, strategi ini adalah strategi pecahan yang sangat praktikal. Mengira nilai ekstrem lilin untuk menilai keadaan terlebih beli/terlebih jual, purata bergerak untuk menentukan arah aliran, syarat dua kali ganda untuk menapis isyarat palsu, mencapai strategi beli rendah jual tinggi berkualiti tinggi. Dengan mengoptimumkan tempoh pengiraan, menambah penunjuk lain, dsb., prestasi strategi dapat dipertingkatkan lagi. Strategi ini sesuai untuk pemula belajar mahupun pedagang profesional untuk dioptimumkan dan digunakan.

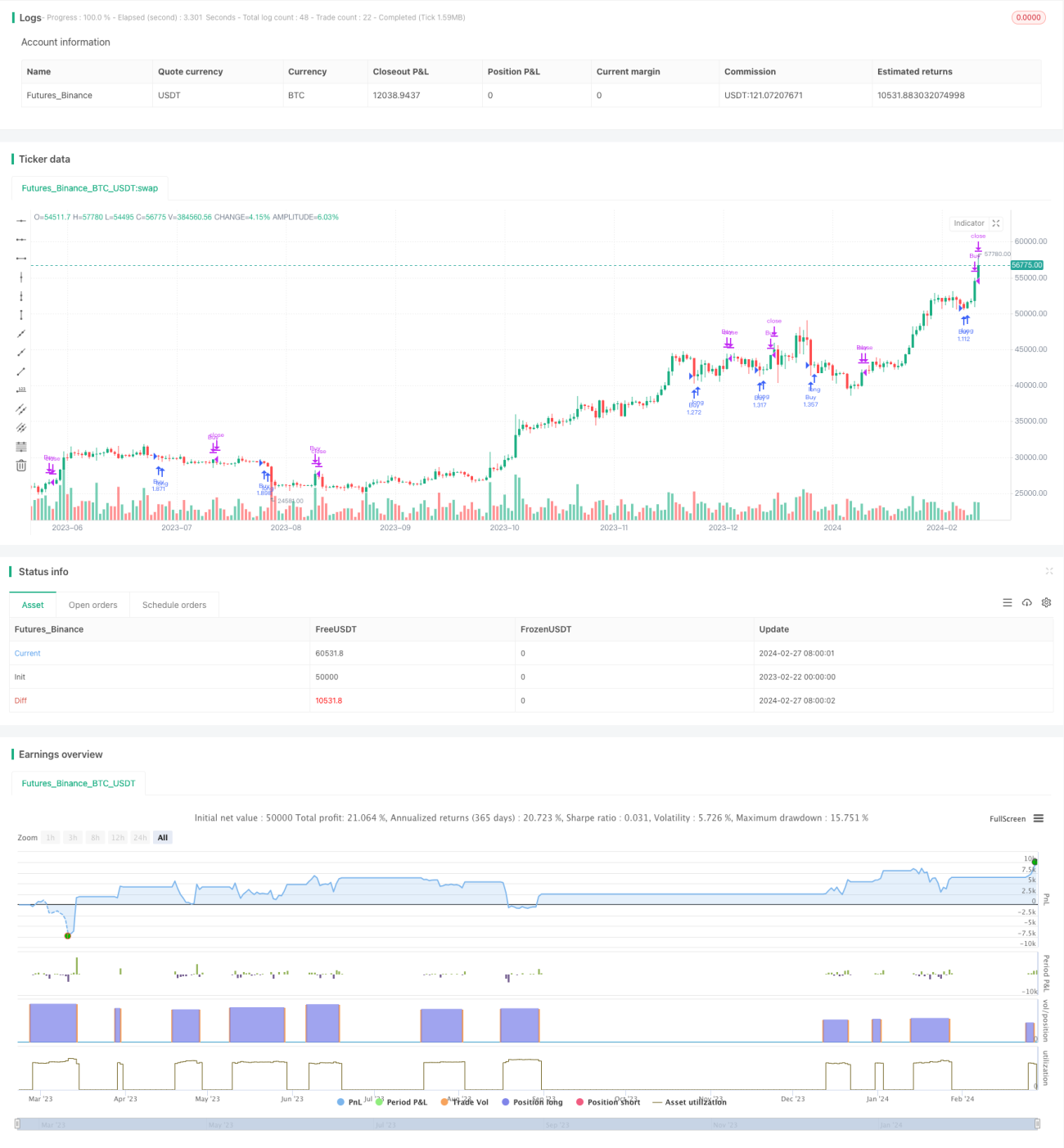

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1