Estratégia de Seguimento de Tendência com Bandas de Bollinger e Médias Móveis Duplas

Visão Geral

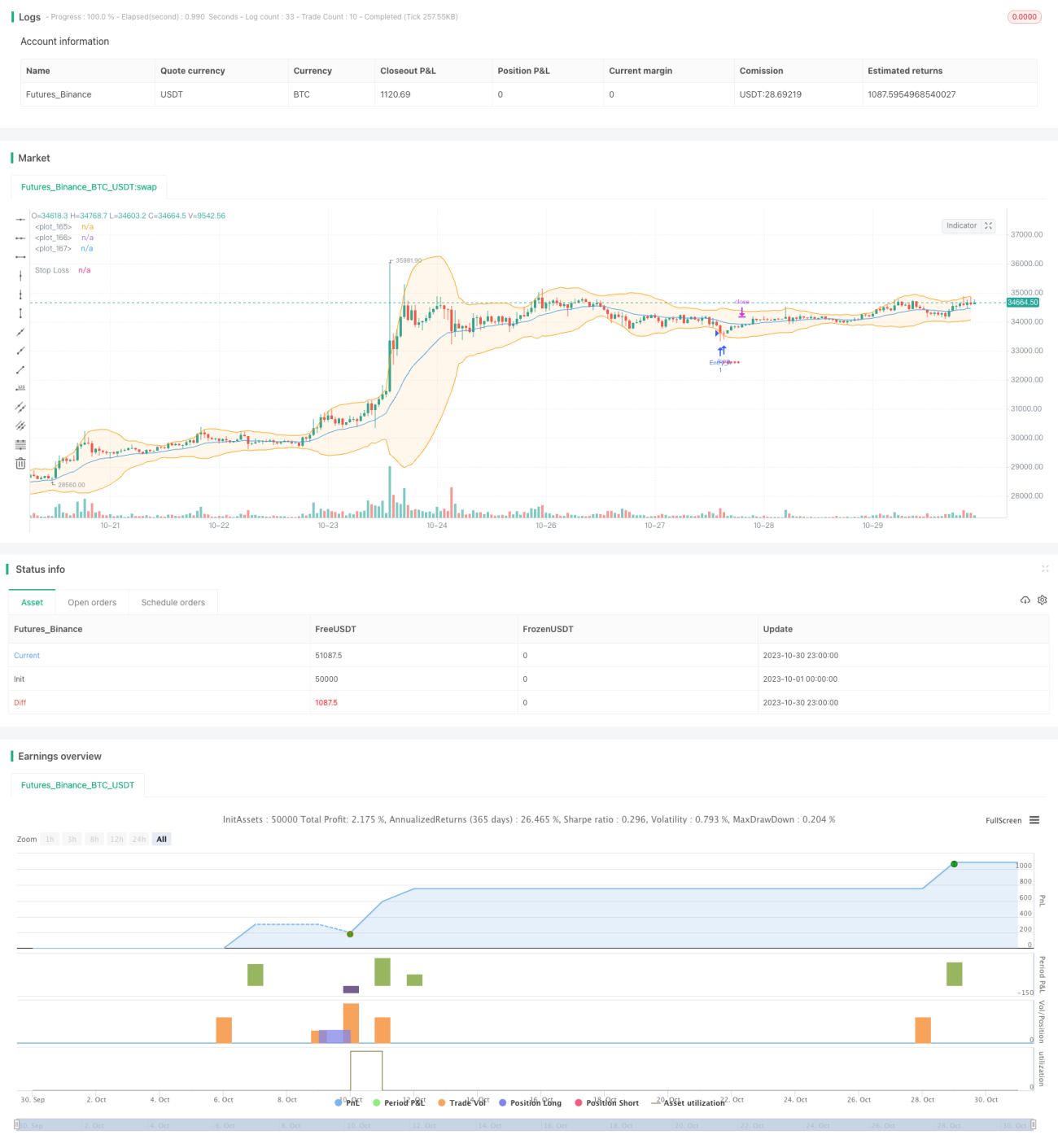

Esta estratégia baseia-se na dupla média móvel das Bandas de Bollinger para tomar decisões de negociação de acompanhamento de tendência. Ela utiliza a contração e expansão das bandas superior e inferior para identificar mudanças de tendência, comprando perto da banda inferior e vendendo perto da banda superior, realizando lucro com compras baixas e vendas altas.

Princípio da Estratégia

A estratégia aplica simultaneamente duas versões das Bandas de Bollinger: a Banda de Bollinger Simples e a Banda de Bollinger Aprimorada.

A Banda de Bollinger Simples usa a SMA do preço de fechamento para calcular a banda média, enquanto a Banda de Bollinger Aprimorada usa a EMA do preço de fechamento.

As bandas superior e inferior são calculadas como banda média ± N desvios padrão.

A estratégia avalia a tendência com base na distância (spread) entre as bandas superior e inferior. Quando o spread é menor que um limiar definido, indica que o mercado está entrando em uma zona de tendência, permitindo negociações de acompanhamento de tendência.

Especificamente, quando o preço se aproxima da banda inferior, sinaliza uma compra (long), e quando se aproxima da banda superior, sinaliza o fechamento da posição (venda). A proteção contra perdas é feita por um percentual fixo de stop loss, com a opção de ativar um trailing stop.

A meta de lucro depende da escolha de encerrar a posição perto da banda média ou da banda superior.

A estratégia também pode ser configurada para vender apenas quando houver lucro garantido, evitando perdas.

Análise de Vantagens

A estratégia apresenta as seguintes vantagens:

-

Combinação de bandas duplas para maior eficiência nas decisões

A aplicação das Bandas de Bollinger Simples e Aprimoradas permite comparar os resultados de ambas e selecionar a versão mais eficaz, melhorando a eficiência das decisões. -

Avaliação da intensidade da tendência com base na largura do canal das Bandas de Bollinger

Quando o canal das Bandas de Bollinger se estreita, indica que o mercado está entrando em uma fase de tendência, o que aumenta a taxa de acerto das negociações de acompanhamento. -

Stop loss e take profit flexíveis

Utiliza stop loss percentual fixo para controlar perdas individuais. Além disso, permite escolher entre fechar posição perto da banda média ou superior, e ativar trailing stop para garantir mais lucros. -

Mecanismo de proteção contra perdas

Vender apenas quando há lucro garantido ajuda a evitar o agravamento das perdas.

Análise de Riscos

A estratégia também apresenta os seguintes riscos:

-

Risco de drawdown

O acompanhamento de tendência por si só envolve risco de drawdown, exigindo suporte psicológico para perdas consecutivas. -

Risco de mercado lateral (oscilante)

Quando o canal das Bandas de Bollinger está largo, pode indicar que o mercado está entrando em uma fase de oscilação. Nesse caso, a estratégia não performa bem e deve ser pausada até que uma nova tendência se forme. -

Risco de acionamento do stop loss

O stop loss percentual fixo pode ser muito agressivo; pode ser necessário ajustá-lo para um método mais suave, como stop loss baseado em ATR.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimização dos parâmetros das Bandas de Bollinger

Testar diferentes períodos de média móvel e múltiplos de desvio padrão para encontrar a combinação mais adequada a diferentes mercados. -

Combinação com outros indicadores para filtragem

Adicionar filtros baseados em indicadores como MACD ou KD aos sinais das Bandas de Bollinger, reduzindo negociações em mercados laterais. -

Otimização das estratégias de stop loss e take profit

Testar diferentes tipos de trailing stop ou otimizar os níveis de stop com base em amplitude ou ATR. -

Otimização da gestão de capital

Ajustar o tamanho da posição por operação e testar diferentes estratégias de reabastecimento (piramidagem).

Resumo

Esta estratégia integra as vantagens dos indicadores de Bandas de Bollinger duplas, utilizando a largura do canal para avaliar a intensidade da tendência, e realiza negociações de compra em baixa e venda em alta durante o período de tendência. Além disso, estabelece mecanismos científicos de stop loss para controlar riscos. A estratégia pode ser aprimorada para maior estabilidade por meio da otimização de parâmetros e da combinação com outros indicadores de filtragem.

- 1