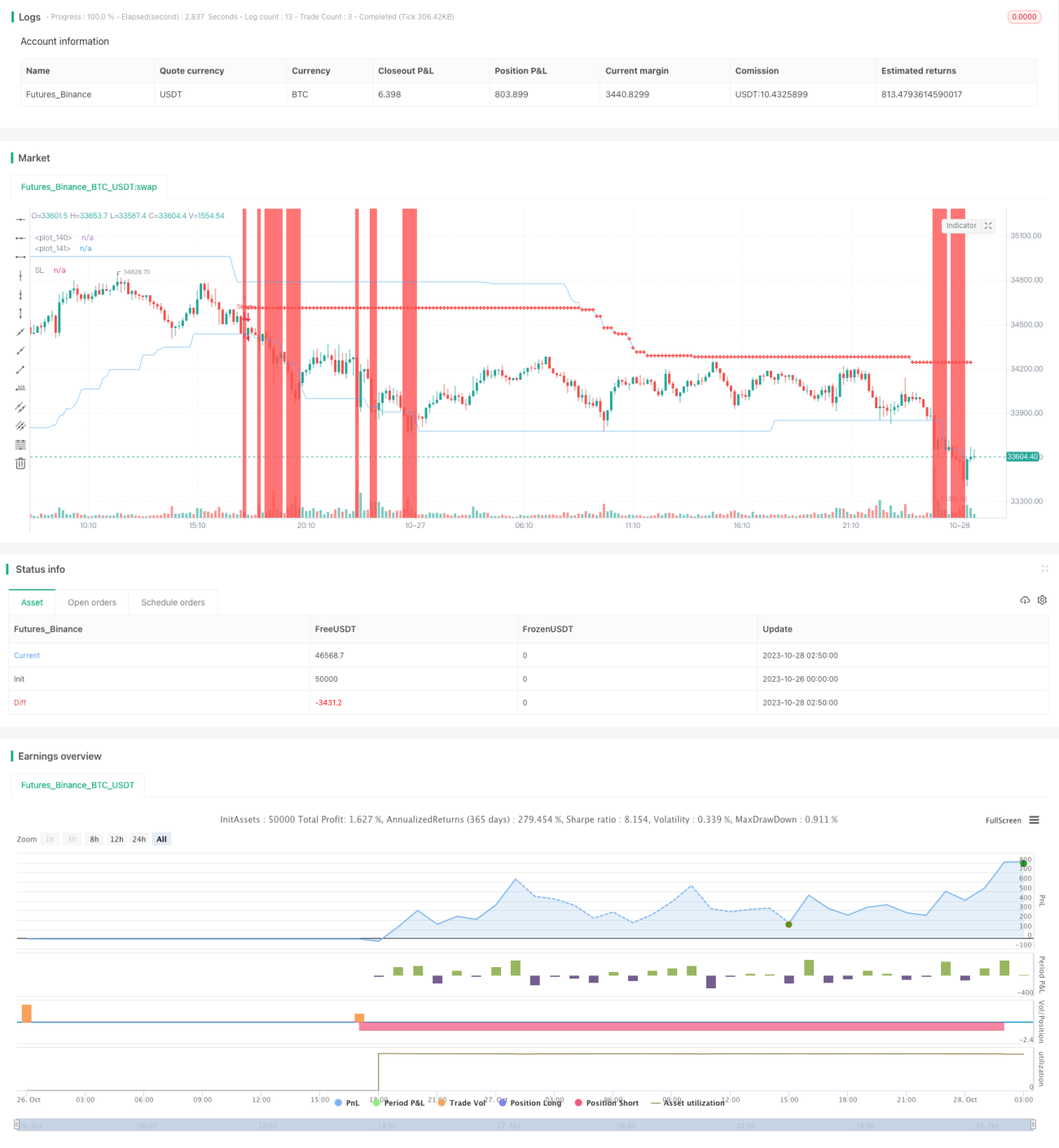

Estratégia de breakout com stop-loss fixo

Visão Geral

A ideia principal desta estratégia é utilizar uma banda de rompimento para identificar a direção da tendência, combinada com um stop loss fixo para gerenciamento de risco. A estratégia primeiro calcula a máxima e a mínima dentro de um determinado período, formando uma banda de rompimento. Quando o preço rompe a banda, um sinal de negociação é gerado. Além disso, a estratégia permite que o trader defina um valor fixo de stop loss. A cada negociação, o sistema calcula inversamente o tamanho da posição com base no valor fixo de stop loss, garantindo assim uma perda fixa por operação.

Princípio da Estratégia

A estratégia é composta principalmente por quatro partes: gerenciamento de posição, identificação da banda de rompimento, definição do stop loss e cálculo do tamanho da posição.

Primeiro, a estratégia verifica se há uma posição aberta no momento. Se houver, nenhum novo sinal é gerado.

Em segundo lugar, a estratégia calcula a máxima e a mínima dentro de um determinado período, formando uma banda de rompimento. Quando o preço rompe do interior para o exterior da banda, um sinal de negociação é gerado. Especificamente, se o preço romper a borda superior da banda, um sinal de compra é gerado; se o preço romper a borda inferior da banda, um sinal de venda é gerado.

Além disso, quando um sinal de compra é gerado, a estratégia define o ponto médio da banda de rompimento como o nível de stop loss. Da mesma forma, quando um sinal de venda é gerado, um stop loss também é definido. Para realizar um trailing stop, a estratégia ajusta o stop loss em tempo real durante a manutenção da posição.

Finalmente, a estratégia permite definir um valor fixo de stop loss. Quando um sinal é gerado, a estratégia calcula a distância em pontos entre o stop loss e o preço atual e, combinando com fatores como o valor do ponto e a taxa de câmbio, calcula o valor monetário representado pela variação de preço entre os pontos de stop loss. Em seguida, o tamanho da posição é calculado inversamente com base no valor fixo de stop loss.

Estes são os princípios principais da estratégia. Identificar a direção da tendência através da banda de rompimento e utilizar um stop loss fixo para controle de risco são as ideias centrais desta estratégia.

Análise de Vantagens

Esta estratégia de stop loss fixo com banda de rompimento apresenta as seguintes vantagens:

-

Conceito avançado de stop loss. A estratégia utiliza um valor fixo de stop loss em vez de uma distância fixa de stop loss. Isso evita o problema de risco não fixável devido a diferentes valores de ponto entre diferentes ativos. Do ponto de vista do gerenciamento de risco, um stop loss baseado em valor fixo é mais avançado.

-

Cálculo razoável do tamanho da posição. A estratégia consegue calcular inteligentemente o tamanho da posição com base no valor fixo de stop loss, tornando a perda por operação controlável e, assim, gerenciando razoavelmente a exposição ao risco.

-

Identificação de rompimento simples e eficaz. O método de identificação da banda de rompimento é simples e direto, capaz de identificar efetivamente a direção da tendência. Comparado a rompimentos de um único nível de preço, essa identificação por banda pode evitar mais sinais falsos que fogem da direção da tendência.

-

Trailing stop aumenta os lucros. A estratégia pode ajustar a posição do stop loss em tempo real, realizando um trailing stop, o que ajuda a travar mais lucros.

-

Ampla aplicabilidade. A estratégia é aplicável a qualquer ativo. Basta definir os parâmetros para realizar o controle de risco com stop loss de valor fixo, conferindo-lhe uma ampla aplicabilidade.

-

Estrutura de código clara. A estrutura do código da estratégia é razoável e clara, com os módulos funcionais bem desacoplados, facilitando a compreensão e futuras otimizações.

Análise de Riscos

Apesar das vantagens mencionadas, a estratégia ainda apresenta alguns riscos que merecem atenção:

-

Incapacidade de avaliar a qualidade do rompimento. A estratégia não consegue avaliar a qualidade do padrão de rompimento, podendo gerar alguns sinais de baixa qualidade. É necessário filtrar com outros indicadores.

-

Stop loss fixo pode ser muito mecânico. O preço de mercado frequentemente apresenta características de gaps. Um stop loss fixo pode depender excessivamente de regras, sem capacidade de ajuste flexível.

-

Incapacidade de limitar a frequência de negociação. A estratégia não consegue limitar a frequência de negociação, podendo resultar em saídas muito frequentes. É necessário combinar com outras regras para limitar a frequência.

-

Stop loss fixo depende da definição de parâmetros. A definição do valor fixo de stop loss está relacionada ao controle geral da exposição, devendo ser razoavelmente configurada com base no tamanho do capital, apetite ao risco, entre outros fatores.

-

A direção do rompimento pode gerar sinais errados. Quando o preço apresenta oscilações ou correções, podem surgir sinais de rompimento falsos. É necessário otimizar com múltiplas condições.

-

Falta de definição de take profit. A estratégia atualmente não possui mecanismo de take profit, não sendo possível determinar ativamente o lucro. Isso pode resultar em lucros insatisfatórios.

Em relação aos riscos acima, podemos otimizar a partir dos seguintes aspectos:

- Adicionar indicadores para julgar a qualidade do padrão e filtrar os sinais. Por exemplo, MACD, KDJ, etc.

- Combinar indicadores de força de rompimento para avaliar a qualidade do rompimento. Por exemplo, avaliar a força do rompimento através da mudança no volume de negociação.

- Aumentar a limitação da frequência de abertura de posições. Por exemplo, negociar apenas uma vez por dia ou regras semelhantes.

- Otimizar a lógica de definição do stop loss fixo. Por exemplo, alterar para um stop loss percentual baseado em um limite específico.

- Adicionar outras condições de filtro. Por exemplo, aumentar o stop loss, volatilidade do preço, etc.

- Adicionar estratégia de take profit. Por exemplo, realizar o take profit próximo a níveis de resistência.

Direções de Otimização

Com base na análise acima, a estratégia pode ser otimizada nos seguintes aspectos:

-

Aumentar condições de filtro para melhorar a qualidade do sinal. Podem ser adicionados múltiplos indicadores técnicos para julgar a qualidade da tendência, evitando sinais de rompimento indesejáveis. Também é possível julgar a força do rompimento.

-

Otimizar a estratégia de stop loss para torná-la mais flexível. Pode-se mudar para um stop loss proporcional após uma certa distância de correção do rompimento. Também é possível otimizar a distância do stop loss em tempo real com base na volatilidade.

-

Controlar a frequência de negociação para evitar overtrading. Podem ser definidas condições de filtro baseadas em períodos de tempo ou número de negociações para reduzir a frequência.

-

Combinar indicadores de julgamento de tendência para melhorar a escolha do momento de entrada. Por exemplo, otimizar para entrar apenas após a confirmação da tendência.

-

Otimizar a estratégia de take profit para aumentar a lucratividade. Podem ser definidos lucro-alvo, trailing stop take profit, take profit baseado em volatilidade, entre outros métodos.

-

Otimizar a definição dos parâmetros de risco. Podem ser definidas combinações de parâmetros mais otimizadas com base nos resultados do backtest, como o valor fixo de stop loss, período da banda de rompimento, etc.

-

Melhorar a estrutura do código para aumentar a extensibilidade. Desacoplar ainda mais os módulos de geração de sinais, filtragem, controle de risco e lucro.

-

Testar oportunidades de arbitragem em mais ativos. Avaliar as vantagens de arbitragem de diferentes combinações de ativos.

Através destas otimizações em múltiplos aspectos, a estabilidade e lucratividade desta estratégia de stop loss com rompimento podem ser ainda mais reforçadas. Isso também estabelece uma base para futuras expansões para mais combinações de estratégias.

Resumo

A ideia geral da estratégia é razoável, utilizando uma banda de rompimento para identificar a tendência e um stop loss de valor fixo para controle de risco. Isso representa um avanço no gerenciamento de risco. Ao mesmo tempo, a ideia de calcular o tamanho da posição também é relativamente razoável, permitindo controlar a perda por operação. No entanto, a estratégia pode ser otimizada em vários aspectos para melhorar a qualidade do sinal, a flexibilidade da estratégia de stop loss e o nível de lucro. Se combinada com indicadores de julgamento de tendência para filtragem, melhoria do método de take profit e controle rigoroso da frequência de negociação, a eficácia da estratégia ainda tem grande margem de melhoria. No geral, esta estratégia fornece um conjunto de métodos de gerenciamento de risco e cálculo de tamanho de posição que podem ser estudados, estabelecendo uma base para pesquisas futuras sobre arbitragem e combinações de múltiplas estratégias.

- 1