Estratégia de Filtro de Cruzamento de Médias Móveis de Momentum de Júpiter e Saturno

Visão Geral

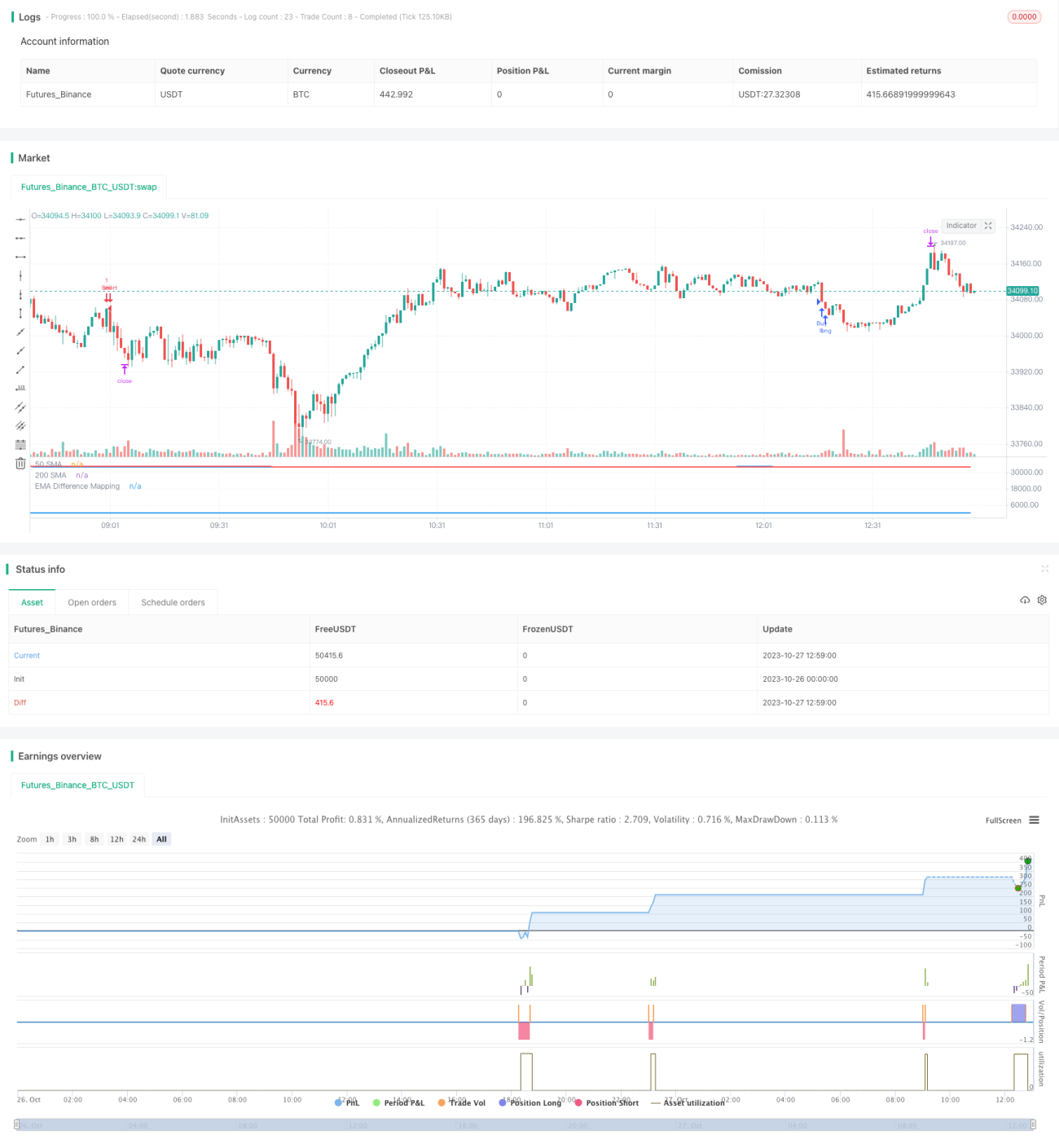

Esta estratégia utiliza o cruzamento de duas médias móveis como sinal de negociação, combinado com o indicador de volatilidade BB e um indicador de momentum personalizado para filtrar os sinais, visando aumentar a confiabilidade dos cruzamentos das médias móveis e reduzir falsos sinais.

Princípio

-

Utiliza a EMA de 50 períodos e a SMA de 200 períodos para gerar sinais de cruzamento de ouro (golden cross) e cruzamento da morte (death cross).

-

Quando o preço está em tendência de alta, exige-se que o preço esteja acima da linha de 200 dias e que o valor do indicador de momentum personalizado seja inferior a 25 para gerar um sinal de compra.

-

Quando o preço está em tendência de baixa, exige-se que o preço esteja abaixo da linha de 200 dias e que o valor do indicador de momentum personalizado seja superior a 75 para gerar um sinal de venda.

-

O indicador de momentum personalizado mapeia a distância entre a linha média do BB e as bandas superior/inferior para uma escala de 0 a 100. Através de estatísticas retroativas dos valores máximos e mínimos das distâncias, é realizada a normalização.

-

O indicador de momentum reflete a posição relativa do preço dentro da volatilidade, e a definição de um limiar para filtragem pode efetivamente reduzir falsos cruzamentos.

Análise de Vantagens

-

Aproveita as vantagens da EMA e da SMA para capturar tendências de médio e longo prazo.

-

A adição do indicador de momentum para filtragem proporciona maior confiabilidade e reduz falsos sinais.

-

A distância entre as bandas superior e inferior do BB reflete a intensidade da volatilidade, combinada com estatísticas retroativas para padronização, evitando dependência de parâmetros.

-

Os períodos da EMA e SMA, bem como os limiares do indicador de momentum, podem ser personalizados para se adaptar a diferentes condições de mercado.

-

A lógica da estratégia é clara e fácil de entender, com amplo espaço para otimização de parâmetros e forte aplicabilidade prática.

Análise de Riscos

-

A EMA e a SMA possuem inerentemente um atraso, podendo perder oportunidades de curto prazo.

-

O cruzamento de duas linhas é essencialmente uma estratégia de acompanhamento de tendência, não sendo adequada para mercados laterais.

-

Os limiares do indicador de momentum exigem repetidos backtests para determinar os parâmetros ideais, existindo risco de overfitting.

-

Estratégias baseadas em médias móveis de longo prazo geram retornos relativamente estáveis, mas o retorno absoluto pode ser limitado.

-

Pode-se ajustar os períodos das médias móveis ou adicionar outros indicadores auxiliares para melhorar a adaptabilidade da estratégia.

Direções de Otimização

-

Testar diferentes combinações de médias móveis para encontrar os parâmetros ideais.

-

Adicionar outros indicadores de julgamento, como MACD, KD, etc., como suporte auxiliar.

-

Otimizar os parâmetros do indicador de momentum, como o período de retorno e a faixa de mapeamento.

-

Adicionar mecanismos de stop loss para controlar o risco.

-

Como os parâmetros variam entre diferentes ativos, considerar a extração de características via machine learning.

-

Incluir indicadores de volume para evitar sinais de cruzamento irracionais.

Resumo

Esta estratégia combina as vantagens do acompanhamento de tendência de longo prazo e da filtragem dupla com o indicador de momentum personalizado, oferecendo alta confiabilidade e forte valor prático. Com a otimização de parâmetros e o reforço de indicadores técnicos auxiliares, espera-se obter desempenho ainda melhor. A lógica desta estratégia é inovadora e pode servir de referência para outras estratégias de acompanhamento de tendência, sendo um complemento valioso em uma biblioteca de estratégias de negociação quantitativa.

- 1