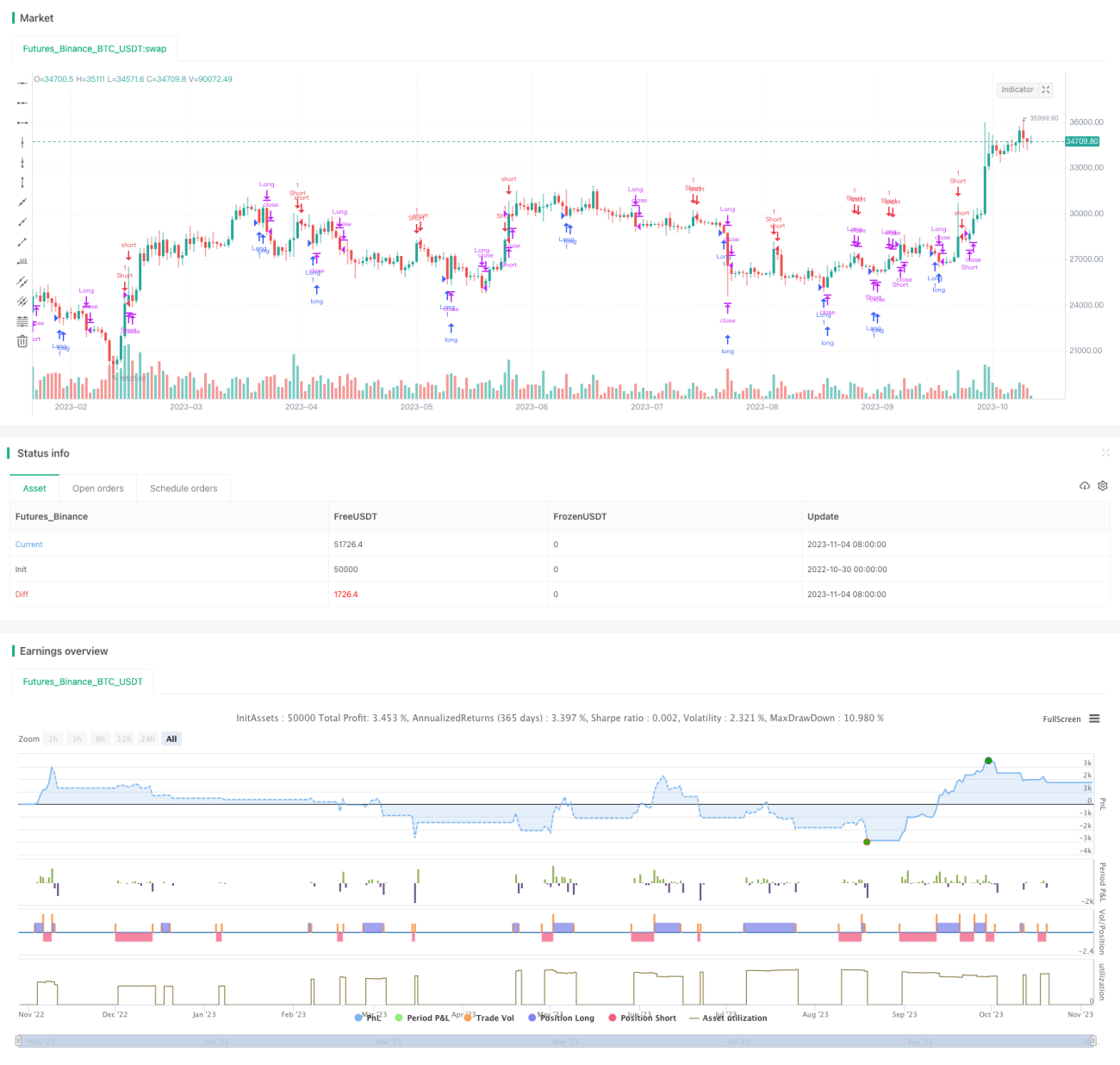

Estratégia de negociação de oscilação do RSI

Visão Geral

A estratégia de negociação com oscilação do RSI em intervalo realiza operações reversas quando o RSI atinge zonas de sobrecompra ou sobrevenda, lucrando com a oscilação de preços dentro de um intervalo. A estratégia baseia-se na premissa de que os preços não se movem unidirecionalmente para cima ou para baixo indefinidamente, capturando oportunidades de correção quando o RSI atinge condições de sobrecompra ou sobrevenda.

Princípio da Estratégia

A estratégia calcula o indicador RSI para determinar se o preço atingiu zonas de sobrecompra ou sobrevenda. Especificamente, o RSI é calculado com um período de 2. Em seguida, define-se o limite de sobrecompra em 91 e o de sobrevenda em 11. Quando o RSI cruza acima do nível de sobrevenda, é realizada uma venda a descoberto; quando cruza abaixo do nível de sobrevenda, é realizada uma compra. O tamanho da posição de cada operação é definido com base em um parâmetro de porcentagem máxima, atualmente fixado em 5%.

Para controlar o risco, a estratégia também inclui um mecanismo de stop loss. Especificamente, após uma compra, se o preço cair mais de 0,5% abaixo do preço de entrada, a posição é encerrada com stop loss; após uma venda a descoberto, se o preço subir mais de 0,5% acima do preço de entrada, a posição é encerrada com stop loss. Isso evita perdas em caso de rompimentos unidirecionais bruscos.

Em resumo, a lógica central da estratégia é: monitorar o RSI para identificar condições de sobrecompra/sobrevenda, realizar operações reversas de acordo com os parâmetros configurados do RSI e, ao mesmo tempo, utilizar stop loss para controlar o risco.

Análise de Vantagens

- Utiliza o RSI para identificar sobrecompra e sobrevenda, um sinal de negociação clássico e confiável.

- Opera de forma reversa em condições de sobrecompra/sobrevenda, alinhando-se à premissa de que os preços não se movem unilateralmente para sempre, podendo lucrar com a oscilação em intervalo.

- Define stop loss para limitar as perdas de cada operação.

- O framework de backtest da estratégia é simples e claro, fácil de entender e modificar.

- Os parâmetros do RSI e a amplitude do stop loss podem ser ajustados de forma flexível para se adaptar às mudanças do mercado.

Análise de Riscos

- O RSI, como indicador de tendência, pode gerar perdas consecutivas se houver uma tendência de preços persistente em vez de oscilação.

- Uma parametrização inadequada do RSI pode aumentar o número de sinais de negociação, mas reduzir a taxa de acerto.

- Uma configuração inadequada da amplitude do stop loss pode fazer com que ele seja acionado por pequenas oscilações ou resultar em perdas unitárias excessivas.

- A estratégia é mais adequada para ambientes de mercado com oscilação e reversão, podendo ter desempenho insatisfatório em mercados com tendência pronunciada.

- Um tamanho de posição excessivo também pode ampliar as perdas por operação.

Direções de Otimização

- Pode-se considerar a combinação com outros indicadores, como MACD, para formar sinais compostos, melhorando a precisão das decisões de negociação.

- Investigar as características estatísticas do RSI sob diferentes parâmetros para encontrar a combinação ideal.

- Implementar um mecanismo de ajuste dinâmico do tamanho da posição e testar seu efeito em backtests.

- Calcular a amplitude do stop loss com base em indicadores como o ATR, tornando o stop loss mais adaptável.

- Combinar métodos de aprendizado de máquina para encontrar a combinação ideal de parâmetros.

- Explorar outras estratégias de reversão em conjunto com o RSI para formar um sistema de negociação mais robusto.

Resumo

A estratégia de negociação com oscilação do RSI em intervalo utiliza o indicador RSI para identificar condições de sobrecompra e sobrevenda, realiza operações reversas e define stop loss para controlar o risco. Ela é adequada para ambientes de mercado com oscilação e reversão, lucrando com as flutuações de preço dentro de um intervalo. No entanto, o RSI, como indicador de tendência, tem suas limitações, e a estratégia pode não ser adequada para mercados com tendências claras. Através da otimização de parâmetros, aprimoramento das regras de stop loss e combinação com outros indicadores e estratégias, é possível aumentar a estabilidade e adaptabilidade da estratégia. De modo geral, a estratégia de oscilação do RSI em intervalo possui certo valor de referência, mas na prática deve ser utilizada e otimizada com discernimento.

- 1