Visão Geral

Esta estratégia projeta um sistema de negociação automática de longo e curto com base no indicador RSI. O sistema pode entrar automaticamente em posições compradas ou vendidas quando o RSI está em condições de sobrecompra ou sobrevenda, e sair ativamente com stop loss quando condições específicas são acionadas.

Princípio da Estratégia

Esta estratégia utiliza o indicador RSI para julgar fenômenos de sobrecompra e sobrevenda no mercado. Especificamente, quando o RSI está abaixo da linha de sobrevenda definida, entra-se em posição comprada; quando o RSI está acima da linha de sobrecompra definida, entra-se em posição vendida.

Além disso, a estratégia também define condições de saída. Após uma posição comprada, se o RSI cruzar novamente a linha de sobrecompra para cima, isso acionará a saída com stop loss da posição longa; da mesma forma, após uma posição vendida, se o RSI cruzar novamente a linha de sobrevenda para baixo, isso acionará a saída com stop loss da posição curta.

Análise de Vantagens

A maior vantagem desta estratégia é utilizar o indicador RSI para julgar fenômenos de sobrecompra e sobrevenda, que é um método de análise técnica relativamente maduro e confiável no trading quantitativo. Comparada com estratégias simples de média móvel, esta estratégia pode capturar pontos de reversão do mercado com mais precisão, aumentando assim o potencial de lucro do sistema de negociação.

Além disso, a estratégia define condições de saída, que podem efetivamente controlar o risco de perdas em grandes movimentos unidirecionais do mercado. Isso contrasta fortemente com as estratégias tradicionais de seguimento de tendência, evitando que as posições fiquem presas.

Análise de Riscos

O maior risco desta estratégia é que os sinais de negociação emitidos pelo indicador RSI podem ser equivocados. Nenhum indicador técnico pode julgar a direção do mercado com 100% de precisão, e o RSI não é exceção. Quando o RSI julga erroneamente os sinais de sobrecompra/sobrevenda, a estratégia produz entradas incorretas.

Para reduzir esse risco, a estratégia define uma linha de stop loss. No entanto, em mercados unidirecionais, a probabilidade de o stop loss ser acionado também é maior. Nesse caso, é necessária intervenção manual para fechar manualmente as posições erradas. Em suma, como um sistema de negociação automática, esta estratégia ainda requer monitoramento e ajustes manuais para maximizar sua eficácia.

Direções de Otimização

Esta estratégia ainda tem espaço para otimização adicional:

-

Combinar múltiplos indicadores para confirmar os sinais de entrada, evitando entradas errôneas causadas pelo julgamento isolado do RSI. Por exemplo, pode-se adicionar indicadores de média móvel, etc.

-

Otimizar os parâmetros do RSI, procurando parâmetros de comprimento mais adequados para tornar o julgamento de sobrecompra/sobrevenda mais preciso.

-

Otimizar a configuração da linha de stop loss, evitando ao máximo perdas, mas também garantindo que o stop loss não seja muito sensível.

Resumo

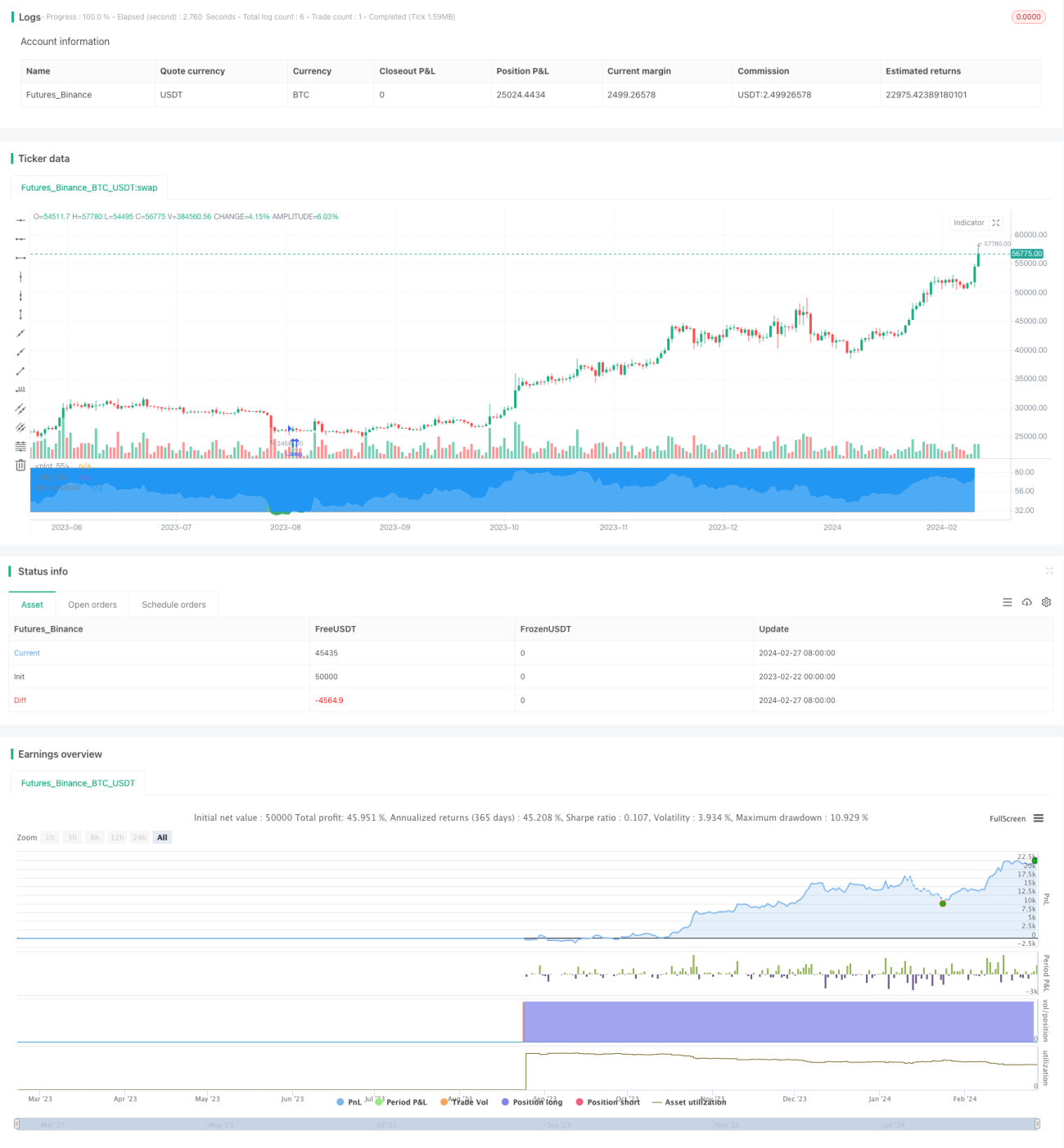

Em suma, esta estratégia de negociação automática baseada no RSI tem a vantagem de identificar efetivamente as condições de sobrecompra e sobrevenda do mercado. Ao entrar em posições longas e curtas durante níveis extremos do RSI, ela visa lucrar com as reversões do mercado. O mecanismo de stop loss também ajuda a limitar as perdas durante fortes tendências unidirecionais. No entanto, o risco de sinais equivocados do RSI ainda existe. A otimização adicional dos indicadores de confirmação, dos parâmetros do RSI e dos pontos de stop loss pode melhorar a lucratividade e a capacidade de controle de risco da estratégia. Como todos os sistemas automáticos, ainda é necessária supervisão humana para intervir em situações especiais de mercado.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1