Эксцесс и асимметрия

0

5189

0

5189

Эксцесс и асимметрия

- #### Пик куртоза и склонность

Автор статьи: EasyTrader

Это торговая стратегия, в которой используются распределенные статистические данные пика (kurtosis) и отклонения (skewness). Когда данные являются тенденциозными, и потенциальная тенденция является положительной, мы делаем больше.

Итак, как мы определим тенденции и их силу? Давайте сначала рассмотрим определения пиков и отклонений.

Давайте сначала посмотрим на определение нормального распределения.

Распределение (distribution): распределение всех значений в переменных по количеству их появлений, представленное на горизонтальной оси в виде значений переменных, а на вертикальной - в виде частоты появления. Нормальное распределение: также известное как гауссовое распределение (Gaussian distribution)

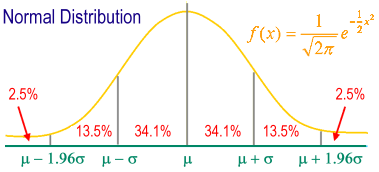

Стандартно-нормальное распределение: диаграмма нормального распределения, на которой среднее значение (mean) является центром, а стандартное отклонение (standard deviation) является базовой единицей оси указателя. Симметричная диаграмма в форме перевернутого колокола.

m ± 1s содержит 68,26% от общей численности выборки.

m ± 2s содержит 95.44% от всей выборки.

m ± 3s содержит 99,74% особей всей выборки.

95% особей падают между m ± 1.96s.

99% особей падают между m ± 2.58s.

В статистике, пик (Kurtosis) измеряет пиковые состояния в распределении вероятности реальной случайной переменной. Высокий пик означает, что увеличение дифференциации вызвано крайними дифференциациями, большими или меньшими, чем средние значения низкой частоты.

Пик (англ. peak, kurtosis) - статистическая величина, описывающая степень нагрузки на формы распределения в наборе данных. Пик нормального распределения равен 3, поэтому пик, превышающий 3, называется пиком, что означает, что распределение данных более концентрировано и равномерно, чем нормальное распределение. Пик, меньший 3, называется плоским пиком, что означает, что распределение данных более гладко, чем положительное распределение.

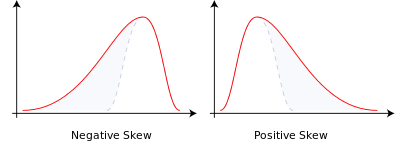

Склонность (skewness) описывает симметричность распределения данных, или местоположение множественного числа в данных (mode). Склонность равна 0, и изображает идеальную симметричность. Эта статистика также требует сравнения с нормальным распределением: склонность больше 0, показывает, что по сравнению с нормальным распределением массив имеет правое смещение, которое представляет собой длинный хвост справа, и крайние значения более расположены справа; наоборот, склонность слева, которая представляет собой длинный хвост слева, и крайние значения более расположены слева.

В теории вероятности и статистике отклонение измеряет асимметричность распределения вероятности реальной случайной переменной. Значение отклонения может быть положительным, может быть отрицательным или даже не может быть определено. В количественном отношении отрицательное отклонение означает, что конец функции плотности вероятности левее, чем справа, и большинство значений (включая среднее число) находится справа от среднего значения.

Это может быть два типа:

- Негативный или левопараллельный: хвост у левой стороны длиннее, а основная часть распределения сосредоточена в правой стороне.

- Положительная или правая парализованность: длиннее хвост на правой стороне, основная часть распределения сосредоточена на левой стороне.

- Если распределение симметрично, то среднее значение = среднее число, а отклонение равно нулю (вдобавок, если распределение является одноверховым, то среднее значение = среднее число = множество).

- Таким образом, мы получаем следующий закон сделки: когда пик меньше 0 (рынок находится в трендовом состоянии), отклонение больше N (тенденция вверх), делать больше; когда пик меньше 0 (рынок находится в трендовом состоянии), отклонение меньше M (тенденция снижается), позиционный шок;

MATLAB Source: Интересующиеся могут попробовать перейти на JS.

input:ExitType(5) ;

input:NBarL(2),NBarS(2),TradeProfit(0.053),TradeStopLoss(0.023),ATRs_L(5.4),ATRs_S(10.9);

vars: IsBalanceDay(False),MP(0),PF(0),PL(0),HLRange(100);

inputs:Length(20),Trigger(3),UpSkew(3.4),DownSkew(2.2) ;

vars:KurtValue(0),SkewValue(0),BuyPoint(0),SellPoint(0);

MP = MarketPosition ;

if DAYofMonth(Date) > 14 and DAYofMonth(Date) < 22 and DAYofWeek(Date)= 3 then isBalanceDay = True else isBalanceDay =False ;

PF = AvgPrice*TradeProfit ;

PL = AvgPrice*TradeStopLoss ;

{计算峰度 }

KurtValue = Kurtosis(Close,Length) ;

{计算偏度}

SkewValue = Skew(Close,Length) ;

{ 峰度向下跌破 Trigger 线 ,建立买卖点 }

if KurtValue Cross under Trigger then Begin

BuyPoint = High 3;

SellPoint = Low-3;

end;

{ 偏度大于某数值后 ,趋势确认进场作多 }

if SkewValue > -UpSkew 2 then Buy next bar at BuyPoint stop ;

{ 偏度小于某数值后 ,趋势确认进场作空 }

if SkewValue < -DownSkew 2 then Sell next bar at SellPoint Stop ;

end;

if ExitType = 1 then SetStopLoss(PL * BigPointValue) ;

if ExitType = 2 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

end;

if ExitType = 3 then Begin

if MP > 0 and BarsSinceEntry = NBarL then ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then ExitShort next bar at Market ;

end;

if ExitType = 4 then Begin

SetStopLoss(PL * BigPointValue) ;

setProfitTarget(PF * BigPointValue) ;

if MP > 0 and BarsSinceEntry = NBarL then {Sell } ExitLong next bar at Market ;

if MP < 0 and BarsSinceEntry = NBarS then {Buy} ExitShort next bar at Market ;

end;

if ExitType = 5 then Begin

{*******************************************************************

Description : ATR Trailing Stop Long Exit

Provided By : Omega Research, Inc. (c) Copyright 1999

********************************************************************}

{Inputs: ATRs_L(3);}

Variables: PosHigh(0), ATRVal_L(0);

ATRVal_L = AvgTrueRange(10) * ATRs_L;

If BarsSinceEntry = 0 Then PosHigh = High;

If MarketPosition = 1 Then Begin

If High > PosHigh Then PosHigh = High;

ExitLong ("ATR") Next Bar at PosHigh - ATRVal_L Stop;

End else ExitLong ("ATR eb") Next bar at High - ATRVal_L Stop;

{*******************************************************************

Description : ATR Trailing Stop Short Exit

Provided By : Omega Research, Inc. (c) Copyright 1999

******************************************************************}

{Inputs: ATRs_S(3);}

Variables: PosLow(0), ATRVal_S(0);

ATRVal_S = AvgTrueRange(10) * ATRs_S;

If BarsSinceEntry = 0 Then PosLow = Low;

If MarketPosition = -1 Then Begin

If Low < PosLow Then PosLow = Low;

ExitShort ("ATR_1") Next Bar at PosLow ATRVal_S Stop;

End else ExitShort ("ATR_1 eb") Next bar at Low ATRVal_S Stop;

end;

if IsBalanceDay then setExitonClose ;

В блоге Faruto