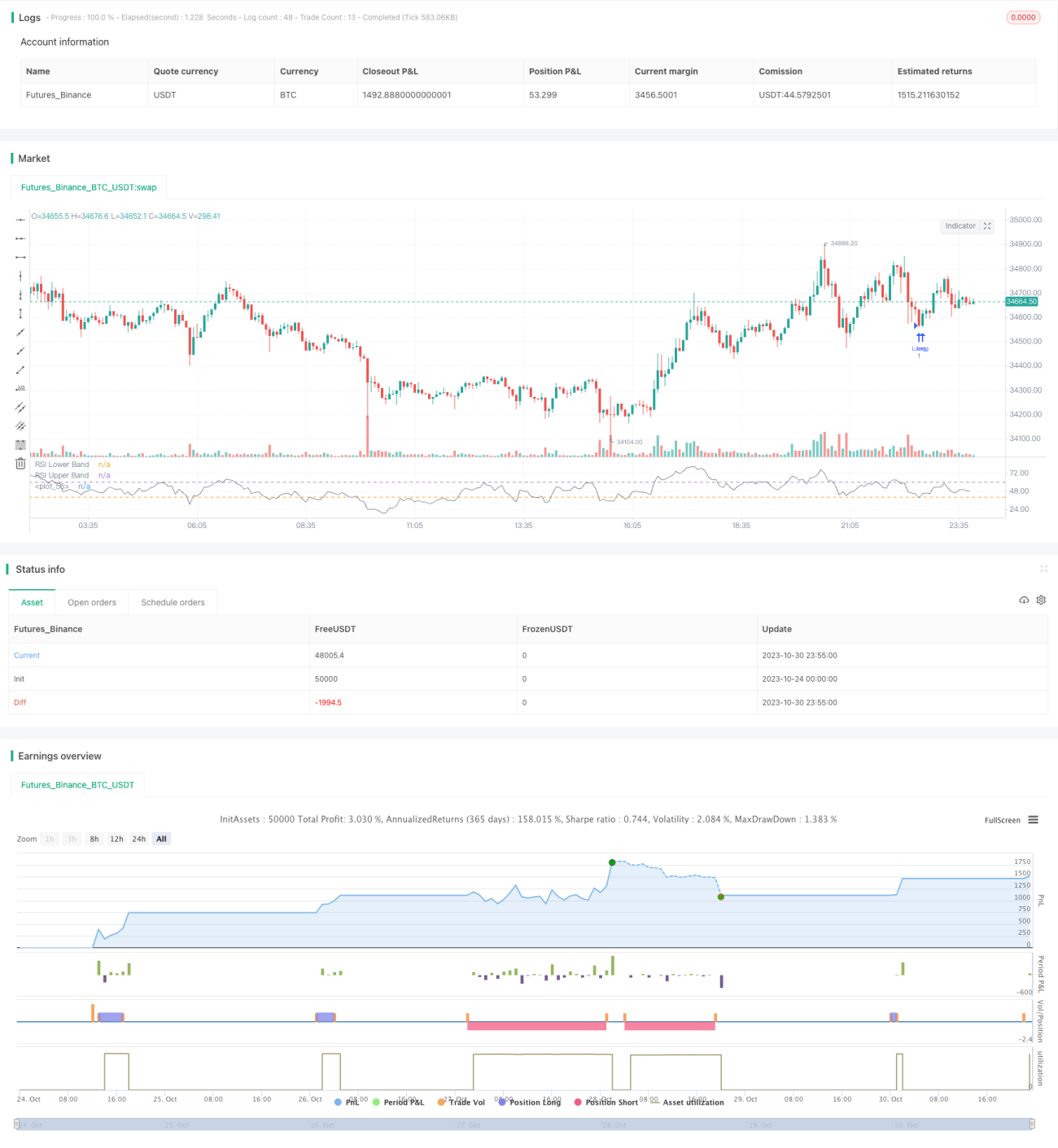

Краткосрочная торговая стратегия на развороте по индикатору RSI

Обзор

Данная стратегия использует индикатор RSI для определения тренда и состояний перекупленности/перепроданности, а также скользящую среднюю EMA для оценки текущего направления тренда. Когда направление тренда совпадает с сигналом RSI, производится открытие позиции в противоположную сторону с целью краткосрочной разворотной торговли.

Принцип стратегии

-

Для определения текущего направления тренда используется индикатор EMA. Если цена находится выше скользящей средней EMA, тренд считается восходящим; если цена ниже EMA — нисходящим.

-

Индикатор RSI применяется для выявления состояний перекупленности и перепроданности. Значение RSI выше 60 указывает на зону перекупленности, ниже 40 — на зону перепроданности.

-

При восходящем тренде и RSI ниже 40 генерируется сигнал на покупку; при нисходящем тренде и RSI выше 60 — сигнал на продажу.

-

При появлении сигналов на покупку и продажу устанавливаются уровни тейк-профита и стоп-лосса. Цена тейк-профита рассчитывается как определённый процент от цены открытия; цена стоп-лосса — также как определённый процент от цены открытия.

-

Когда размер позиции больше 0, выставляется ордер тейк-профит; когда позиция меньше 0 — ордер стоп-лосс.

Анализ преимуществ

-

Стратегия рационально использует индикаторы EMA и RSI для выявления тренда и состояний перекупленности/перепроданности, избегая контртрендовых сделок.

-

Применяется краткосрочная разворотная торговля, что позволяет получать прибыль на краткосрочных колебаниях.

-

Наличие уровней тейк-профита и стоп-лосса помогает фиксировать прибыль и контролировать риски.

-

Логика стратегии проста и понятна, легко реализуется, подходит для обучения новичков.

-

Стратегия может быть оптимизирована путём настройки периода EMA, параметров RSI и т.д., что позволяет адаптировать её к разным инструментам и рыночным условиям.

Анализ рисков

-

Риск неудачного разворота. Краткосрочный разворот может не состояться, что приведёт к убыткам.

-

Риск неопределённого тренда. На боковом рынке EMA не может чётко определить направление тренда, что может привести к ложным сигналам.

-

Риск срабатывания стоп-лосса. Слишком близко установленный стоп-лосс может быть случайно задет.

-

Риск переоптимизации. Чрезмерная оптимизация на исторических данных может не сработать в реальной торговле.

-

Риск высокой частоты сделок. Частая краткосрочная торговля приводит к значительным комиссионным расходам.

Направления оптимизации

-

Оптимизация параметров EMA и RSI для поиска наилучшей комбинации. Можно провести бэктестинг с перебором параметров.

-

Добавление фильтров для избегания ложных сигналов на боковом рынке, например, условий по объёму.

-

Оптимизация соотношения тейк-профита и стоп-лосса для наилучшей фиксации прибыли. Стоп-лосс не должен быть слишком узким, можно немного расширить.

-

Внедрение стратегии управления позициями, например, фиксированный лот или мартингейл, для контроля убытка по одной сделке.

-

Комбинирование с другими индикаторами, такими как MACD, стохастик (KD), для повышения точности сигналов. Или переход к многофакторной модели.

-

Проведение бэктестинга на актуальных рыночных данных с постоянной оптимизацией параметров для адаптации к текущей ситуации.

Заключение

Данная стратегия основана на индикаторах EMA и RSI и представляет собой краткосрочную разворотную систему. Используется логика определения тренда и выявления перекупленности/перепроданности, а также устанавливаются уровни тейк-профита и стоп-лосса для контроля рисков при получении краткосрочной прибыли. Преимущества стратегии — простота, понятная логика и возможность получения хороших результатов бэктестинга при оптимизации параметров. Однако в реальной торговле необходимо учитывать риски неудачного разворота, бокового рынка и другие, а также применять управление рисками. В целом, стратегия предлагает новичкам простой и практичный подход к краткосрочной торговле, который стоит изучить и использовать.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-31 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sarahann999

//@version=5

strategy("RSI Strategy", shorttitle="RSI", overlay= false)- 1