Стратегия пробоя с фиксированным стоп-лоссом

Обзор

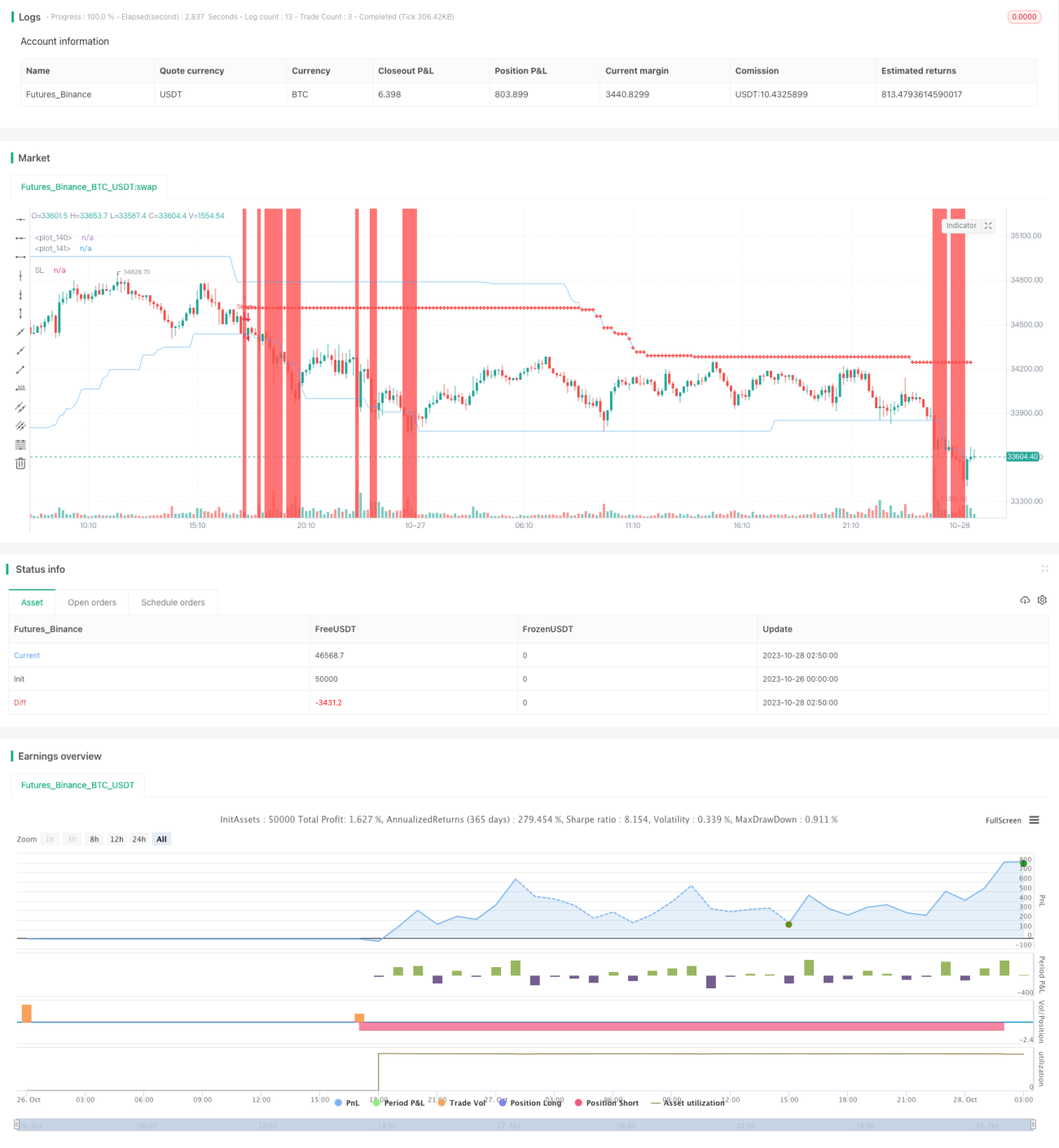

Основная идея этой стратегии — использование прорывного диапазона для определения направления тренда в сочетании с фиксированным стоп-лоссом для управления рисками. Стратегия сначала рассчитывает максимальную и минимальную цены за определенный период, формируя прорывной диапазон. Когда цена пробивает диапазон, генерируется торговый сигнал. Кроме того, стратегия позволяет трейдеру задать фиксированную сумму стоп-лосса. При каждой сделке система рассчитывает объем позиции обратным образом на основе фиксированной суммы стоп-лосса, обеспечивая фиксированный убыток на одну сделку.

Принцип стратегии

Стратегия состоит из четырех основных частей: управление позицией, идентификация прорывного диапазона, установка стоп-лосса и расчет объема.

Во-первых, стратегия проверяет, есть ли уже открытая позиция. Если позиция уже удерживается, новый сигнал не генерируется.

Во-вторых, стратегия рассчитывает максимальную и минимальную цены за определенный период, формируя прорывной диапазон. Когда цена выходит за пределы диапазона, генерируется торговый сигнал. В частности, если цена пробивает верхнюю границу диапазона, генерируется сигнал на покупку; если цена пробивает нижнюю границу, генерируется сигнал на продажу.

Кроме того, при сигнале на покупку стратегия устанавливает середину прорывного диапазона в качестве стоп-лосса. При сигнале на продажу также устанавливается стоп-лосс. Для реализации трейлинг-стопа стратегия корректирует уровень стоп-лосса в реальном времени во время удержания позиции.

Наконец, стратегия позволяет задать фиксированную сумму стоп-лосса. Когда генерируется сигнал, стратегия рассчитывает расстояние в пунктах от точки стоп-лосса до текущей цены, а затем, с учетом множителя контракта, курса валюты и других факторов, вычисляет денежное изменение, соответствующее этому расстоянию. Затем на основе фиксированной суммы убытка обратным образом рассчитывается объем позиции.

Таков основной принцип стратегии. Определение направления тренда через прорывной диапазон и управление рисками с помощью фиксированного стоп-лосса — это ключевая идея стратегии.

Анализ преимуществ

Данная стратегия с фиксированным стоп-лоссом на основе прорывного диапазона обладает следующими преимуществами:

-

Передовая концепция стоп-лосса. Стратегия использует фиксированную денежную сумму стоп-лосса, а не фиксированное расстояние в пунктах. Это позволяет избежать проблемы нефиксированного риска, связанной с разной стоимостью пункта для разных инструментов. С точки зрения управления рисками, фиксированный денежный стоп-лосс является более продвинутым.

-

Разумный расчет объема. Стратегия интеллектуально рассчитывает объем позиции на основе фиксированной суммы стоп-лосса, делая убыток по каждой сделке контролируемым и обеспечивая адекватный контроль над рисковым капиталом.

-

Простое и эффективное определение прорыва. Метод идентификации прорывного диапазона прост и прямолинеен, позволяя эффективно определять направление тренда. По сравнению с простым пробоем определенного ценового уровня, такой прорывной диапазон позволяет избежать большего количества ложных сигналов, противоречащих направлению тренда.

-

Трейлинг-стоп увеличивает прибыль. Стратегия может в реальном времени корректировать уровень стоп-лосса, реализуя трейлинг-стоп, что помогает зафиксировать больше прибыли.

-

Широкая применимость. Стратегия подходит для любых инструментов. Достаточно настроить параметры, чтобы управлять рисками с фиксированной суммой стоп-лосса, что обеспечивает очень широкую применимость.

-

Четкая структура кода. Код стратегии имеет разумную и четкую структуру, функциональные модули хорошо декомпозированы, что облегчает понимание и последующую оптимизацию.

Анализ рисков

Несмотря на указанные преимущества, у стратегии есть определенные риски, на которые следует обратить внимание:

-

Невозможность оценить качество пробоя. В стратегии нет возможности оценить качество пробоя, что может приводить к низкокачественным сигналам. Требуется дополнительная фильтрация с помощью других индикаторов.

-

Фиксированный стоп-лосс может быть слишком механическим. Рыночные цены часто характеризуются гэпами; фиксированный стоп-лосс может быть слишком зависим от правил и неспособен гибко адаптироваться.

-

Отсутствие ограничения частоты сделок. Стратегия не ограничивает частоту торговли, что может приводить к слишком частым выходам из рынка. Требуется добавление других правил для ограничения частоты.

-

Фиксированный стоп-лосс зависит от настройки параметра. Установка суммы фиксированного стоп-лосса критически важна для общего контроля рисков и должна быть разумно выбрана с учетом размера капитала, склонности к риску и других факторов.

-

Возможность ложных сигналов при пробое. Во время колебаний или коррекций цены могут возникать ложные сигналы пробоя. Необходимо оптимизировать с помощью множественных условий.

-

Отсутствие механизма тейк-профита. В текущей стратегии нет механизма фиксации прибыли, что может привести к неоптимальной реализации прибыли.

В отношении указанных рисков можно провести оптимизацию по следующим направлениям:

-

Добавить индикаторы для оценки формации и фильтрации качества сигналов, например MACD, стохастик и т.д.

-

Использовать индикаторы силы пробоя для оценки качества прорыва, например по изменению объема торгов.

-

Ввести ограничение частоты открытия позиций, например, одна сделка в день или подобное правило.

-

Оптимизировать логику установки фиксированного стоп-лосса, например, изменить на процентный стоп-лосс на основе определенного порога.

-

Добавить другие условия фильтрации, такие как усиленный стоп-лосс, волатильность цены и т.д.

-

Добавить стратегию тейк-профита, например, фиксация прибыли при приближении к уровню сопротивления.

Направления оптимизации

Исходя из приведенного анализа, стратегию можно оптимизировать по следующим направлениям:

-

Увеличить количество фильтров для повышения качества сигналов. Можно добавить различные технические индикаторы для оценки качества тренда и избежания нежелательных сигналов пробоя. Также можно оценивать силу пробоя.

-

Оптимизировать стратегию стоп-лосса для большей гибкости. Например, после отката цены на определенное расстояние от точки пробоя можно перейти на пропорциональный стоп-лосс. Или оптимизировать расстояние стоп-лосса в реальном времени на основе волатильности.

-

Контролировать частоту сделок, чтобы избежать чрезмерной торговли. Можно ввести фильтры по временным периодам или количеству сделок.

-

Комбинировать с индикаторами тренда для улучшения выбора момента входа. Например, входить только после подтверждения тренда.

-

Оптимизировать стратегию тейк-профита для повышения прибыльности. Можно установить целевую прибыль, скользящий тейк-профит, тейк-профит на основе волатильности и т.д.

-

Оптимизировать настройки параметров риска. На основе результатов бэктестинга выбрать оптимальную комбинацию параметров, таких как сумма фиксированного стоп-лосса, период прорывного диапазона и т.д.

-

Улучшить структуру кода для лучшей расширяемости. Декомпозировать модули генерации сигналов, фильтрации, управления рисками и прибыли.

-

Протестировать арбитражные возможности на большем количестве инструментов. Оценить преимущества комбинаций различных инструментов.

Благодаря многосторонней оптимизации можно дополнительно повысить стабильность и прибыльность данной стратегии с прорывным диапазоном и стоп-лоссом. Это также заложит основу для будущего расширения на более сложные стратегии и комбинации.

Заключение

Общая логика стратегии разумна: она использует прорывной диапазон для идентификации тренда и фиксированный денежный стоп-лосс для управления рисками. Это является прогрессивным шагом в управлении рисками. Подход к расчету объема позиции также достаточно разумен, позволяя контролировать убыток по каждой сделке. Однако стратегия может быть улучшена по многим направлениям для повышения качества сигналов, гибкости стоп-лосса и уровня прибыли. Если добавить фильтрацию с помощью индикаторов тренда, улучшить механизм тейк-профита и строго контролировать частоту сделок, эффективность стратегии может быть значительно повышена. В целом, эта стратегия предлагает подходы к управлению рисками и расчету объема, которые стоит изучить, а также закладывает основу для дальнейших исследований арбитража и мультистратегических комбинаций.

- 1