Стратегия фильтрации пересечений импульсных MA Юпитера и Сатурна

Обзор

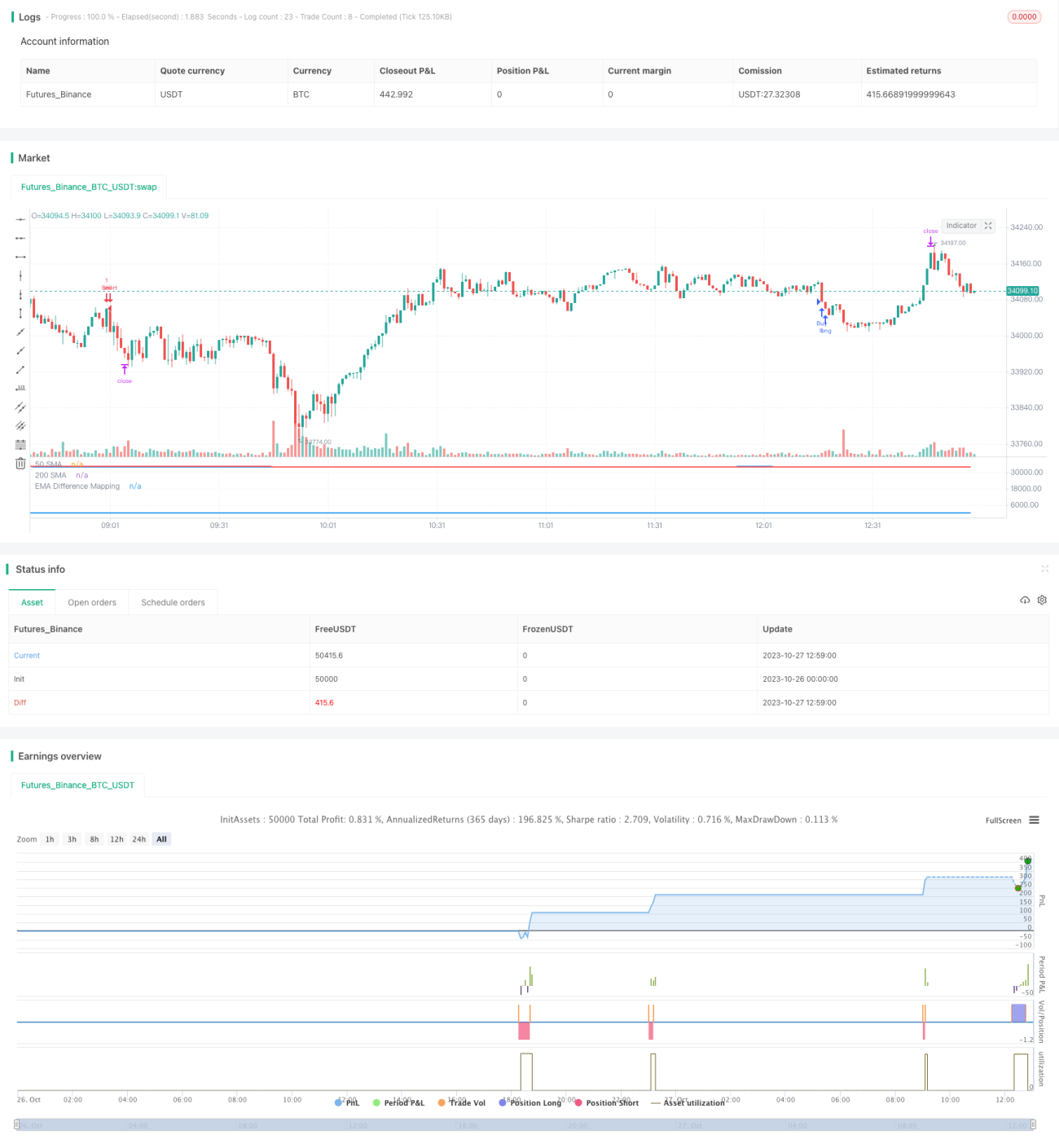

Данная стратегия использует пересечение двух скользящих средних в качестве торгового сигнала и фильтрует его с помощью индикатора волатильности BB (полосы Боллинджера) и пользовательского индикатора импульса (momentum), чтобы повысить надежность сигналов пересечения MA и уменьшить количество ложных сигналов.

Принцип

-

Используются 50-периодная EMA и 200-периодная SMA для формирования сигналов «золотого» и «мертвого» креста.

-

При восходящем тренде цены требуется, чтобы цена находилась выше 200-дневной линии, а значение пользовательского индикатора импульса было меньше 25, чтобы сгенерировать сигнал на покупку.

-

При нисходящем тренде цены требуется, чтобы цена находилась ниже 200-дневной линии, а значение пользовательского индикатора импульса было больше 75, чтобы сгенерировать сигнал на продажу.

-

Пользовательский индикатор импульса отображает расстояние между средней линией BB и ее верхней/нижней границами в диапазон 0–100. Нормализация выполняется путем ретроспективного статистического анализа максимальных и минимальных значений расстояния.

-

Индикатор импульса отражает относительное положение цены относительно диапазона волатильности. Установка пороговых значений для фильтрации позволяет эффективно уменьшить количество ложных пересечений.

Преимущества

-

Использует преимущества EMA и SMA для улавливания среднесрочных и долгосрочных трендов.

-

Добавление индикатора импульса для фильтрации повышает надежность и уменьшает количество ложных сигналов.

-

Расстояние между верхней и нижней границами BB отражает силу колебаний; его стандартизация с помощью ретроспективной статистики исключает зависимость от параметров.

-

Периоды EMA и SMA, а также пороговые значения индикатора импульса могут быть настроены для адаптации к различным рыночным условиям.

-

Логика стратегии ясна и интуитивно понятна, имеется широкое пространство для оптимизации параметров, что делает ее практичной.

Анализ рисков

-

EMA и SMA по своей природе обладают запаздыванием, что может привести к упущению краткосрочных возможностей.

-

Пересечение двух линий по своей сути является стратегией следования за трендом, которая неэффективна в условиях бокового движения (флэта).

-

Пороговые значения индикатора импульса требуют многократного бэктестинга для определения подходящих параметров, что сопряжено с риском переоптимизации.

-

Стратегия с большими периодами скользящих средних обеспечивает относительно стабильную доходность, но абсолютная прибыль может быть ограниченной.

-

Для повышения адаптивности стратегии можно сократить периоды скользящих средних или добавить другие индикаторы для вспомогательного анализа.

Направления оптимизации

-

Тестирование различных комбинаций скользящих средних для поиска оптимальных параметров.

-

Добавление других индикаторов, таких как MACD, KDJ и т.д., для вспомогательного анализа.

-

Оптимизация параметров индикатора импульса, таких как период ретроспективного анализа, диапазон отображения и т.д.

-

Внедрение механизма стоп-лосса для контроля рисков.

-

Разные инструменты могут требовать разных параметров; можно рассмотреть использование машинного обучения для извлечения признаков.

-

Добавление индикаторов объема для избежания необоснованных сигналов пересечения.

Заключение

Данная стратегия сочетает в себе преимущества долгосрочного следования за трендом и двойной фильтрации с помощью пользовательского индикатора импульса, что обеспечивает высокую надежность и практическую ценность. Путем оптимизации параметров и дополнения вспомогательными техническими индикаторами можно ожидать улучшения результатов. Логика данной стратегии является оригинальной и может служить примером для других стратегий следования за трендом, представляя собой ценное дополнение к библиотеке алгоритмических торговых стратегий.

- 1