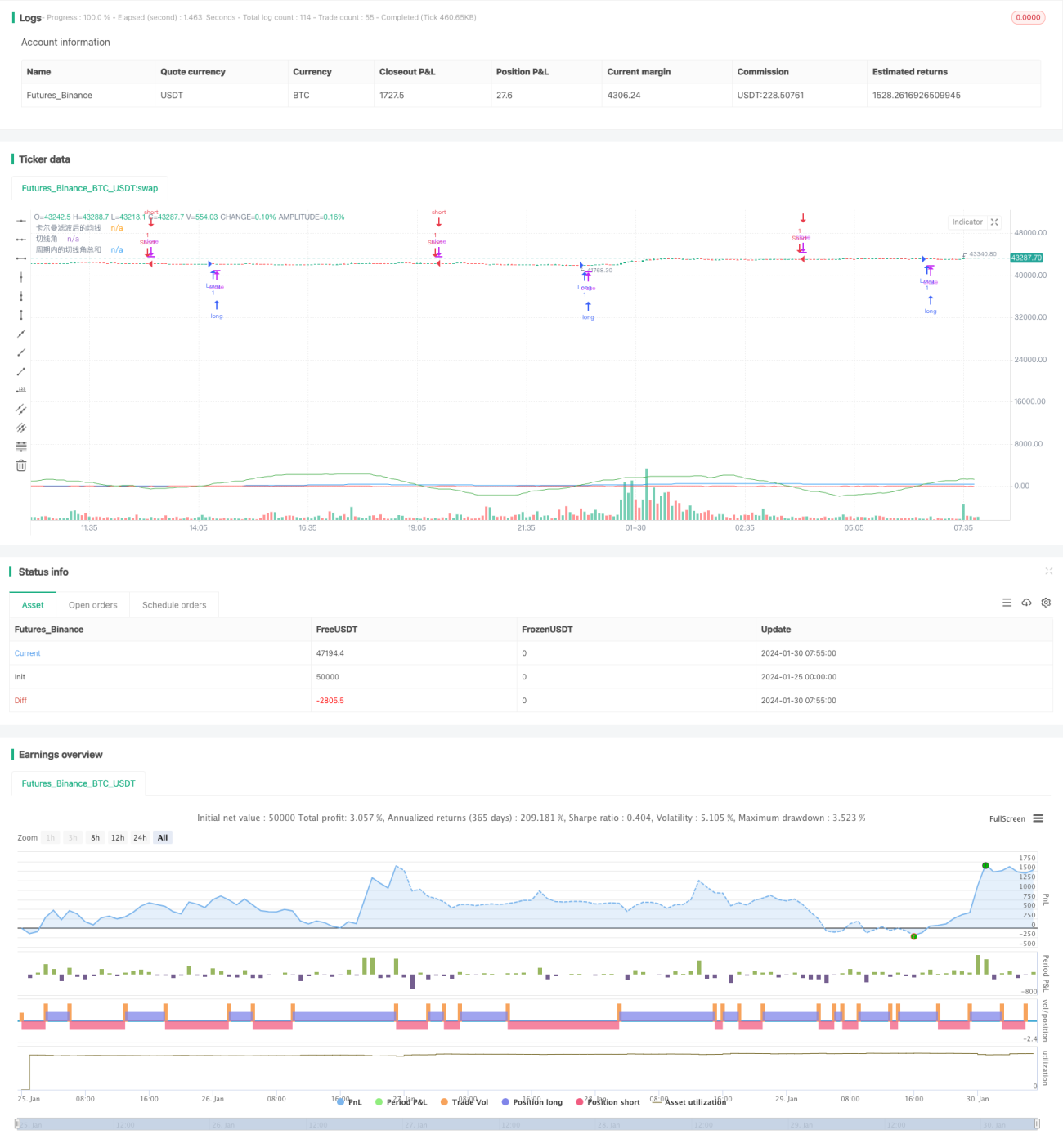

Стратегия двойных скользящих средних 360°

Обзор

Стратегия двойной скользящей средней 360° — это количественная торговая стратегия, объединяющая двойные скользящие средние и определение силы тренда. Стратегия рассчитывает скользящие средние с разными периодами для определения ценового тренда; одновременно, используя накопление угла касательной для оценки силы тренда, она обеспечивает более точный выбор моментов для покупки и продажи.

Принцип стратегии

Основная логика стратегии двойной скользящей средней 360° заключается в следующем:

- Расчет 1-минутной скользящей средней и скользящей средней после фильтра Калмана;

- Расчет угла касательной на основе разницы цен двух скользящих средних;

- Накопление углов касательной для получения сигнала силы тренда;

- Подача торговых сигналов в зависимости от того, превышает ли накопленный угол касательной заданный порог.

В частности, в стратегии определены исходная 1-минутная скользящая средняя и скользящая средняя после фильтра Калмана. Фильтр Калмана позволяет удалить часть шума из скользящей средней, делая её более гладкой. Затем вычисляется угол касательной двух скользящих средних, который отражает изменение ценового тренда. Например, когда угол касательной положителен, цена растёт; в противном случае — падает.

Стратегия выбирает 30-минутный период для расчёта и суммирует все положительные и отрицательные углы касательной за этот период. Если сумма углов превышает 360 градусов, это указывает на очень сильный тренд и подаётся сигнал на покупку; если сумма углов меньше -360 градусов, это указывает на смену тренда и подаётся сигнал на продажу.

Анализ преимуществ

Основные преимущества стратегии двойной скользящей средней 360°:

- Скользящие средние фильтруют краткосрочный рыночный шум, делая торговые решения более стабильными и надёжными;

- Угол касательной количественно определяет силу тренда, избегая субъективности оценки только по форме скользящих средних;

- Накопление нескольких углов касательной обеспечивает лучший эффект подавления шума, что делает торговые сигналы более надёжными;

- По сравнению с одиночной скользящей средней, комбинация двойных скользящих средних с оценкой силы тренда делает стратегию более всесторонней и устойчивой.

Анализ рисков

Стратегия двойной скользящей средней 360° также имеет некоторые риски:

- Скользящие средние обладают запаздыванием, что может привести к пропуску точек разворота краткосрочного тренда;

- Сигналы силы тренда, основанные только на количественном накоплении, легко подвержены влиянию рыночных колебаний;

- Неправильная настройка параметров (например, длины периода расчёта) может привести к упущенным торговым возможностям или ложным сигналам.

Для снижения указанных рисков можно сократить периоды скользящих средних, оптимизировать комбинации параметров, добавить механизмы стоп-лосса и т.д.

Направления оптимизации

Стратегия двойной скользящей средней 360° имеет дальнейший потенциал для оптимизации:

- Добавление адаптивных скользящих средних, корректирующих параметры в зависимости от рыночной волатильности;

- Добавление нескольких периодов скользящих средних для формирования оптимизированной комбинации параметров;

- Внедрение динамического модуля оценки тренда на основе волатильности, объёма торгов и т.д.;

- Сочетание с моделями машинного обучения для корректировки параметров или принятия торговых решений.

Заключение

Стратегия двойной скользящей средней 360° комплексно использует фильтрацию скользящих средних и количественную оценку тренда через угол касательной, реализуя достаточно стабильную количественную торговую стратегию. По сравнению с одиночными техническими индикаторами, данная стратегия формирует более всесторонний анализ и обладает высокой практической применимостью. Однако необходимо уделять внимание настройке параметров и контролю рисков; в будущем возможна дальнейшая оптимизация для улучшения результатов стратегии.

- 1