На основе композитной стратегии пробоя

Обзор

Данная стратегия использует расчет максимальных и минимальных цен за последние N свечей в сочетании со скользящей средней для задания двойных условий пробоя, реализуя торговую стратегию «покупай дешево, продавай дорого».

Принцип стратегии

Стратегия основана на следующих принципах:

- Рассчитывается минимальная цена за последние 7 свечей (minLow) для определения условия пробоя на покупку.

- Рассчитывается максимальная цена за последние 7 свечей (maxHigh) для определения условия пробоя на продажу.

- Рассчитывается простая скользящая средняя с периодом 200 (mma), которая используется для определения направления тренда.

- Условие покупки: цена закрытия (close) пробивает minLow и находится выше mma.

- Условие продажи: цена закрытия (close) пробивает maxHigh или находится выше maxHigh.

С помощью экстремумов за последние N свечей определяется, находится ли рынок в состоянии перепроданности или перекупленности. В сочетании со скользящей средней определяется направление тренда, задаются двойные условия, реализуется пробойная стратегия «покупай дешево, продавай дорого».

Преимущества

Стратегия обладает следующими преимуществами:

- Двойные условия делают торговые сигналы более надежными.

- Использование экстремумов свечей для определения перепроданности/перекупленности позволяет улавливать разворотные моменты.

- Комбинация со скользящей средней для определения направления тренда позволяет избегать торговли против тренда.

- Реализует принцип «покупай дешево, продавай дорого», что соответствует психологии большинства трейдеров.

- Логика стратегии проста и понятна, легко реализуется.

Благодаря двойному подтверждению качество сигналов высокое, при этом параметры имеют большой потенциал для оптимизации под разные рыночные условия.

Анализ рисков

Стратегия также имеет некоторые риски:

- Двойные условия ограничивают частоту сигналов, что может привести к пропуску некоторых торговых возможностей.

- Неправильный выбор периода расчета экстремумов свечей может привести к неточному определению состояний перепроданности/перекупленности.

- Неправильный выбор параметров скользящей средней может привести к ошибочному определению направления тренда.

- Необходимость одновременной оптимизации нескольких параметров усложняет процесс.

Эти риски можно снизить путем настройки расчетных периодов, оптимизации комбинаций параметров и т.д. Кроме того, можно рассмотреть добавление других индикаторов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать период расчета экстремумов свечей для поиска наиболее подходящих параметров перекупленности/перепроданности.

- Протестировать эффективность скользящих средних с разными периодами.

- Добавить другие индикаторы, такие как полосы Боллинджера, стохастический осциллятор и т.д.

- Внедрить стоп-лосс стратегию для контроля убытков по одной сделке.

- Оптимизировать условия входа и выхода для повышения качества сигналов.

С помощью оптимизации параметров, индикаторов и управления рисками можно значительно повысить фактор прибыли стратегии.

Заключение

В целом данная стратегия является очень практичной пробойной стратегией. Расчет экстремумов свечей определяет состояния перекупленности/перепроданности, скользящая средняя – направление тренда, двойные условия отфильтровывают ложные сигналы, реализуя качественную стратегию «покупай дешево, продавай дорого». Путем оптимизации расчетных периодов, добавления других индикаторов и прочих методов можно еще больше улучшить ее результаты. Стратегия подходит как для изучения новичками, так и для профессиональной оптимизации и применения.

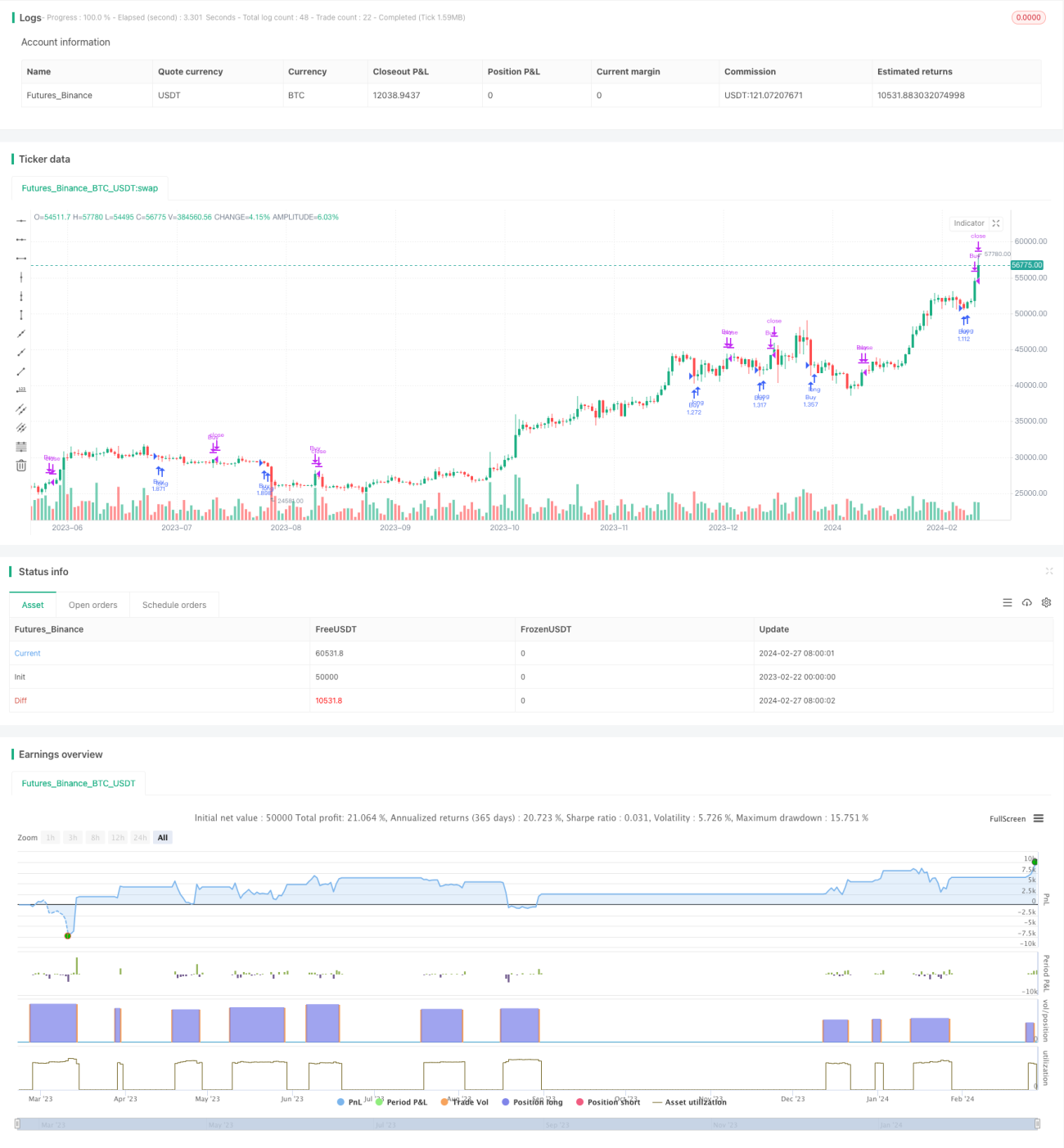

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1