موافقت پذیر رجحان پیروی نقصان روک حکمت عملی

جائزہ

یہ حکمت عملی Wilder volatility trailing stop طریقہ استعمال کرتی ہے، ATR انڈیکیٹر اور مختلف اقسام کی حرکت پذیری اوسطوں کے ساتھ مل کر، ایک انتہائی موافقت پذیر رجحان کی پیروی کرنے والی اسٹاپ لوس حکمت عملی کو نافذ کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا مرکز Wilder volatility trailing stop الگورتھم ہے۔ یہ پہلے ATR انڈیکیٹر کا حساب لگاتا ہے، ان پٹ کردہ پیرامیٹرز کے مطابق ATR انڈیکیٹر کی لمبائی اور ضرب کا حساب لگا کر متحرک اسٹاپ لاس لائن حاصل کرتا ہے۔ پھر بند ہونے والی قیمت، زیادہ سے زیادہ قیمت، کم سے کم قیمت میں سے کسی ایک آپشن کو ملا کر، اسٹاپ لاس لائن کی اونچائی اور نیچائی کو مسلسل اپ ڈیٹ کرتا ہے۔ جب قیمت اس اسٹاپ لاس لائن کو توڑتی ہے، تو خرید و فروخت کے آپریشن کیے جاتے ہیں۔

کوڈ میں، سب سے پہلے f_ma فنکشن کے ذریعے RMA، EMA، SMA، Hull MA等多种 حرکت پذیری اوسطوں کو نافذ کیا جاتا ہے۔ پھر ATR انڈیکیٹر کا حساب لگایا جاتا ہے، صارف کی متعین کردہ ضرب سے ضرب دے کر، اتار چڑھاؤ پر مبنی اسٹاپ لاس لائن حاصل کی جاتی ہے۔ highest اور lowest فنکشنز کے ذریعے اسٹاپ لاس لائن کی بلند ترین اور پست ترین پوائنٹس کا پتہ لگایا جاتا ہے، جب قیمت اسٹاپ لاس لائن کو توڑتی ہے، تو تجارت کی جاتی ہے۔

یہ حکمت عملی ATR انڈیکیٹر، مختلف اقسام کی اوسطوں اور پیرامیٹر سیٹنگز کو لچکدار طریقے سے استعمال کرتی ہے، ایک انتہائی موافقت پذیر رجحان کی پیروی کرنے والی اسٹاپ لاس حکمت عملی کو نافذ کرتی ہے۔ یہ مؤثر طریقے سے رجحان کی پیروی کر سکتی ہے، اور جب مارکیٹ میں بڑی واپسی ہوتی ہے تو اسٹاپ لاس لے کر باہر نکل سکتی ہے۔

فوائد کا تجزیہ

- یہ حکمت عملی سب سے پہلے Wilder Volatility Trailing Stop الگورتھم استعمال کرتی ہے، جو ایک پختہ اور قابل اعتماد رجحان کی پیروی کرنے والا اسٹاپ لاس طریقہ ہے۔

- حکمت عملی ATR انڈیکیٹر کا استعمال کرتے ہوئے متحرک طور پر اسٹاپ لاس لائن کا حساب لگاتی ہے، جس سے اسٹاپ پوائنٹ کو بہت زیادہ سخت ہونے سے بچایا جا سکتا ہے۔ ATR انڈیکیٹر مارکیٹ کے اتار چڑھاؤ اور خطرے کی سطح کو مؤثر طریقے سے ظاہر کر سکتا ہے۔

- کوڈ RMA، EMA، SMA، Hull MA جیسی متعدد حرکت پذیری اوسطوں کے انتخاب کو نافذ کرتا ہے، جس سے حکمت عملی کی موافقت میں اضافہ ہوتا ہے۔

- ATR کی لمبائی اور ضرب کے پیرامیٹرز کو ایڈجسٹ کرکے، مختلف مارکیٹوں کے لیے بہترین پیرامیٹرز تلاش کیے جا سکتے ہیں، حکمت عملی کے اثرات کو بہتر بنایا جا سکتا ہے۔

- حکمت عملی اسٹاپ لاس لائن کا حساب لگانے کے لیے زیادہ سے زیادہ قیمت، کم سے کم قیمت، بند ہونے والی قیمت جیسی مختلف قیمتوں کے انتخاب کا استعمال کرتی ہے، جسے مختلف مصنوعات کے لیے بہتر بنایا جا سکتا ہے۔

- مجموعی طور پر، یہ حکمت عملی ایک قابل اعتماد، موافقت پذیر، اور آسانی سے بہتر ہونے والی رجحان کی پیروی کرنے والی اسٹاپ لاس حکمت عملی ہے۔

خطرات کا تجزیہ

- یہ حکمت عملی بنیادی طور پر پیرامیٹر کی اصلاح پر انحصار کرتی ہے، مختلف مارکیٹوں اور مصنوعات کو مناسب ATR اور ضرب پیرامیٹرز کا امتزاج تلاش کرنے کے لیے جانچ کی ضرورت ہوتی ہے، ورنہ اسٹاپ لاس کا اثر اچھا نہیں ہو سکتا۔

- اتار چڑھاؤ والی مارکیٹ میں، ATR اسٹاپ لاس لائن بار بار اسٹاپ لاس کو متحرک کر سکتی ہے۔ رجحان کے تعین کے انڈیکیٹرز کے ساتھ ملا کر اصلاح کی ضرورت ہے، تاکہ اتار چڑھاؤ کے رجحان سے محروم نہ ہوں۔

- اسٹاپ لاس لائن بہت ڈھیلی ہونے سے واپسی کے مواقع پر اسٹاپ لاس چھوٹ سکتا ہے؛ بہت تنگ ہونے سے تجارتی تعدد اور سلپج لاگت میں اضافہ ہوتا ہے۔ توازن تلاش کرنے کے لیے احتیاط سے جانچ کی ضرورت ہے۔

- متعدد حرکت پذیری اوسطوں کا انتخاب حکمت عملی کے اثرات میں انحراف کا باعث بن سکتا ہے۔ کسی خاص مصنوع کے لیے ایک اہم اوسط کا انتخاب کیا جانا چاہیے، باقی اوسطیں صرف معاون حوالے کے لیے ہوں۔

- یہ حکمت عملی رجحان کی پیروی پر مرکوز ہے، براہ راست منافع نہیں کما سکتی۔ اسے دیگر داخلی اور خارجی حکمت عملیوں یا منافع لینے کی حکمت عملیوں کے ساتھ ملا کر استعمال کرنے پر غور کرنے کی ضرورت ہے۔

- جب پیرامیٹرز نامناسب ہوں، تو حکمت عملی میں ضرورت سے زیادہ بار بار تجارت یا طویل پوزیشن رکھنے کا مسئلہ ہو سکتا ہے۔ اسے اصلاح کے ذریعے حل کرنے کی ضرورت ہے۔

بہتری کی سمت

- رجحان کے تعین کے انڈیکیٹر شامل کرنے پر غور کیا جا سکتا ہے، تاکہ رجحان کی موجودگی یا عدم موجودگی کا تعین کیا جا سکے، اور اتار چڑھاؤ والی مارکیٹ میں پھنسنے سے بچا جا سکے۔

- الٹ جانے والے انڈیکیٹر عناصر شامل کرنے کی جانچ کی جا سکتی ہے، تاکہ بیئرش اور بلئیش رجحانات کے درمیان منتقلی کے وقت تیزی سے اسٹاپ لاس لے کر پوزیشن کو تبدیل کیا جا سکے۔

- ATR کی لمبائی کے پیرامیٹر کو تجارتی مصنوعات کی خصوصیات سے جوڑنے کی کوشش کی جا سکتی ہے، مختلف مصنوعات کے لیے مختلف ATR لمبائی کی سیٹنگز استعمال کی جا سکتی ہیں۔

- تجارتی حجم کے انڈیکیٹر شامل کرنے کی کوشش کی جا سکتی ہے، جب حجم نمایاں طور پر کم ہو جائے، تو اسٹاپ لاس لائن کو تنگ کرنے کی رفتار بڑھائی جا سکتی ہے۔

- واپسی کے تناسب پر اسٹاپ لاس کو بڑھانے پر غور کیا جا سکتا ہے، لیکن بہت زیادہ تنگ نہ ہو، تاکہ عام واپسی پر اسٹاپ لاس نہ لگے۔

- دیگر انڈیکیٹرز کے ساتھ ملا کر طاقت کا تعین کیا جا سکتا ہے اور پیرامیٹرز کو بہتر بنایا جا سکتا ہے، جب طاقت کم ہو تو اسٹاپ لاس کی حد کو مناسب طریقے سے وسیع کیا جا سکتا ہے۔

خلاصہ

یہ حکمت عملی Wilder Volatility Trailing Stop کے تصور پر مبنی ہے، ATR انڈیکیٹر کا استعمال کرتے ہوئے ایک انتہائی موافقت پذیر رجحان کی پیروی کرنے والی اسٹاپ لاس حکمت عملی تیار کی گئی ہے۔ یہ پیرامیٹر کی اصلاح کے ذریعے مختلف تجارتی مصنوعات کے لیے اچھی طرح ڈھل سکتی ہے، یہ ایک قابل اعتماد اور عملی اسٹاپ لاس حکمت عملی ہے۔ لیکن ہمیں خطرات پر بھی توجہ دینی چاہیے، رجحان کے تعین اور تجارتی حجم کے عناصر کو شامل کرکے مزید اصلاح کریں تاکہ یہ زیادہ مستحکم اور قابل اعتماد ہو۔ اور دوسری حکمت عملیوں کے ساتھ ملا کر استعمال کرنے کا خیال رکھیں، تاکہ اسٹاپ لاس حکمت عملی کے زیادہ سے زیادہ فوائد حاصل کیے جا سکیں۔

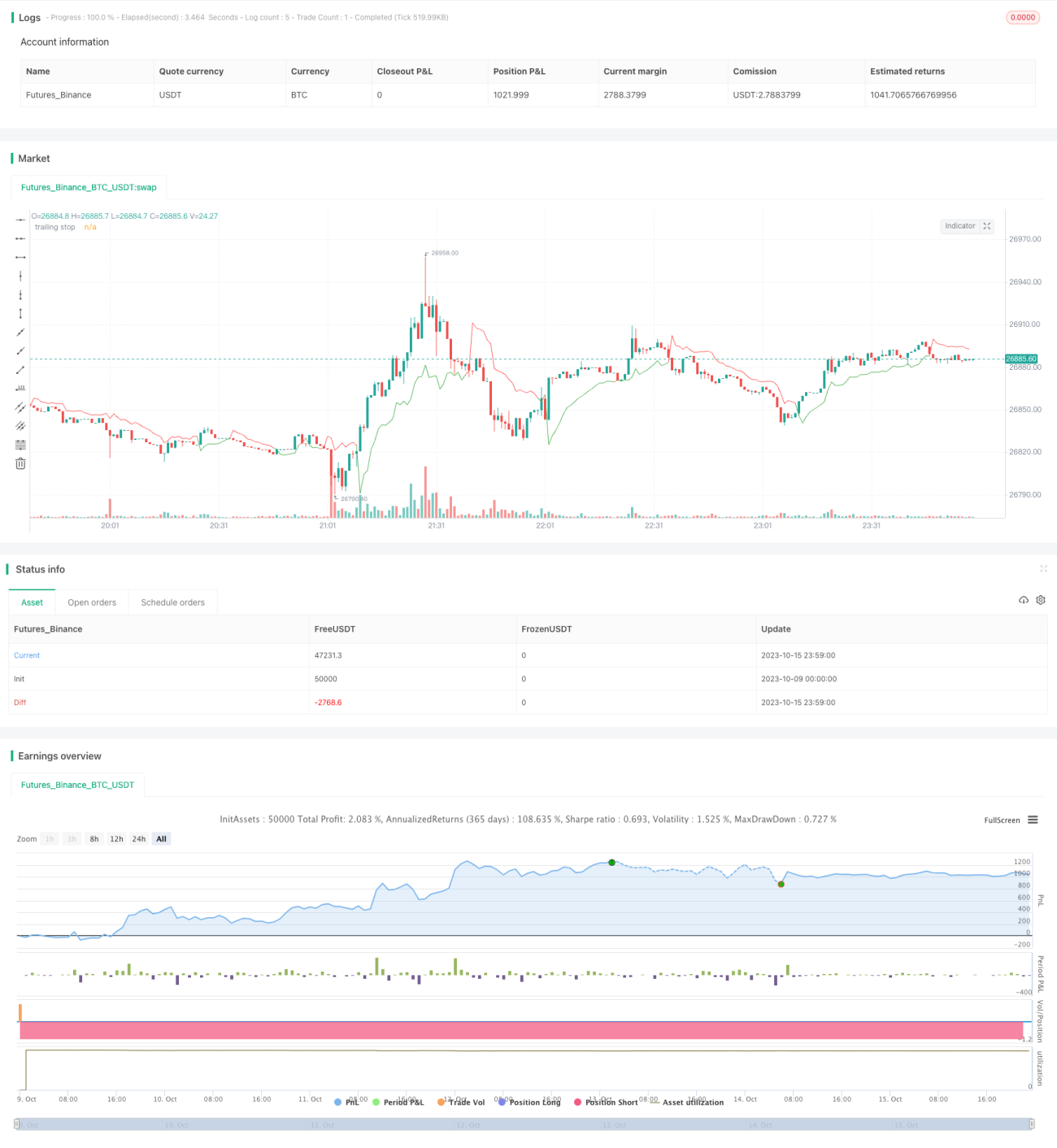

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1