بولینجر بینڈز کا اتار چڑھاؤ پر مبنی بریک آؤٹ حکمت عملی

خلاصہ

یہ حکمت عملی بولنگر بینڈ اور ارون انڈیکیٹرز کا امتزاج استعمال کرتی ہے تاکہ اتار چڑھاؤ والی مارکیٹ میں مڑنے کے ذریعے منافع حاصل کیا جا سکے۔ یہ حکمت عملی اتار چڑھاؤ والی ٹرینڈ مارکیٹ میں بہتر کارکردگی دکھاتی ہے، اور اتار چڑھاؤ کے ٹوٹنے کے بعد بروقت داخل ہو کر سٹاپ لاس اور ٹیک پرافٹ کی شرائط مقرر کرتی ہے، اور مناسب وقت پر پوزیشن سے باہر نکلتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی بنیادی طور پر دو انڈیکیٹرز کا استعمال کرتی ہے تاکہ تجارتی مواقع اور خارجی نکات کی نشاندہی کی جا سکے۔

پہلا بولنگر بینڈ ہے۔ بولنگر بینڈ درمیانی لائن، اوپری لائن اور نچلی لائن پر مشتمل ہوتا ہے۔ درمیانی لائن n دنوں کی بند قیمتوں کا سادہ موونگ ایوریج ہے، اوپری لائن درمیانی لائن + k معیاری انحراف ہے، اور نچلی لائن درمیانی لائن - k معیاری انحراف ہے۔ جب قیمت نچلی لائن سے اوپر آکر درمیانی لائن کو توڑتی ہے تو یہ خرید کا سگنل ہوتا ہے۔ جب قیمت اوپری لائن سے نیچے آکر درمیانی لائن کو توڑتی ہے تو یہ فروخت کا سگنل ہوتا ہے۔ یہ حکمت عملی بولنگر بینڈ کا استعمال کرتی ہے تاکہ اتار چڑھاؤ والی مارکیٹ میں مواقع تلاش کیے جا سکیں، اور درمیانی لائن کے قریب بریک آؤٹ ہونے پر داخل ہوتی ہے۔

دوسرا ارون انڈیکیٹر ہے۔ ارون انڈیکیٹر n دنوں میں قیمت کے سب سے زیادہ اور سب سے کم درجے تک پہنچنے کی نسبتہ طاقت کو ظاہر کرتا ہے۔ ارون انڈیکیٹر ٹرینڈ اور مواقع کا تعین کر سکتا ہے۔ جب ارون اپ مین لائن مقررہ حد سے اوپر ہوتی ہے تو مارکیٹ کا رجحان اوپر کی طرف سمجھا جاتا ہے؛ جب ارون ڈاؤن مین لائن مقررہ حد سے اوپر ہوتی ہے تو مارکیٹ کا رجحان نیچے کی طرف سمجھا جاتا ہے۔ یہ حکمت عملی ارون انڈیکیٹر کی اپ مین لائن کا استعمال کرتی ہے تاکہ اوپر کی طرف رجحان کی تصدیق کی جا سکے، اور ڈاؤن مین لائن کا استعمال کرتی ہے تاکہ سٹاپ لاس کے ذریعے باہر نکلنے کا فیصلہ کیا جا سکے۔

ان دونوں انڈیکیٹرز کو ملا کر، یہ حکمت عملی بولنگر بینڈ میں بریک آؤٹ ہونے اور ارون اپ مین لائن کی حد سے اوپر ہونے پر خریدتی ہے۔ جب سٹاپ لاس متحرک ہو یا ارون اپ مین لائن مقررہ قدر سے نیچے ہو تو پوزیشن بند کر دیتی ہے۔

حکمت عملی کے فوائد

-

متعدد انڈیکیٹرز کا استعمال فیصلے کی درستگی بڑھاتا ہے۔ ایک ہی انڈیکیٹر مارکیٹ کے شور سے متاثر ہو سکتا ہے، جبکہ یہ حکمت عملی بولنگر بینڈ اور ارون کے امتزاج سے جعلی سگنلز کو فلٹر کر سکتی ہے۔

-

ٹرینڈ کے الٹنے والے نکات کو بروقت پکڑتی ہے۔ بولنگر بینڈ میں ٹرینڈ کی شناخت کی مضبوط صلاحیت ہوتی ہے، جو قلیل مدتی درمیانی لائن کے بریک آؤٹ کے مواقع تلاش کر سکتی ہے۔ ارون انڈیکیٹر طویل مدتی ٹرینڈ کا تعین کرتا ہے، جس سے اتار چڑھاؤ والی مارکیٹ میں بار بار پوزیشن کھولنے سے بچا جا سکتا ہے۔

-

رسک کنٹرول مناسب ہے۔ سٹاپ لاس کی حکمت عملی اور ارون انڈیکیٹر کی ڈاؤن مین لائن نیچے کی طرف خطرات کو کنٹرول کرتی ہے۔ اس کے علاوہ، جزوی پوزیشن ٹریڈنگ سے بھی ایک ٹریڈ میں نقصان کی مقدار محدود ہو جاتی ہے۔

-

اتار چڑھاؤ والی مارکیٹ کے لیے موزوں ہے، بڑے نقصان کا امکان کم ہوتا ہے۔ ٹرینڈ فالو کرنے والی حکمت عملیوں کے مقابلے میں، یہ حکمت عملی اتار چڑھاؤ والی مارکیٹ میں بہتر کارکردگی دکھاتی ہے۔

رسک تجزیہ

-

بولنگر بینڈ میں غلطی کا امکان ہے۔ جب مارکیٹ میں اچانک واقعہ بڑے اتار چڑھاؤ کا باعث بنتا ہے تو بولنگر بینڈ ناکارہ ہو سکتا ہے۔

-

ارون پیرامیٹرز کو بہتر بنانے کی ضرورت ہے۔ مختلف مارکیٹوں میں بہترین نتائج کے لیے ارون پیرامیٹرز کو ایڈجسٹ کرنا پڑتا ہے۔

-

بہت چھوٹا سٹاپ لاس بار بار متحرک ہو سکتا ہے۔ سٹاپ لاس کی حد کو مناسب طور پر بڑھایا جانا چاہیے تاکہ اسے بار بار ٹرگر ہونے سے بچایا جا سکے۔

-

مضبوط ٹرینڈ میں استعمال کرنے سے گریز کرنا چاہیے۔ یہ حکمت عملی اتار چڑھاؤ والی مارکیٹ کے لیے موزوں ہے، مضبوط ٹرینڈ مارکیٹ میں کارکردگی کمزور ہوتی ہے، اس سے بچنا چاہیے۔

بہتری کے راستے

-

بولنگر بینڈ کے پیرامیٹرز کو بہتر بنایا جا سکتا ہے، خودکار بولنگر بینڈ استعمال کیا جا سکتا ہے۔ اس سے بولنگر بینڈ کے پیرامیٹرز مارکیٹ کی تبدیلی کے مطابق ایڈجسٹ ہو سکتے ہیں، انڈیکیٹر کی لچک بڑھ جاتی ہے۔

-

ارون پیرامیٹرز کی متحرک ترتیب کو بہتر بنایا جا سکتا ہے۔ مختلف کرنسی جوڑوں اور تجارتی ادوار کے لیے ارون پیرامیٹرز کو ایڈجسٹ کرنا پڑتا ہے، متحرک اصلاح پر تحقیق کی جا سکتی ہے۔

-

مزید انڈیکیٹرز کا فلٹر شامل کیا جا سکتا ہے، جیسے RSI انڈیکیٹر تاکہ اوور بوٹ/اوور سیل کی صورت حال سے بچا جا سکے۔ اس سے حکمت عملی کے فیصلوں کی درستگی مزید بہتر ہو سکتی ہے۔

-

مشین لرننگ کے طریقوں سے سٹاپ لاس پوائنٹ کو بہتر بنایا جا سکتا ہے۔ الگورتھم ٹریننگ کے ذریعے سٹاپ لاس کے بہتر طریقے حاصل کیے جا سکتے ہیں، جس سے سٹاپ لاس کے بار بار متحرک ہونے کے امکانات کم ہو سکتے ہیں۔

-

والیوم انڈیکیٹرز کو شامل کیا جا سکتا ہے تاکہ جعلی بریک آؤٹ سے بچا جا سکے۔ مثال کے طور پر اوبی وی (OBV) انرجی انڈیکیٹر، بولنگر بینڈ کے جعلی بریک آؤٹ سگنلز سے بچنے میں مددگار ثابت ہو سکتا ہے۔

خلاصہ

یہ حکمت عملی مجموعی طور پر ایک عام اتار چڑھاؤ والی تجارتی حکمت عملی ہے۔ یہ بولنگر بینڈ اور ارون انڈیکیٹرز کو ملا کر تجارتی مواقع کی نشاندہی کرتی ہے، اور مارکیٹ کے قلیل مدتی اتار چڑھاؤ کو مؤثر طریقے سے پکڑ سکتی ہے۔ سٹاپ لاس اور جزوی پوزیشن کے ذریعے رسک کو منظم کرتے ہوئے، یہ اتار چڑھاؤ والی مارکیٹ کے لیے موزوں ہے۔ لیکن پیرامیٹر کی اصلاح اور رسک کنٹرول پر توجہ دینے کی ضرورت ہے، اور اسے ٹرینڈ والی مارکیٹ میں استعمال کرنے سے گریز کرنا چاہیے۔ اگر مزید بہتر کیا جائے تو یہ ایک بہت مفید مقداراتی حکمت عملی بن سکتی ہے۔

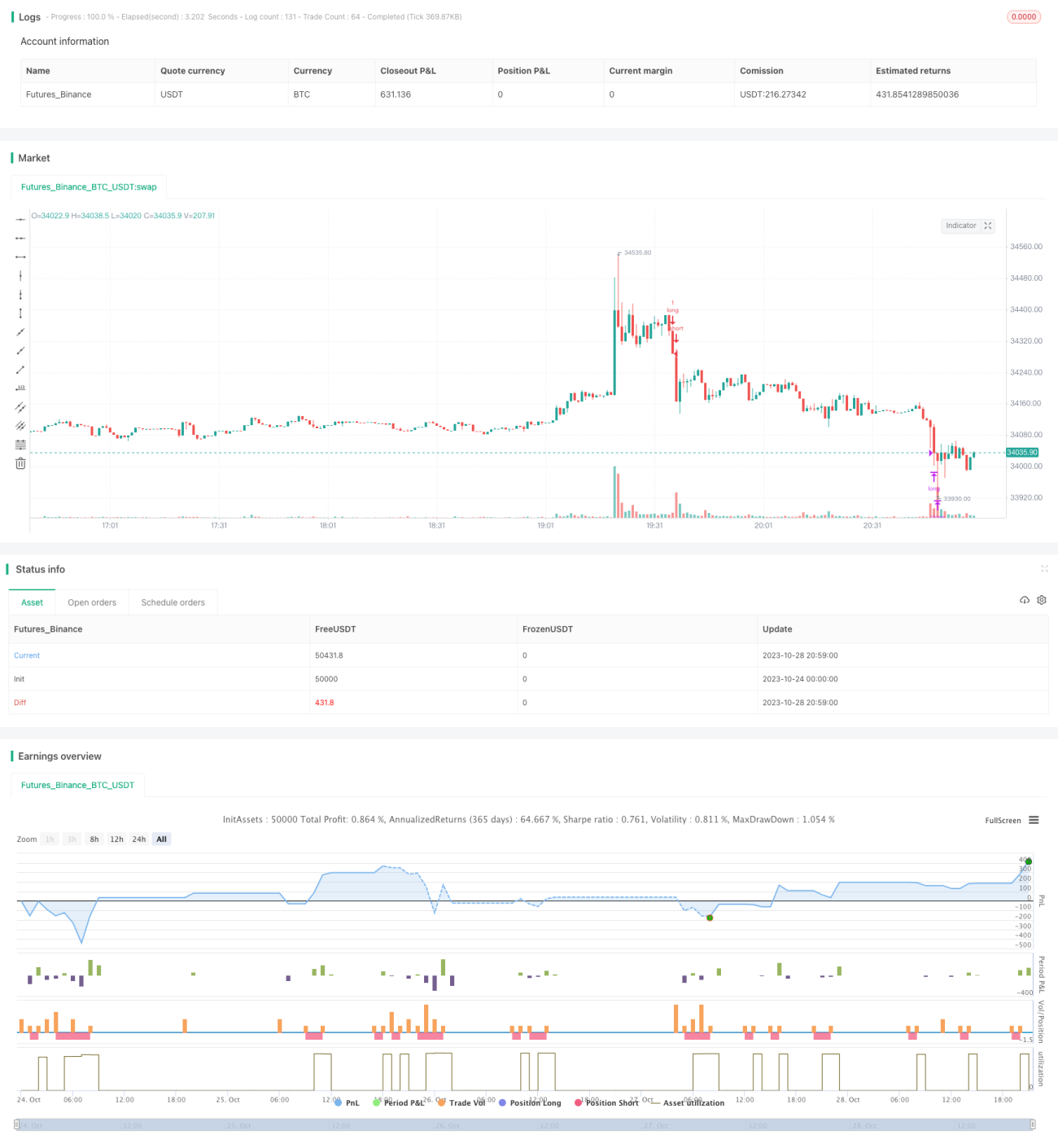

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-28 21:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © relevantLeader16058

//@version=4- 1