دوہری موونگ ایوریج (MA) کے ساتھ رجحان ساز بریک آؤٹ حکمت عملی

جائزہ

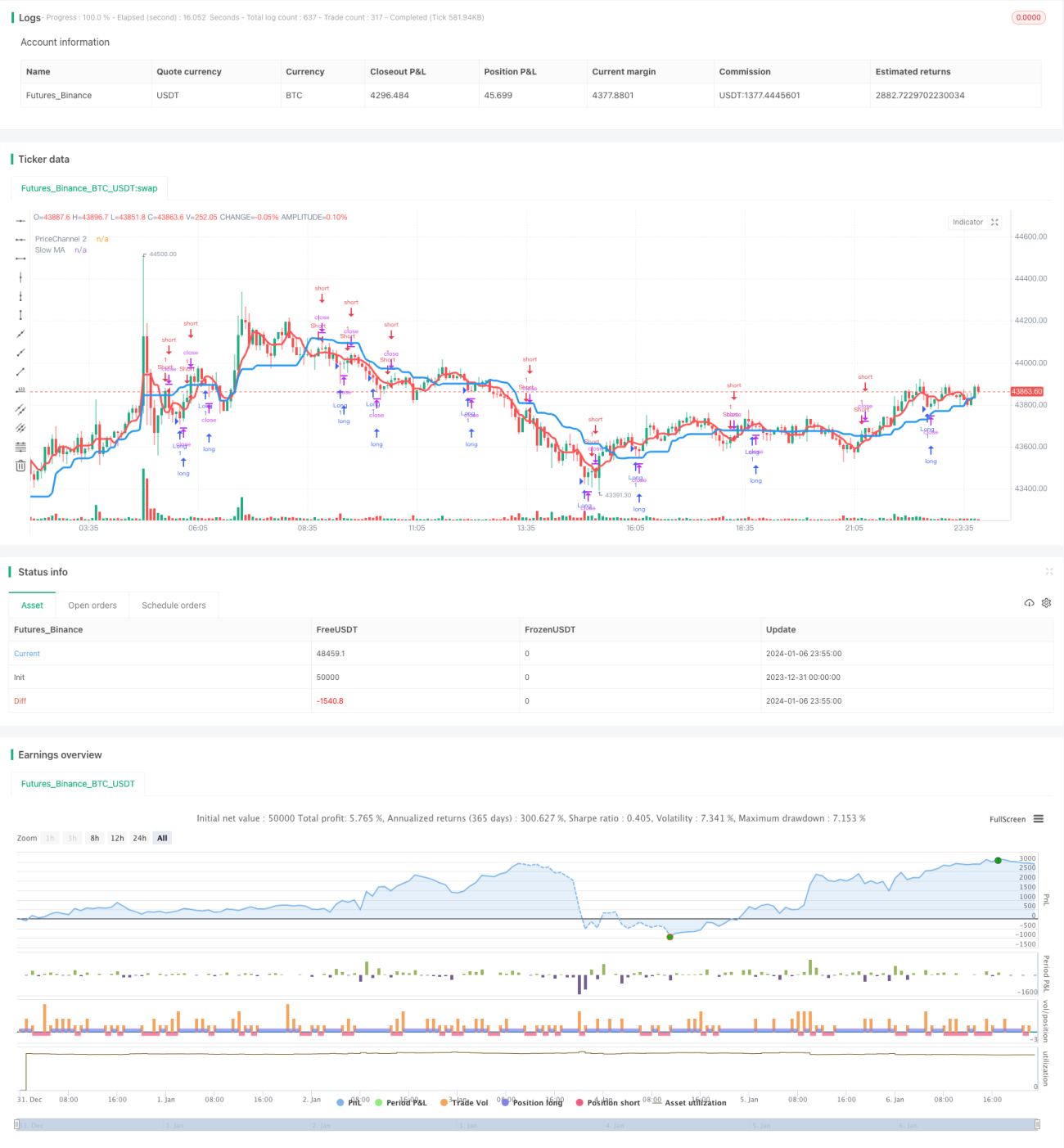

دوہرا MA رجحان بریک آؤٹ حکمت عملی ایک مقداری تجارتی حکمت عملی ہے جو دو مختلف ادوار کی موونگ اوسط استعمال کرتی ہے تاکہ رجحان کا تعین کیا جا سکے اور داخلے کے مواقع تلاش کیے جا سکیں۔ یہ حکمت عملی بنیادی طور پر سست MA کے ذریعے مجموعی رجحان کی سمت کا تعین کرتی ہے اور تیز MA کو داخلے کی فلٹریشن کے لیے استعمال کرتی ہے۔ جب بڑی سطح کا رجحان ایک سمت میں ہو، تو ریورسل کینڈل پر داخل ہو کر زیادہ جیت کی شرح اور منافع حاصل کرنے کی کوشش کی جاتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی مندرجہ ذیل حصوں پر مشتمل ہے:

رجحان کا تعین: 21 ادوار کے MA کا حساب لگا کر اسے سست MA کہا جاتا ہے، جو نسبتاً مستحکم ہوتا ہے اور مجموعی رجحان کی سمت بتانے کے لیے استعمال ہوتا ہے۔ جب قیمت بڑھتی ہوئی اس MA قدر کے قریب پہنچتی ہے تو یہ اوپر کے رجحان کی علامت ہے، اور جب قیمت گرتی ہوئی اس MA کے قریب پہنچتی ہے تو یہ نیچے کے رجحان کی علامت ہے۔

داخلے کی فلٹریشن: 5 ادوار کے MA کا حساب لگا کر اسے تیز MA کہا جاتا ہے۔ تجارتی سگنل صرف اس وقت پیدا ہوتا ہے جب قیمت سست MA کو توڑتے ہوئے تیز MA کو بھی توڑ دے۔ یہ ڈیزائن جھوٹے بریک آؤٹ کے امکان کو مزید کم کرتا ہے۔

کینڈل فلٹریشن: یہ حکمت عملی صرف اس صورت میں لمبا (لانگ) پوزیشن لیتی ہے جب اس دورانیے کی کینڈل سرخ (منفی) ہو، یا اس دورانیے کی کینڈل سبز (مثبت) ہو تو چھوٹا (شارٹ) پوزیشن لیتی ہے۔ یہ اس بات کو مدنظر رکھتے ہوئے کیا گیا ہے کہ ریورسل کینڈل پر داخل ہونے سے کامیابی کا امکان زیادہ ہوتا ہے۔ اس کے ساتھ تیز RSI اشارے کا استعمال کرتے ہوئے زیادہ خریدے جانے یا زیادہ فروخت کیے جانے والے علاقوں میں داخلے سے گریز کیا جاتا ہے۔

پوزیشن بڑھانے کی فلٹریشن: کرپٹو کرنسی مارکیٹ کے لیے، اس حکمت عملی میں تین گنا اتار چڑھاؤ کے بریک آؤٹ کی صورت میں پوزیشن بڑھانے کی اضافی شرط رکھی گئی ہے، تاکہ بڑی نیچے کی حرکت میں زیادہ گراوٹ والے مواقع کو منتخب کیا جا سکے۔

اسٹاپ لاس ڈیزائن: یہ حکمت عملی متحرک اسٹاپ لاس (ٹریلنگ اسٹاپ) کو سپورٹ کرتی ہے۔ پوزیشن کھولنے کے بعد، متعین کردہ اسٹاپ لاس فیصد کے مطابق اسٹاپ کی سطح کو ریئل ٹائم میں اپ ڈیٹ کیا جاتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کے درج ذیل فوائد ہیں:

- دوہرا MA ڈیزائن سادہ اور عملی ہے، سمجھنا اور استعمال کرنا آسان ہے۔

- تیز اور سست MA کا امتزاج رجحان کو قابل اعتماد طریقے سے فلٹر کرتا ہے۔

- ریورسل کینڈل پر داخلے سے تجارتی جیت کی شرح بہتر ہوتی ہے۔

- مجموعی طریقہ کار قدامت پسند اور مستحکم ہے، جو مختلف سطحوں کی تجارت کے لیے موزوں ہے۔

- متحرک اسٹاپ لاس کو سپورٹ کرتا ہے، جس سے خطرے پر قابو پایا جا سکتا ہے۔

- خاص طور پر کرپٹو کرنسی مارکیٹ کی خصوصیات کو مدنظر رکھتے ہوئے، زیادہ گراوٹ پر پوزیشن بڑھانے کے مواقع شامل کیے گئے ہیں، جس سے اضافی منافع حاصل ہو سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی موجود ہیں:

- جب دوہرا MA رینج میں اتار چڑھاؤ کرے تو متعدد چھوٹے منافع یا نقصان ہو سکتے ہیں۔

- بعض دورانیوں میں ریورسل کینڈل پر داخلے کی جیت کی شرح کم ہو سکتی ہے۔

- کرپٹو کرنسی مارکیٹ میں زیادہ اتار چڑھاؤ کی وجہ سے اسٹاپ لاس کے متحرک ہونے کا امکان زیادہ ہوتا ہے۔

- زیادہ گراوٹ پر پوزیشن بڑھانے کے مواقع کم ہوتے ہیں، اور منافع میں اتار چڑھاؤ زیادہ ہوتا ہے۔

ان خطرات کو کم کرنے کے لیے درج ذیل پہلوؤں پر کام کیا جا سکتا ہے:

- داخلے کی شرائط میں اضافہ کر کے بے کار اتار چڑھاؤ سے بچا جا سکتا ہے۔

- کینڈل کے دورانیے کو ایڈجسٹ کریں یا دوسرے اشارے شامل کریں۔

- اسٹاپ لاس الگورتھم کو بہتر بنائیں، جیسے وسط کے قریب ٹریلنگ اسٹاپ۔

- زیادہ گراوٹ پر پوزیشن بڑھانے کی حکمت عملی کے اصل اثرات کا جائزہ لیں۔

بہتری کے امکانات

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- پیرامیٹر کی بہتری: منظم بیک ٹیسٹنگ کے ذریعے تیز اور سست MA کے دورانیے کے امتزاج کو بہتر بنا کر مجموعی منافع سے خطرے کے تناسب میں اضافہ کیا جا سکتا ہے۔

- پیٹرن کی شناخت: KDJ، MACD جیسے دیگر اشارے شامل کر کے زیادہ قابل اعتماد ریورسل سگنلز کی شناخت کی جا سکتی ہے۔

- اسٹاپ لاس کی بہتری: فلوٹنگ اسٹاپ لاس، ٹریلنگ اسٹاپ جیسے الگورتھم تیار کر کے اسٹاپ لاس کے متحرک ہونے کے امکان کو کم کیا جا سکتا ہے۔

- مشین لرننگ: مزید تاریخی ڈیٹا اکٹھا کر کے لیبل کریں اور مشین لرننگ کے طریقوں سے خودکار تجارتی اصول تیار کریں۔

- مقداری پوزیشن مینجمنٹ: مارکیٹ کی حالت کے مطابق پوزیشن مینجمنٹ کی حکمت عملی کو خودکار طریقے سے ایڈجسٹ کریں۔

خلاصہ

دوہرا MA رجحان بریک آؤٹ حکمت عملی مجموعی طور پر ایک سادہ اور عملی رجحان پیروی کرنے والی حکمت عملی ہے۔ پیچیدہ مشین لرننگ الگورتھم کے مقابلے میں، یہ حکمت عملی سمجھنے اور استعمال کرنے میں زیادہ آسان ہے اور اس کی وشوسنییتا بھی زیادہ ہے۔ پیرامیٹر کی بہتری، فعالیت میں توسیع اور مشین لرننگ کے انضمام کے ساتھ، اس حکمت عملی میں بہتری کی بڑی صلاحیت موجود ہے، اور یہ مقداری تجارت کے لیے ایک بہترین نقطہ آغاز ہے۔

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1