Mô hình giám sát giá trị trung bình hai đường trung bình động

Tổng quan

Chiến lược này sử dụng kết hợp chỉ báo đường trung bình động hàm mũ kép (EMA) và đường trung bình động hội tụ phân kỳ (MACD) để phát hiện các cổ phiếu bị định giá quá cao trong ngắn hạn và thực hiện bán khống ngắn hạn, nhằm thu lợi nhuận khi giá cổ phiếu giảm. Chiến lược tận dụng khả năng phản ứng nhanh với biến động giá của EMA, kết hợp với ưu điểm giám sát hướng động lượng của MACD, để nắm bắt cơ hội lợi nhuận ngắn hạn tại các điểm chuyển đổi xu hướng tăng-giảm.

Nguyên lý chiến lược

-

Tính EMA 8 ngày và EMA 26 ngày. Khi EMA 8 ngày cắt lên trên EMA 26 ngày, đó được coi là tín hiệu mua.

-

Tính MACD từ EMA 12 ngày, EMA 26 ngày và đường DEA (EMA 9 ngày của chênh lệch). Khi MACD cắt lên trên DEA, đó được coi là tín hiệu mua.

-

Điều kiện mua: EMA 8 ngày > EMA 26 ngày và MACD cắt lên trên DEA. Khi thỏa mãn, vào lệnh mua (long).

-

Điều kiện thoát lệnh: Đặt chốt lời thả nổi là 3% giá vào lệnh, và trailing stop là 1% giá vào lệnh. Khi một trong hai điều kiện được thỏa mãn, đóng vị thế.

Chiến lược này tận dụng khả năng phản ứng nhanh của EMA với giá và khả năng xác định hướng động lượng của MACD, xác định hướng giao dịch tại các điểm chuyển đổi từ tăng sang giảm. EMA nhanh phản ánh sự điều chỉnh giá trị nội tại ngắn hạn so với EMA chậm, MACD phản ánh sự thay đổi lực giao dịch dự báo hướng đường trung bình, kết hợp hai chỉ báo giúp tăng độ chính xác trong việc xác định thời điểm giao dịch.

Phân tích ưu điểm

-

Sự kết hợp EMA và MACD nâng cao độ chính xác xác định điểm mua/bán. EMA nắm bắt xu hướng biến động giá, MACD xác định hướng thay đổi động lượng, cả hai kết hợp nhận diện các điểm cực trị ngắn hạn, tránh thua lỗ do phá vỡ giả.

-

Trailing stop kiểm soát rủi ro, thoát lệnh kịp thời. Sau khi vào lệnh, đặt trailing stop 1% để tránh thua lỗ mở rộng.

-

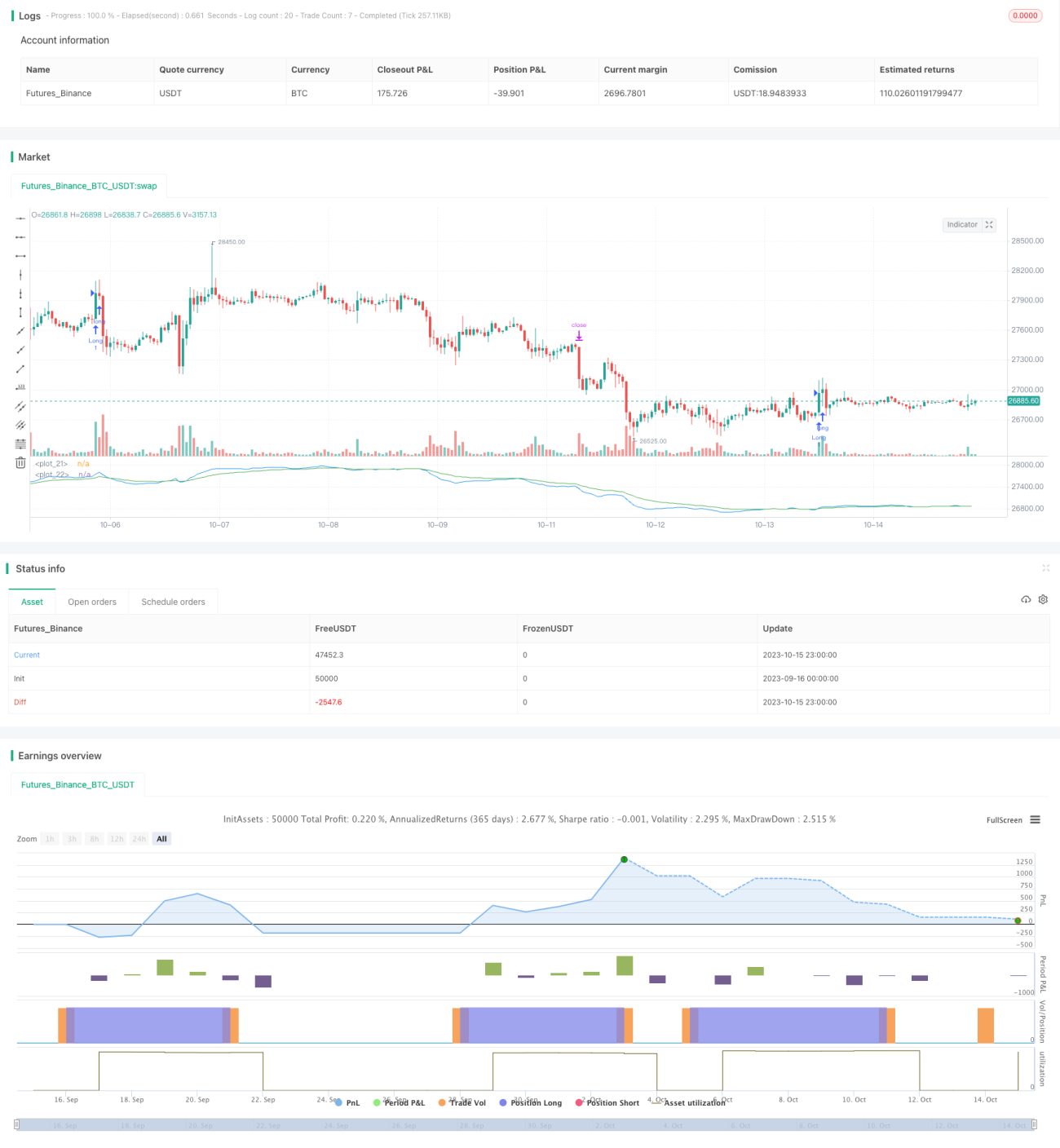

Dữ liệu backtest đầy đủ. Chiến lược được backtest trong suốt thị trường gấu năm 2022, mô phỏng môi trường giao dịch thực tế.

-

Tham số linh hoạt. Tỷ lệ stop loss, tỷ lệ vị thế đều có thể tùy chỉnh, phù hợp với khẩu vị rủi ro cá nhân.

Phân tích rủi ro

-

Giao dịch thường xuyên, cần theo dõi sát sao. Sử dụng khung thời gian 5 phút, vào/thoát lệnh thường xuyên, đòi hỏi thời gian để theo dõi giao dịch.

-

Trailing stop có thể thoát lệnh quá sớm. Nếu biên độ trailing stop quá nhỏ, có thể bị dừng lỗ sớm.

-

Hiệu quả kém trong thị trường dao động (sideways). EMA và MACD phù hợp hơn cho thị trường có xu hướng rõ ràng.

-

Cần tính đến chi phí giao dịch. Mỗi giao dịch đều có phí, giao dịch thường xuyên làm tăng chi phí.

Hướng tối ưu

-

Điều chỉnh tham số chu kỳ EMA để tối ưu thời điểm mua/bán. Có thể thử nghiệm rút ngắn chu kỳ EMA nhanh, mở rộng chênh lệch giữa các EMA để tìm ra bộ tham số tối ưu.

-

Tối ưu tỷ lệ stop loss, giảm rủi ro dừng lỗ sớm. Nới lỏng biên độ trailing stop phù hợp, tránh trailing stop quá mạnh.

-

Thử nghiệm các thời gian nắm giữ khác nhau để chọn chu kỳ tối ưu. Đánh giá lợi nhuận chiến lược với các thời gian nắm giữ khác nhau, tìm ra chu kỳ tốt nhất.

-

Đánh giá việc thêm các chỉ báo kỹ thuật khác để lọc tín hiệu. Có thể thử nghiệm thêm chỉ báo biến động, nhằm nâng cao hiệu quả quyết định giao dịch.

Tổng kết

Chiến lược giao dịch kết hợp hai đường EMA và chỉ báo MACD này nhằm mục tiêu nắm bắt cơ hội giảm giá ngắn hạn của cổ phiếu để bán khống kiếm lời. Nó tận dụng tối đa ưu điểm phản ứng nhanh của EMA và khả năng đánh giá sức mạnh của MACD, nâng cao độ chính xác thời điểm giao dịch nhờ xác nhận kép. Khả năng tối ưu của chiến lược nằm ở việc điều chỉnh tham số, kiểm soát trượt giá, thời gian nắm giữ, v.v. Sau khi tối ưu tham số cẩn thận, có thể đạt được lợi nhuận tốt.

- 1