Chiến lược lọc giao cắt MA động lượng Sao Mộc và Sao Thổ

Tổng quan

Chiến lược này sử dụng giao cắt của hai đường trung bình động làm tín hiệu giao dịch, kết hợp với chỉ báo biên độ BB và chỉ báo động lượng tùy chỉnh để lọc, nhằm nâng cao độ tin cậy của tín hiệu giao cắt MA và giảm tín hiệu giả.

Nguyên lý

-

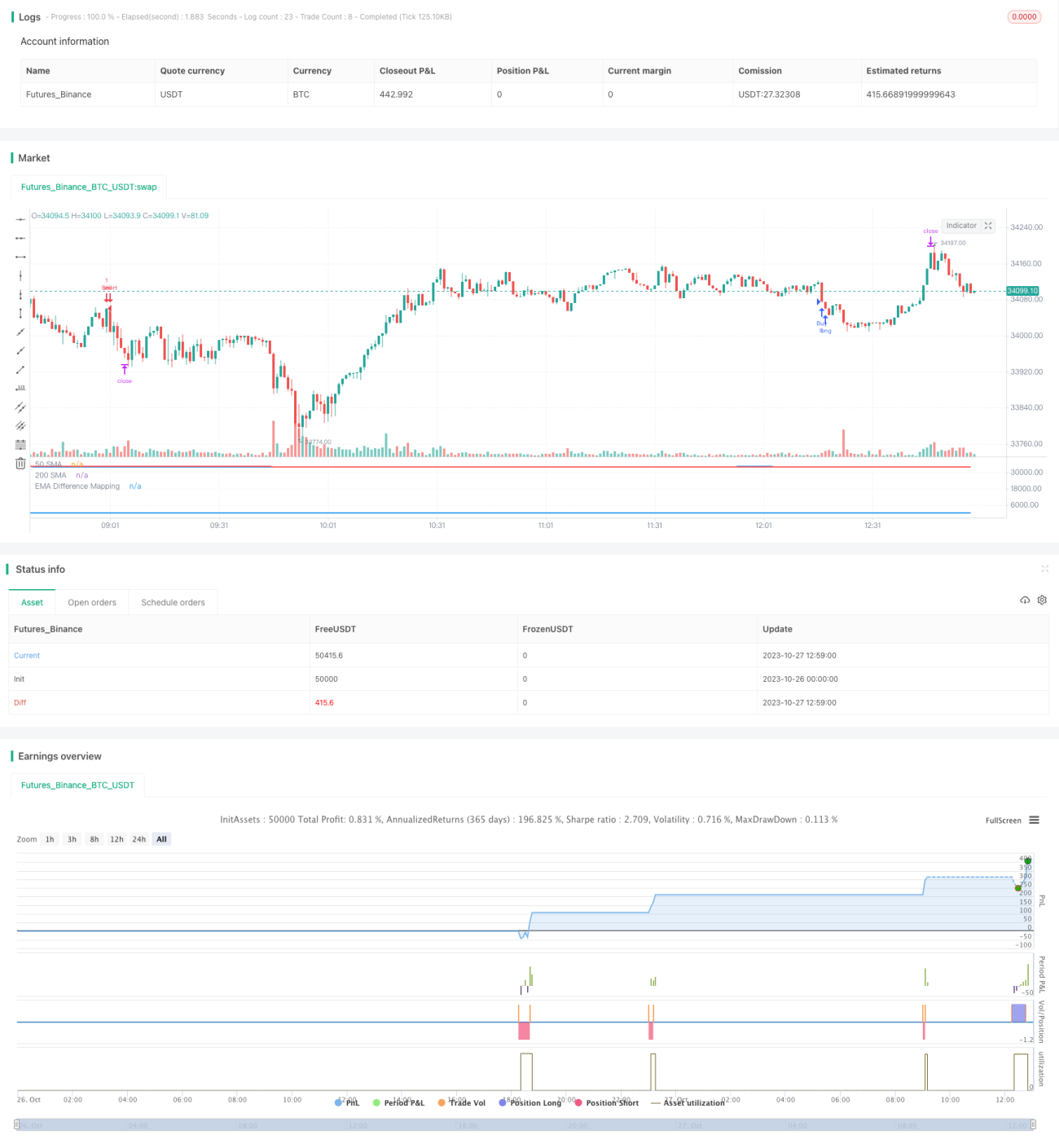

Sử dụng EMA 50 chu kỳ và SMA 200 chu kỳ để tạo tín hiệu giao cắt vàng/tử thần.

-

Khi giá đang trong xu hướng tăng, yêu cầu giá cao hơn đường 200 ngày và giá trị chỉ báo động lượng tùy chỉnh nhỏ hơn 25 mới phát sinh tín hiệu mua.

-

Khi giá đang trong xu hướng giảm, yêu cầu giá thấp hơn đường 200 ngày và giá trị chỉ báo động lượng tùy chỉnh lớn hơn 75 mới phát sinh tín hiệu bán.

-

Chỉ báo động lượng tùy chỉnh ánh xạ khoảng cách từ đường giữa BB đến các dải trên/dưới vào phạm vi 0-100. Thông qua thống kê hồi cứu khoảng cách tối đa và tối thiểu, thực hiện chuẩn hóa.

-

Chỉ báo động lượng có thể phản ánh vị trí tương đối của giá so với biên độ, thiết lập ngưỡng để lọc, giúp giảm hiệu quả các giao cắt giả.

Phân tích ưu điểm

-

Tận dụng ưu điểm của EMA và SMA, bắt xu hướng trung và dài hạn.

-

Thêm chỉ báo động lượng để lọc, độ tin cậy cao hơn, giảm tín hiệu giả.

-

Khoảng cách giữa các dải trên/dưới của BB phản ánh biên độ dao động, kết hợp thống kê hồi cứu để chuẩn hóa, tránh phụ thuộc vào tham số.

-

Có thể tùy chỉnh chu kỳ EMA, SMA và ngưỡng chỉ báo động lượng, thích ứng với các môi trường thị trường khác nhau.

-

Ý tưởng chiến lược rõ ràng, dễ hiểu, không gian tối ưu tham số lớn, tính thực hành cao.

Phân tích rủi ro

-

Bản thân EMA và SMA có độ trễ, có thể bỏ lỡ cơ hội ngắn hạn.

-

Giao cắt hai đường về bản chất là chiến lược theo xu hướng, không phù hợp với thị trường dao động.

-

Ngưỡng chỉ báo động lượng cần được backtest nhiều lần để xác định tham số phù hợp, có rủi ro tối ưu hóa quá mức.

-

Chiến lược đường trung bình chu kỳ lớn, lợi nhuận tương đối ổn định nhưng lợi nhuận tuyệt đối có thể hạn chế.

-

Có thể rút ngắn chu kỳ đường trung bình hoặc thêm các chỉ báo khác hỗ trợ đánh giá, nâng cao khả năng thích ứng của chiến lược.

Hướng tối ưu

-

Kiểm tra các tổ hợp đường trung bình khác nhau, tìm tham số tối ưu.

-

Thêm các chỉ báo khác để đánh giá, như MACD, KD, v.v.

-

Tối ưu tham số của chỉ báo động lượng, như chu kỳ hồi cứu, phạm vi ánh xạ, v.v.

-

Thêm cơ chế cắt lỗ để kiểm soát rủi ro.

-

Tham số không đồng nhất giữa các sản phẩm, có thể xem xét sử dụng phương pháp trích xuất đặc trưng máy học.

-

Thêm chỉ báo khối lượng, tránh các tín hiệu giao cắt bất hợp lý.

Tổng kết

Chiến lược này kết hợp ưu điểm của bắt xu hướng dài hạn và chỉ báo động lượng tùy chỉnh để lọc kép, độ tin cậy cao, giá trị thực chiến mạnh mẽ. Thông qua tối ưu tham số và bổ sung các chỉ báo kỹ thuật hỗ trợ, có thể đạt được hiệu suất tốt hơn. Ý tưởng chiến lược mới mẻ, có thể làm tài liệu tham khảo cho các chiến lược theo xu hướng khác, là một bổ sung có giá trị trong thư viện chiến lược giao dịch định lượng.

- 1