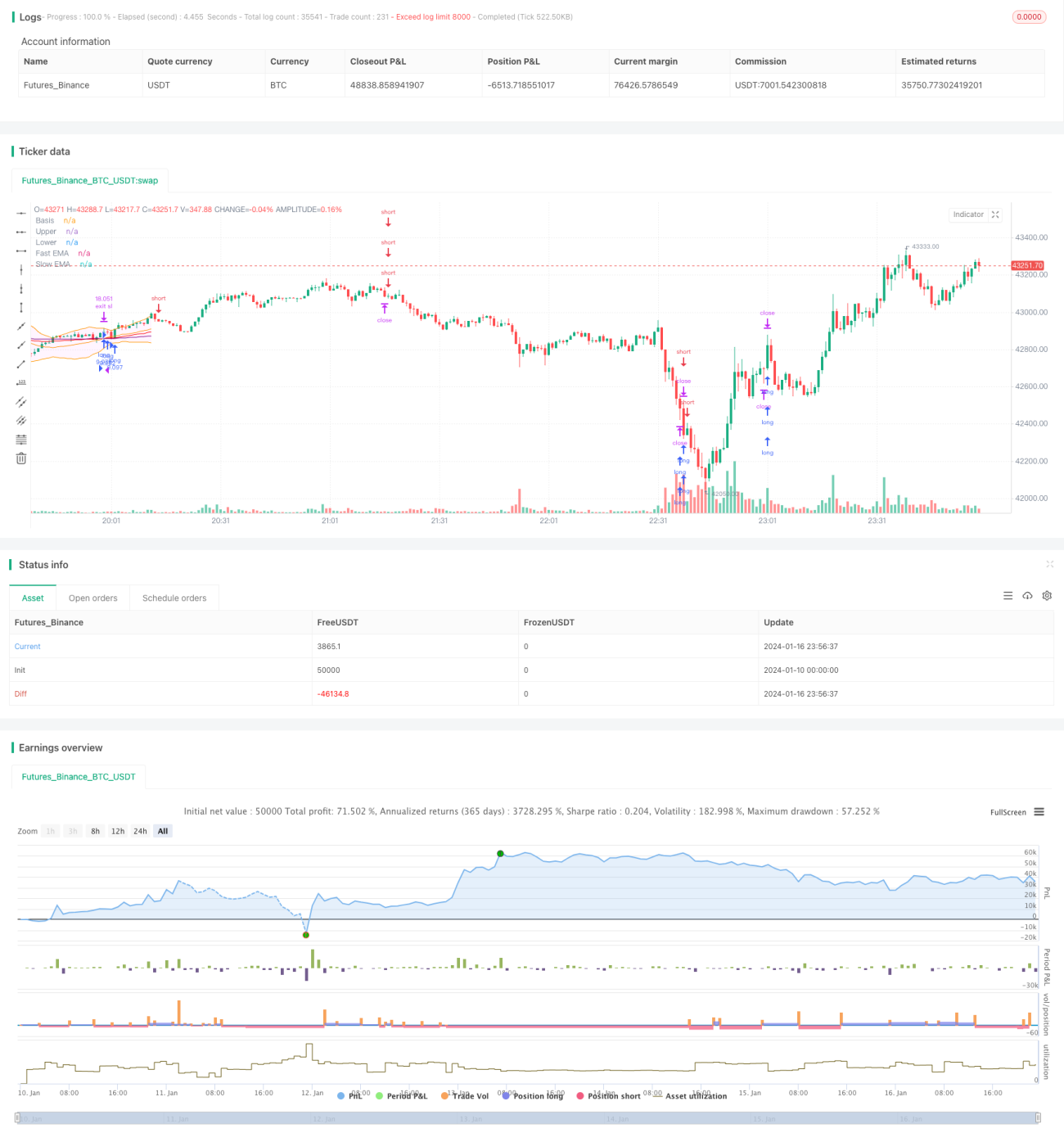

Chiến lược giao dịch theo xu hướng dựa trên Dải Bollinger

Tổng quan

Chiến lược này sử dụng chỉ báo Bollinger Bands để xác định xu hướng giá, kết hợp với đường trung bình động nhanh và chậm để vào lệnh. Khi giá phá vỡ đường giữa của Bollinger Bands và đường trung bình động nhanh cắt lên trên đường trung bình động chậm, đó là tín hiệu mua (long). Khi giá phá vỡ xuống dưới đường giữa của Bollinger Bands và đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, đó là tín hiệu bán (short). Phương pháp cắt lỗ là ATR.

Nguyên lý chiến lược

Chiến lược này chủ yếu bao gồm chỉ báo Bollinger Bands và chỉ báo đường trung bình động.

Chỉ báo Bollinger Bands bao gồm đường giữa, đường trên và đường dưới. Đường giữa là đường trung bình động đơn giản n ngày. Đường trên và đường dưới lần lượt là đường giữa cộng/trừ k lần độ lệch chuẩn. Khi giá tiến gần đến đường trên, đó là dấu hiệu quá mua; khi giá tiến gần đến đường dưới, đó là dấu hiệu quá bán. Đường giữa đại diện cho hướng xu hướng giá.

Chỉ báo đường trung bình động sử dụng đường trung bình động nhanh và đường trung bình động chậm. Tham số đường trung bình động nhanh là 40, đường trung bình động chậm là 120. Khi đường trung bình động nhanh cắt lên trên đường trung bình động chậm, đó là tín hiệu mua (golden cross). Khi đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm, đó là tín hiệu bán (death cross).

Dựa trên các quy tắc chỉ báo trên, tín hiệu giao dịch cụ thể của chiến lược này như sau:

Tín hiệu mua (Long): Giá đóng cửa phá vỡ đường giữa của Bollinger Bands và đường trung bình động nhanh cắt lên trên đường trung bình động chậm.

Tín hiệu bán (Short): Giá đóng cửa phá vỡ xuống dưới đường giữa của Bollinger Bands và đường trung bình động nhanh cắt xuống dưới đường trung bình động chậm.

Phương pháp cắt lỗ: Cắt lỗ ATR, điểm cắt lỗ là giá hiện tại trừ đi 4 lần giá trị ATR.

Phân tích ưu điểm

Chiến lược này kết hợp chỉ báo Bollinger Bands và chỉ báo đường trung bình động, có thể xác định hiệu quả hướng xu hướng giá, tránh việc mở lệnh thường xuyên do thị trường dao động.

Đường giữa của Bollinger Bands phản ánh rõ ràng xu hướng giá, khi giá phá vỡ đường giữa sẽ hình thành tín hiệu xu hướng mạnh mẽ. Các đường trên và dưới có thể xác định hiệu quả tình trạng quá mua/quá bán, tránh mua đỉnh bán đáy trong thị trường dao động.

Golden cross và death cross của đường trung bình động nhanh/chậm cũng là cách phổ biến để xác định xu hướng. Kết hợp với chỉ báo Bollinger Bands, có thể xác định thời điểm vào lệnh chính xác hơn.

Phương pháp cắt lỗ ATR giúp điểm cắt lỗ tự động điều chỉnh theo biến động thị trường, kiểm soát hiệu quả mức thua lỗ trên mỗi giao dịch.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là giá sau khi phá vỡ đường giữa sẽ nhanh chóng quay đầu (pullback), không thể thu lợi nhuận hiệu quả. Khi đó sẽ dẫn đến thua lỗ. Giải pháp là điều chỉnh tham số đường trung bình động một cách phù hợp để các tham số chỉ báo phù hợp hơn với đặc điểm thị trường.

Một rủi ro khác là trong thị trường dao động, chỉ báo Bollinger Bands và đường trung bình động có thể phát ra tín hiệu sai. Khi đó cần cân nhắc bỏ qua tín hiệu giao dịch, chờ đợi xu hướng rõ ràng hơn. Hoặc có thể giảm quy mô vị thế một cách phù hợp.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Điều chỉnh tham số chỉ báo Bollinger Bands để phù hợp với đặc điểm thị trường của các chu kỳ khác nhau.

-

Điều chỉnh tham số đường trung bình động nhanh/chậm để phù hợp hơn với từng sản phẩm giao dịch cụ thể.

-

Thêm các chỉ báo phụ trợ khác để kết hợp, nâng cao tính ổn định của chiến lược.

-

Tối ưu hóa phương pháp quản lý vị thế, tăng quy mô vị thế trong xu hướng mạnh, giảm quy mô vị thế trong thị trường dao động.

-

Thử nghiệm các phương pháp cắt lỗ khác nhau để tìm ra giải pháp tối ưu.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược theo xu hướng khá điển hình. Nó kết hợp chỉ báo Bollinger Bands và đường trung bình động để xác định xu hướng giá và cơ hội giao dịch. Tín hiệu tạo lệnh khá rõ ràng, phù hợp với giao dịch tự động định lượng. Tuy nhiên, cũng tồn tại một số rủi ro nhất định, cần tối ưu hóa tham số và quy tắc để thích ứng với môi trường thị trường rộng hơn. Nhìn chung, khung chiến lược này khả thi và có nhiều không gian để cải thiện.

- 1