Chiến lược giao dịch Nifty dựa trên chỉ báo RSI

Tổng quan

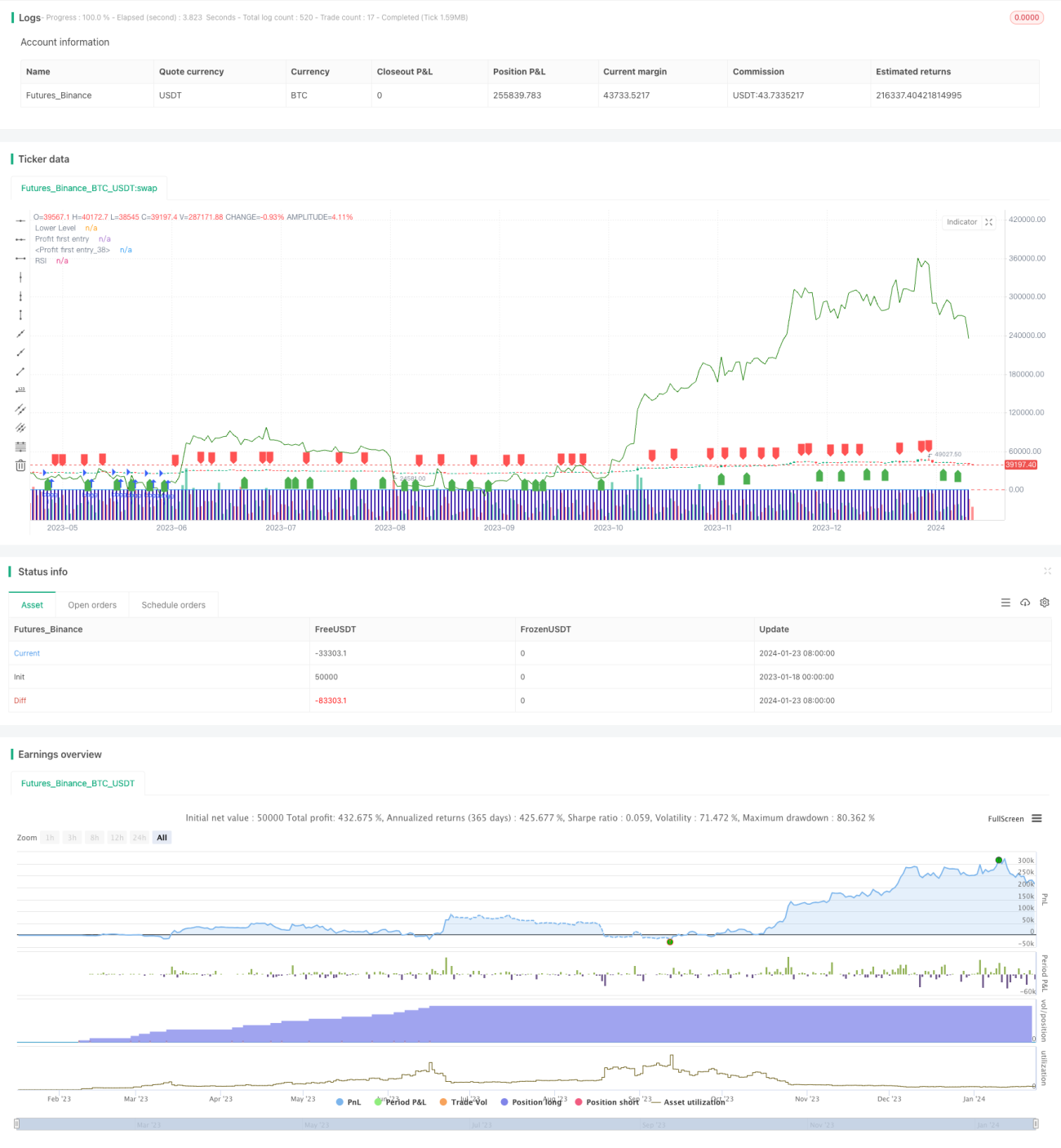

Chiến lược này dựa trên chỉ số RSI (Relative Strength Index), thiết kế một chiến lược đầu tư định lượng để giao dịch chỉ số Nifty. Chiến lược sử dụng chỉ báo RSI để nhận diện cơ hội quá mua/quá bán, thực hiện mua thấp bán cao, nhằm đạt được lợi nhuận vượt trội.

Nguyên lý chiến lược

Chiến lược sử dụng RSI kỳ 2 làm tín hiệu giao dịch. Khi RSI cắt lên trên 20, mở vị thế mua; khi RSI cắt xuống dưới 70, đóng vị thế. Nhờ đó có thể nắm bắt các cơ hội điều chỉnh ngắn hạn của chỉ số.

Nguyên lý cụ thể như sau: Khi RSI dưới 20, đó là trạng thái quá bán, cho thấy tài sản đang bị định giá thấp, báo hiệu sắp bật tăng; khi RSI cắt lên trên 20, mở vị thế mua; khi RSI trên 70, đó là trạng thái quá mua, cho thấy tài sản đang bị định giá cao, báo hiệu sắp điều chỉnh giảm; khi RSI cắt xuống dưới 70, đóng vị thế.

Phân tích ưu điểm

Đây là một chiến lược định lượng sử dụng chỉ báo để nhận diện cơ hội quá mua/quá bán ngắn hạn. So với các chiến lược machine learning và thống kê chênh lệch giá phức tạp, ưu điểm của chiến lược này thể hiện ở:

- Nguyên lý đơn giản, rõ ràng, dễ hiểu và kiểm chứng

- Tham số chỉ báo ít, dễ tối ưu và điều chỉnh

- Nhắm đến lợi nhuận vượt trội ngắn hạn, phù hợp với triết lý giao dịch lướt sóng

- Có thể tùy chỉnh khung thời gian giao dịch, thích ứng với các kỳ vọng khác nhau

Phân tích rủi ro

Chiến lược này tồn tại các rủi ro chính sau:

- Không thể ứng phó với xu hướng dài hạn, dễ bỏ lỡ các đợt sóng lớn

- Quá phụ thuộc vào tối ưu tham số, có nguy cơ overfitting

- Không có cơ chế cắt lỗ, không thể kiểm soát lỗ hiệu quả

- Giao dịch thường xuyên, ảnh hưởng đến thời gian nắm giữ, phát sinh nhiều phí giao dịch

Để kiểm soát các rủi ro trên, có thể tối ưu từ các khía cạnh sau:

- Kết hợp các chỉ báo xu hướng, nhận diện xu hướng dài hạn

- Sử dụng phương pháp Walk Forward Analysis để ngăn chặn overfitting

- Thiết lập điểm cắt lỗ, kịp thời cắt lỗ

- Điều chỉnh tham số giao dịch phù hợp, kiểm soát tần suất giao dịch

Hướng tối ưu

Chiến lược này chủ yếu có thể tối ưu từ các khía cạnh sau:

- Tối ưu tham số RSI, tìm kiếm tổ hợp tham số tối ưu

- Bổ sung cơ chế cắt lỗ, kiểm soát drawdown tối đa

- Kết hợp các chỉ báo như đường trung bình động để đánh giá xu hướng dài hạn

- Bổ sung module quản lý vị thế, tối ưu phân bổ vị thế

- Bổ sung chức năng định lượng bản quyền (quantitative copyright), tự động điều chỉnh tham số

Tổng kết

Chiến lược này dựa trên chỉ báo RSI thiết kế một chiến lược giao dịch ngắn hạn, sử dụng tín hiệu quá mua/quá bán của RSI để thực hiện mua thấp bán cao, nhằm đạt lợi nhuận vượt trội. Chiến lược có nguyên lý đơn giản, dễ triển khai, nhưng tồn tại một số vấn đề như giao dịch thường xuyên, không nhận diện được xu hướng dài hạn. Trong tương lai có thể cải thiện từ các hướng như tối ưu tham số RSI, bổ sung cơ chế cắt lỗ, kết hợp đánh giá xu hướng để chiến lược trở nên ổn định và đáng tin cậy hơn.

- 1