Chiến lược giao dịch Stochastic Supertrend với cắt lỗ theo dõi

Tổng quan

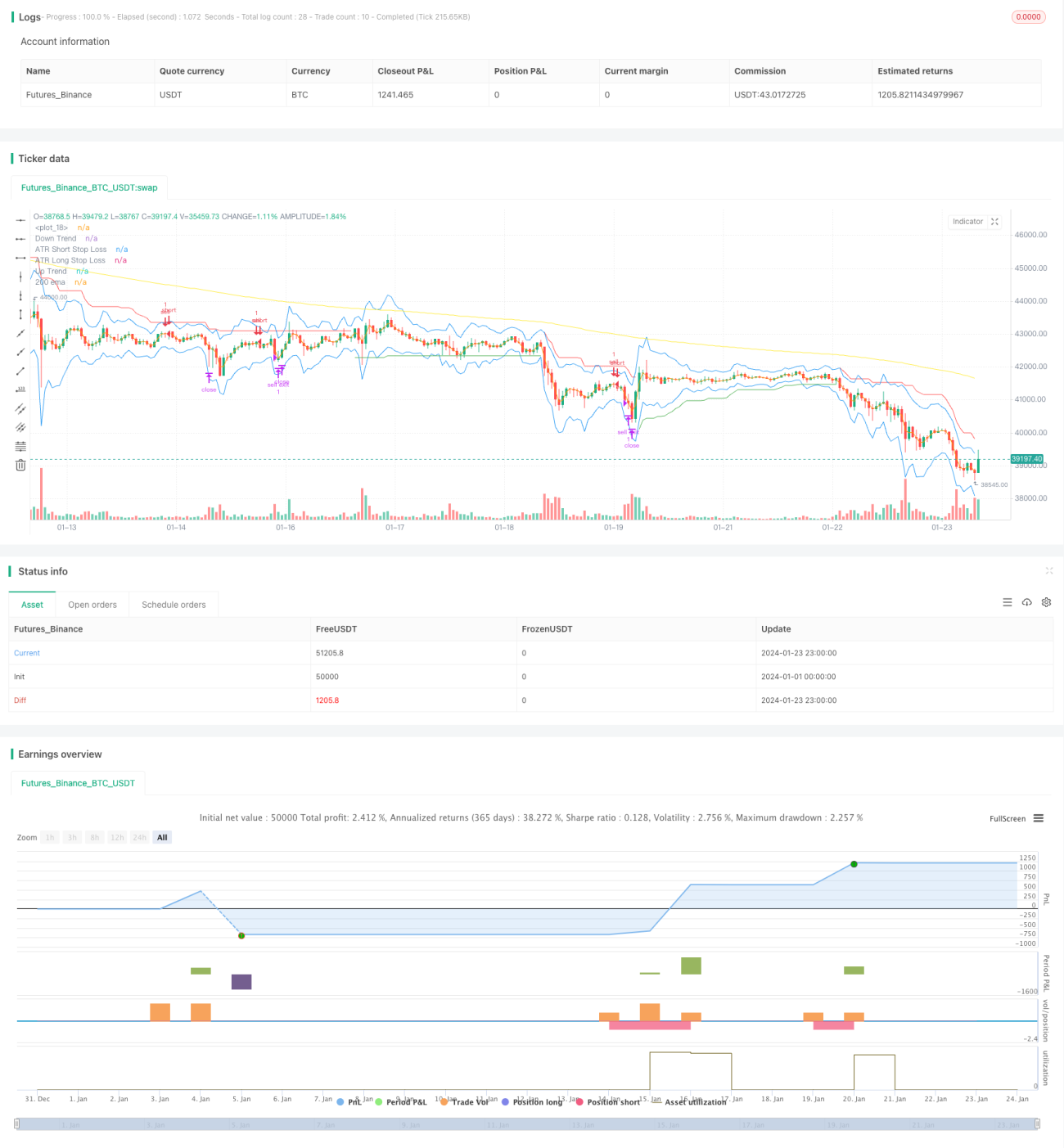

Đây là chiến lược giao dịch trailing stop kết hợp nhiều chỉ báo kỹ thuật. Chiến lược chủ yếu sử dụng các chỉ báo Supertrend, Stochastic, đường trung bình động 200 ngày và cắt lỗ ATR để xác định tín hiệu giao dịch và thiết lập mức cắt lỗ. Chiến lược này phù hợp với giao dịch xu hướng trung và dài hạn, có thể kiểm soát rủi ro hiệu quả.

Nguyên lý chiến lược

Khi đường Stochastic K rơi xuống từ vùng quá mua, Supertrend chỉ báo xu hướng tăng, giá phá vỡ lên trên đường trung bình động 200 ngày, thì mua; khi đường Stochastic K tăng lên từ vùng quá bán, Supertrend chỉ báo xu hướng giảm, giá phá vỡ xuống dưới đường trung bình động 200 ngày, thì bán. Sau khi giao dịch, sử dụng chỉ báo ATR để thiết lập mức cắt lỗ động.

Cụ thể, khi giá trị K của Stochastic vượt lên trên 80, được coi là tín hiệu quá mua; khi giá trị K của Stochastic vượt xuống dưới 20, được coi là tín hiệu quá bán. Chỉ báo Supertrend quyết định hướng xu hướng giá, Supertrend hướng lên có nghĩa là giá đang trong xu hướng tăng, Supertrend hướng xuống có nghĩa là giá đang trong xu hướng giảm. Chỉ báo ATR dùng để tính toán biên độ dao động thực tế.

Điều kiện kích hoạt tín hiệu mua: Đường Stochastic K rơi xuống từ vùng quá mua (nhỏ hơn 80), Supertrend chỉ báo xu hướng lên, giá cao hơn đường trung bình động 200 ngày.

Điều kiện kích hoạt tín hiệu bán: Đường Stochastic K tăng lên từ vùng quá bán (lớn hơn 20), Supertrend chỉ báo xu hướng xuống, giá thấp hơn đường trung bình động 200 ngày.

Sau khi vào lệnh, thiết lập cắt lỗ ATR để theo dõi biến động giá và kiểm soát rủi ro. Cắt lỗ cho lệnh mua được tính bằng giá thấp nhất trừ đi giá trị ATR nhân với hệ số; cắt lỗ cho lệnh bán được tính bằng giá cao nhất cộng với giá trị ATR nhân với hệ số.

Ưu điểm của chiến lược

Chiến lược này kết hợp nhiều chỉ báo để xác định hướng xu hướng và thời điểm vào lệnh, có thể lọc hiệu quả các tín hiệu giả. Đồng thời, sử dụng cắt lỗ động ATR, có thể kiểm soát rủi ro dựa trên biến động thị trường, giữ vốn tối đa.

So với các chiến lược theo xu hướng như đường trung bình động đơn giản, chiến lược này có thể nắm bắt các điểm đảo chiều tốt hơn. So với phương pháp cắt lỗ cố định, cắt lỗ động ATR linh hoạt hơn. Vì vậy, nhìn chung chiến lược này có tỷ lệ lợi nhuận/rủi ro tốt.

Rủi ro của chiến lược

Chiến lược chủ yếu dựa vào các chỉ báo để ra quyết định, nếu chỉ báo phát tín hiệu sai, có thể dẫn đến thua lỗ do giao dịch ngược chiều. Ngoài ra, trong thị trường đi ngang, cắt lỗ có thể bị kích hoạt thường xuyên, gây ra tổn thất.

Mặc dù cắt lỗ ATR có thể điều chỉnh mức cắt lỗ theo biến động, nhưng không thể hoàn toàn tránh khỏi khả năng giá vượt qua ngưỡng cắt lỗ. Nếu gặp phải gap giá, lệnh cắt lỗ có thể bị kích hoạt trực tiếp.

Tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Điều chỉnh tham số chỉ báo để cải thiện độ chính xác của tín hiệu mua bán. Ví dụ, có thể thử nghiệm Stochastic với các tham số khác nhau, hoặc điều chỉnh chu kỳ ATR và hệ số nhân của chỉ báo Supertrend.

-

Kiểm tra hiệu quả của các phương pháp cắt lỗ khác. Ví dụ, có thể thử thuật toán cắt lỗ thông minh thích ứng linh hoạt hơn so với cắt lỗ ATR, hoặc cân nhắc để cắt lỗ theo một mức trailing stop động.

-

Thêm bộ lọc để chỉ vào lệnh trong các điều kiện đáng tin cậy hơn. Ví dụ, có thể thêm bộ lọc như chỉ báo khối lượng giao dịch, tránh vào lệnh sai khi khối lượng không đủ.

-

Tối ưu hóa chiến lược quản lý vốn, ví dụ như điều chỉnh khối lượng vị thế linh hoạt.

Tổng kết

Chiến lược giao dịch trailing stop Stochastic Supertrend kết hợp nhiều chỉ báo để xác định hướng xu hướng, đồng thời sử dụng cắt lỗ thông minh ATR để kiểm soát rủi ro. Chiến lược này có thể lọc hiệu quả nhiễu thị trường khi vào lệnh, có tỷ lệ lợi nhuận/rủi ro tốt. Chúng ta có thể liên tục tối ưu hóa chiến lược này bằng cách điều chỉnh tham số, thay đổi phương pháp cắt lỗ và thêm bộ lọc, giúp nó thích ứng với các môi trường thị trường phức tạp hơn.

- 1