Dựa trên chiến lược đột phá kết hợp

Tổng quan

Chiến lược này tính toán giá cao nhất và giá thấp nhất của N nến gần nhất, kết hợp với chỉ báo đường trung bình động, thiết lập điều kiện đột phá kép, thực hiện chiến lược giao dịch mua thấp bán cao.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các nguyên lý sau:

- Tính giá thấp nhất minLow của 7 nến gần nhất để xác định điều kiện đột phá mua.

- Tính giá cao nhất maxHigh của 7 nến gần nhất để xác định điều kiện đột phá bán.

- Tính đường trung bình động đơn giản mma có độ dài 200, kết hợp chỉ báo mma để xác định hướng xu hướng.

- Điều kiện mua: giá đóng cửa close đột phá minLow và cao hơn mma.

- Điều kiện bán: giá đóng cửa close đột phá maxHigh hoặc cao hơn maxHigh.

Bằng cách tính giá trị cực trị của N nến gần nhất, xác định trạng thái quá bán hoặc quá mua của thị trường. Kết hợp với đường trung bình động để xác định hướng xu hướng, thiết lập điều kiện kép, thực hiện chiến lược giao dịch đột phá mua thấp bán cao.

Phân tích ưu điểm

Chiến lược này có các ưu điểm sau:

- Điều kiện kép giúp tín hiệu giao dịch của chiến lược đáng tin cậy hơn.

- Sử dụng giá trị cực trị của nến để xác định trạng thái quá bán/quá mua, có thể nắm bắt cơ hội đảo chiều.

- Kết hợp với đường trung bình động để xác định hướng xu hướng, tránh giao dịch ngược xu hướng.

- Thực hiện triết lý mua thấp bán cao, phù hợp với tâm lý giao dịch của hầu hết nhà giao dịch.

- Logic chiến lược đơn giản, rõ ràng, dễ hiểu và dễ thực hiện.

Thông qua xác nhận điều kiện kép, chất lượng tín hiệu chiến lược cao hơn, đồng thời có không gian tối ưu hóa tham số lớn, phù hợp với các môi trường thị trường khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Điều kiện kép hạn chế tần suất tín hiệu, có thể bỏ lỡ một số cơ hội giao dịch.

- Chu kỳ tính giá trị cực trị của nến không phù hợp, có thể không xác định chính xác trạng thái quá bán/quá mua.

- Tham số đường trung bình động không phù hợp, có thể nhận định sai hướng xu hướng.

- Cần tối ưu hóa đồng thời nhiều tham số, độ khó tối ưu hóa tương đối lớn.

Những rủi ro này có thể giảm thiểu bằng cách điều chỉnh chu kỳ tính toán, tối ưu hóa tổ hợp tham số. Ngoài ra, cũng có thể xem xét kết hợp các chỉ báo khác để cải thiện.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

- Tối ưu hóa chu kỳ tính giá trị cực trị của nến, tìm tham số chu kỳ phù hợp nhất để xác định quá mua/quá bán.

- Kiểm tra hiệu quả của các đường trung bình động có độ dài khác nhau.

- Bổ sung kết hợp các chỉ báo khác như kênh BOLL, chỉ báo KD, v.v.

- Thêm chiến lược cắt lỗ để kiểm soát mức cắt lỗ từng giao dịch.

- Tối ưu hóa điều kiện vào và ra lệnh để nâng cao chất lượng tín hiệu.

Thông qua tối ưu hóa tham số, tối ưu hóa chỉ báo, tối ưu hóa quản lý rủi ro, có thể cải thiện đáng kể hệ số lợi nhuận của chiến lược.

Kết luận

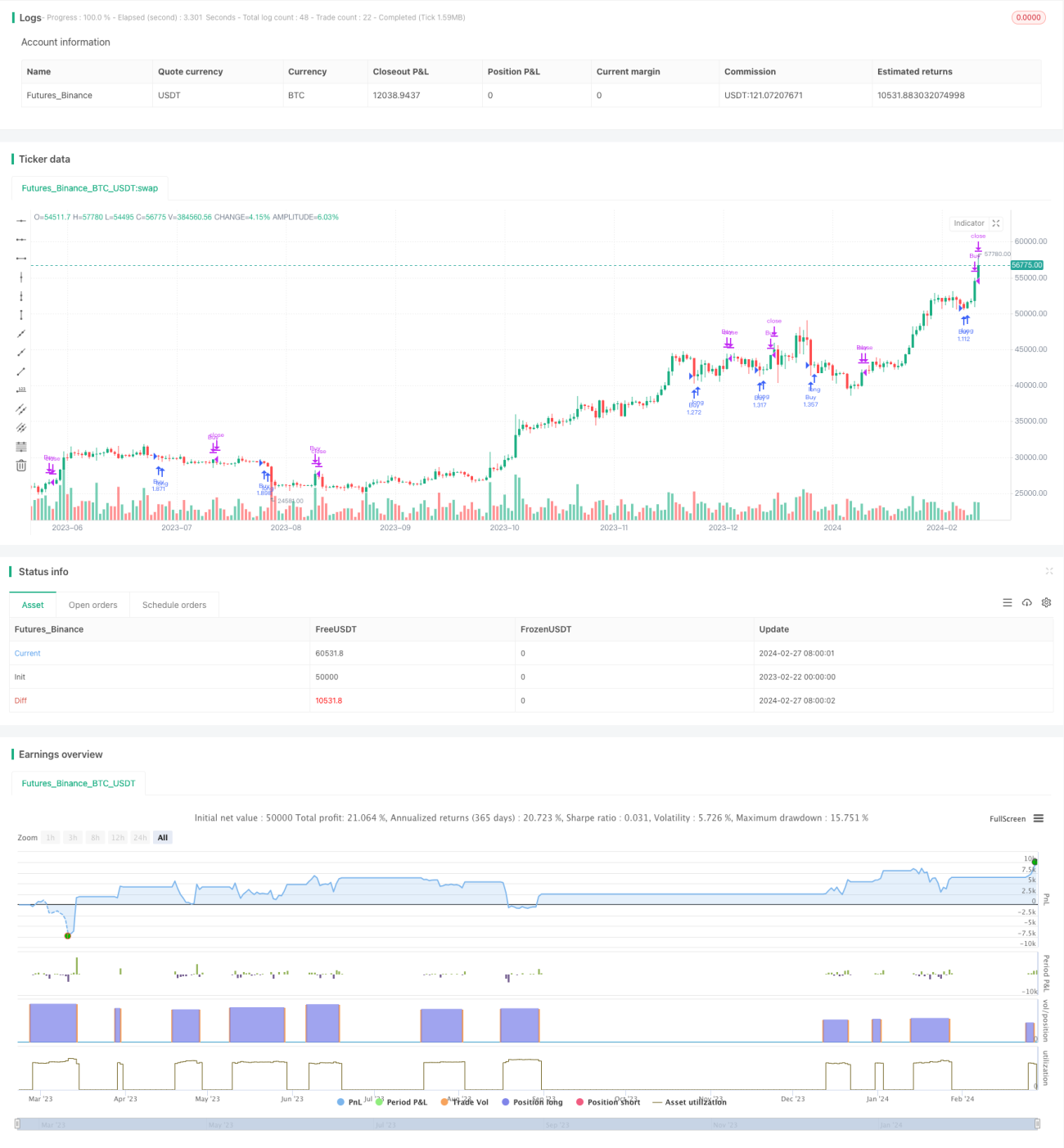

Nhìn chung, chiến lược này là một chiến lược đột phá rất thực tế. Tính giá trị cực trị của nến để xác định trạng thái quá mua/quá bán, đường trung bình động xác định hướng xu hướng, điều kiện kép lọc tín hiệu sai, thực hiện chiến lược mua thấp bán cao chất lượng cao. Thông qua tối ưu hóa chu kỳ tính toán, bổ sung các chỉ báo khác, có thể nâng cao hơn nữa hiệu quả của chiến lược. Chiến lược này vừa phù hợp cho người mới học, vừa phù hợp cho nhà giao dịch chuyên nghiệp tối ưu hóa và áp dụng.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Larry Connors por RON", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

value1 = input(7, title="Quantity of day low")- 1