Chiến lược giao dịch tự động mua bán dựa trên chỉ báo RSI

Tổng quan

Chiến lược này thiết kế một hệ thống giao dịch tự động long/short dựa trên chỉ báo RSI. Hệ thống có thể tự động vào lệnh long hoặc short khi RSI ở vùng quá mua/quá bán, và chủ động cắt lỗ thoát lệnh khi các điều kiện cụ thể được kích hoạt.

Nguyên lý chiến lược

Chiến lược này sử dụng chỉ báo RSI để đánh giá hiện tượng quá mua/quá bán của thị trường. Cụ thể, khi chỉ báo RSI thấp hơn ngưỡng quá bán đã thiết lập, sẽ vào lệnh long; khi chỉ báo RSI cao hơn ngưỡng quá mua đã thiết lập, sẽ vào lệnh short.

Ngoài ra, chiến lược còn đặt điều kiện thoát lệnh. Sau khi vào lệnh long, nếu chỉ báo RSI lại vượt lên trên ngưỡng quá mua, sẽ kích hoạt cắt lỗ thoát lệnh cho vị thế long; tương tự, sau khi vào lệnh short, nếu chỉ báo RSI lại vượt xuống dưới ngưỡng quá bán, cũng sẽ kích hoạt cắt lỗ thoát lệnh cho vị thế short.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là sử dụng chỉ báo RSI để đánh giá hiện tượng quá mua/quá bán của thị trường, đây là một phương pháp phân tích kỹ thuật khá trưởng thành và đáng tin cậy trong giao dịch định lượng. So với chiến lược đường trung bình động đơn giản, chiến lược này có thể nắm bắt chính xác hơn các điểm đảo chiều của thị trường, từ đó nâng cao không gian lợi nhuận của hệ thống giao dịch.

Ngoài ra, chiến lược đã thiết lập điều kiện thoát lệnh, có thể kiểm soát hiệu quả rủi ro thua lỗ trong các xu hướng một chiều lớn. Điều này trái ngược rõ rệt với các chiến lược theo xu hướng truyền thống, giúp tránh tình trạng giữ lệnh bị kẹt.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là tín hiệu giao dịch do chỉ báo RSI phát ra có thể bị đánh giá sai. Không có chỉ báo kỹ thuật nào có thể dự đoán chính xác 100% diễn biến thị trường, RSI cũng không ngoại lệ. Khi RSI đánh giá sai tín hiệu quá mua/quá bán, chiến lược sẽ tạo ra lệnh vào sai.

Để giảm thiểu rủi ro này, chiến lược đã đặt mức cắt lỗ. Tuy nhiên, trong thị trường một chiều, xác suất cắt lỗ bị chạm cũng khá lớn. Lúc này cần có sự can thiệp thủ công để đóng các vị thế sai. Nhìn chung, với tư cách là một hệ thống giao dịch tự động, chiến lược này vẫn cần giám sát và điều chỉnh thủ công để phát huy hiệu quả tối đa.

Hướng tối ưu hóa

Chiến lược này còn có không gian để tối ưu hóa thêm:

-

Kết hợp nhiều chỉ báo để xác nhận tín hiệu vào lệnh, tránh việc chỉ dựa vào RSI dẫn đến vào lệnh sai. Ví dụ, có thể thêm chỉ báo đường trung bình động.

-

Tối ưu hóa tham số RSI, tìm kiếm độ dài RSI phù hợp hơn để đánh giá quá mua/quá bán chính xác hơn.

-

Tối ưu hóa cài đặt mức cắt lỗ, vừa tránh thua lỗ tối đa vừa đảm bảo mức cắt lỗ không quá nhạy.

Tổng kết

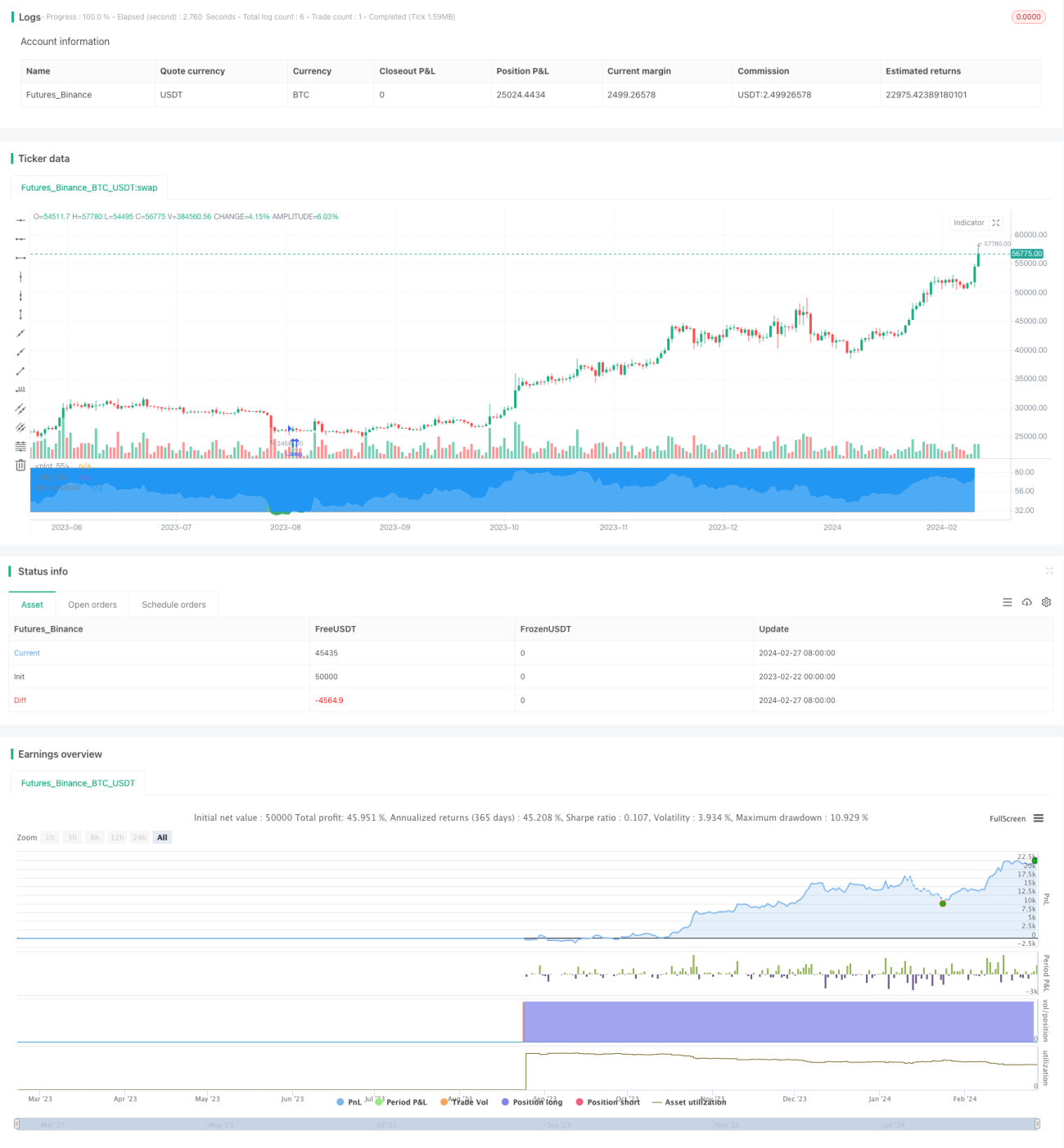

Nhìn chung, chiến lược giao dịch tự động dựa trên RSI này có lợi thế trong việc nhận diện hiệu quả các trạng thái quá mua và quá bán của thị trường. Bằng cách vào vị thế long và short trong các giai đoạn RSI ở mức cực đoan, nó nhằm mục đích kiếm lợi nhuận từ các đảo chiều thị trường. Cơ chế cắt lỗ cũng giúp hạn chế thua lỗ trong các xu hướng một chiều mạnh. Tuy nhiên, rủi ro đánh giá sai tín hiệu RSI vẫn tồn tại. Việc tối ưu hóa thêm về chỉ báo xác nhận, tham số RSI và điểm cắt lỗ có thể nâng cao khả năng sinh lời và kiểm soát rủi ro của chiến lược. Giống như tất cả các hệ thống tự động, vẫn cần sự giám sát can thiệp thủ công trong các tình huống thị trường đặc biệt.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Soran Strategy 2 - LONG SIGNALS", pyramiding=1, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)- 1