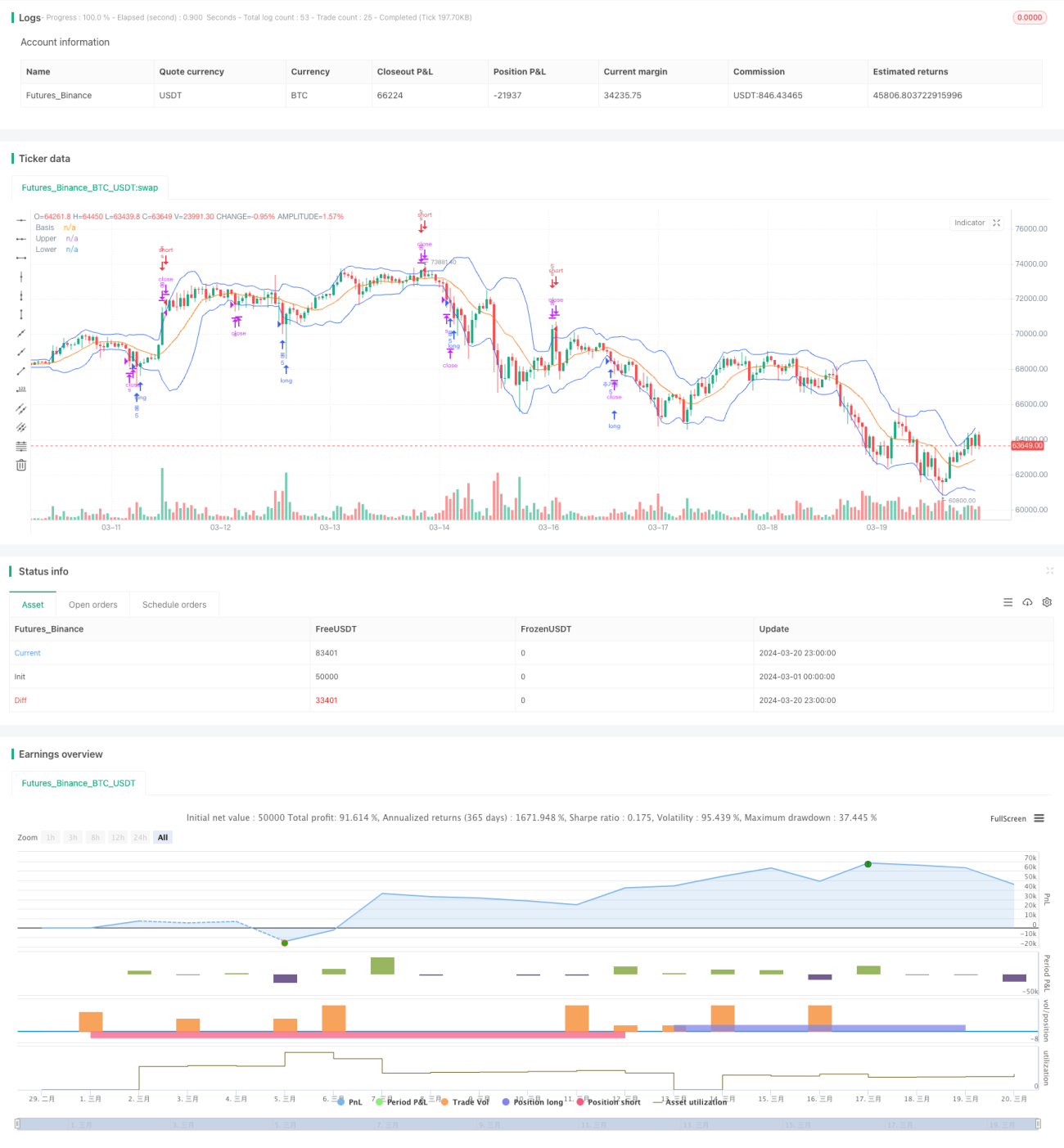

Chiến lược chốt lời động và gia tăng vị thế động với Dải Bollinger

Tổng quan chiến lược

Chiến lược này dựa trên chỉ báo Bollinger Bands, mở vị thế khi giá chạm vào dải trên hoặc dải dưới của Bollinger Bands, đồng thời thiết lập cơ chế chốt lời động và tăng vị thế động. Khi giá bật lên từ dải dưới và phá vỡ dải giữa của Bollinger Bands, chiến lược cho rằng xu hướng tăng đã hình thành, lúc này chiến lược sẽ tăng vị thế khi giá thoái lui về một tỷ lệ nhất định so với dải giữa; khi giá cuối cùng phá vỡ dải trên của Bollinger Bands, chiến lược đóng vị thế và chốt lời. Trong xu hướng giảm, chiến lược thực hiện thao tác ngược lại. Thông qua chốt lời động và tăng vị thế động dựa trên Bollinger Bands, chiến lược này có thể thu được nhiều lợi nhuận hơn trong thị trường có xu hướng.

Nguyên lý chiến lược

Nguyên lý chính của chiến lược này như sau:

-

Tính toán dải trên, dải giữa và dải dưới của Bollinger Bands. Công thức tính dải trên và dải dưới là dải giữa cộng/trừ N lần độ lệch chuẩn, trong đó N có thể tùy chỉnh.

-

Khi giá đóng cửa phá vỡ xuống dưới dải dưới của Bollinger Bands và trước đó chưa mở vị thế, chiến lược mở vị thế long; khi giá đóng cửa phá vỡ lên trên dải trên của Bollinger Bands và trước đó chưa mở vị thế, chiến lược mở vị thế short. Logic mở vị thế ở đây tương tự như hệ thống phá vỡ Bollinger Bands truyền thống.

-

Sau khi mở vị thế long, nếu giá đóng cửa phá vỡ lên trên dải giữa của Bollinger Bands, thì cho rằng xu hướng tăng đã hình thành, đánh dấu biến basisCrossed là true. Sau khi mở vị thế short, nếu giá đóng cửa phá vỡ xuống dưới dải giữa của Bollinger Bands, cũng đánh dấu basisCrossed là true.

-

Trong trường hợp vị thế long, nếu giá đóng cửa phá vỡ xuống dưới dải dưới và basisCrossed là true, đồng thời giá hiện tại giảm hơn 2% so với giá mở vị thế ban đầu, lúc này chiến lược tăng vị thế, đồng thời đặt lại basisCrossed thành false. Trường hợp vị thế short thì ngược lại. Logic tăng vị thế này cho phép chiến lược tăng vị thế ở mức giá thấp hơn khi xu hướng thoái lui, gia tăng không gian lợi nhuận.

-

Nếu khi đang nắm giữ vị thế long, giá đóng cửa phá vỡ lên trên dải trên của Bollinger Bands, hoặc khi đang nắm giữ vị thế short, giá đóng cửa phá vỡ xuống dưới dải dưới của Bollinger Bands, chiến lược đóng toàn bộ vị thế, chốt lời, và đặt lại các biến đánh dấu để chuẩn bị cho lần mở vị thế tiếp theo.

Thông qua logic mở vị thế, tăng vị thế và chốt lời động nêu trên, chiến lược này có thể linh hoạt hoạt động trong thị trường có xu hướng, tìm kiếm lợi nhuận cao hơn. Đồng thời, việc sử dụng chỉ báo kỹ thuật kinh điển Bollinger Bands để bắt xu hướng cũng giúp chiến lược có khả năng thích ứng và tính ổn định nhất định.

Phân tích lợi thế

-

Chốt lời động: Chiến lược này sử dụng dải trên và dải dưới của Bollinger Bands để điều chỉnh mức chốt lời một cách linh hoạt, so với chốt lời cố định, nó có thể thích ứng tốt hơn với biến động thị trường và bảo vệ lợi nhuận linh hoạt.

-

Tăng vị thế động: Trong giai đoạn thoái lui sau khi xu hướng hình thành, chiến lược sẽ tăng dần vị thế, nhờ đó có thể thu được lợi nhuận cao hơn trong thị trường có xu hướng. Tăng vị thế động giúp chiến lược này có lợi thế hơn trong giao dịch xu hướng.

-

Tham số linh hoạt: Các tham số của Bollinger Bands như N, P v.v. đều có thể được điều chỉnh linh hoạt để thích ứng với các đặc điểm thị trường và phong cách giao dịch khác nhau.

-

Khả năng thích ứng cao: Bollinger Bands là một chỉ báo kỹ thuật kinh điển, có khả năng bắt xu hướng tốt. Kết hợp nó với quản lý vị thế động có thể phát huy hiệu quả ổn định trên nhiều thị trường tài chính.

-

Logic rõ ràng: Các điều kiện mở/đóng vị thế và logic tăng/giảm vị thế của chiến lược này rất rõ ràng, dễ dàng cho các traders hiểu và kiểm soát. Logic rõ ràng cũng đồng nghĩa với việc dễ dàng hơn trong phát triển và tối ưu hóa chiến lược.

Phân tích rủi ro

-

Thị trường đi ngang: Chiến lược Bollinger Bands thường hoạt động kém trong thị trường đi ngang, lúc này việc mở và đóng vị thế thường xuyên sẽ dẫn đến chi phí giao dịch cao, ảnh hưởng đến lợi nhuận tổng thể.

-

Đảo chiều xu hướng: Vào những thời điểm quan trọng của sự đảo chiều xu hướng, chiến lược này có thể bị chậm trong việc đánh giá, dẫn đến việc tăng vị thế sai hướng, gây ra drawdown lớn.

-

Thị trường cực đoan: Trong điều kiện thị trường cực đoan (ví dụ: tăng/giảm mạnh), đường đi của Bollinger Bands có thể xuất hiện bất thường, khiến chiến lược mất hiệu lực.

-

Cài đặt tham số: Cài đặt tham số không phù hợp sẽ ảnh hưởng nghiêm trọng đến hiệu suất của chiến lược, ví dụ: cài đặt giá trị N quá nhỏ dẫn đến giao dịch thường xuyên, giá trị N quá lớn dẫn đến tín hiệu chậm trễ.

-

Sự kiện thiên nga đen: Nếu gặp các sự kiện chính trị, kinh tế quan trọng, chiến lược này có thể đối mặt với rủi ro lớn.

Đối với các rủi ro trên, có thể kiểm soát từ hai hướng: 1) Cài đặt tham số hợp lý, tối ưu hóa tham số cho các tài sản và trạng thái thị trường khác nhau; 2) Bổ sung thêm các điều kiện lọc vào chiến lược, như đánh giá xu hướng, lọc biến động v.v., để nâng cao chất lượng tín hiệu. Ngoài ra, trong thực tế vận hành cần chú trọng kiểm soát vị thế và quản lý rủi ro, kiểm soát chặt chẽ rủi ro cho mỗi giao dịch.

Hướng tối ưu

-

Lọc xu hướng: Thêm logic đánh giá xu hướng khi mở vị thế, ví dụ: MA xếp chồng tăng làm điều kiện lọc cho long, MA xếp chồng giảm làm điều kiện lọc cho short, điều này có thể nâng cao tỷ lệ thành công khi bắt xu hướng.

-

Lọc biến động: Bollinger Bands thực chất cũng là một chỉ báo biến động, có thể sử dụng các chỉ báo như ATR, biến động lịch sử để nhận biết trạng thái biến động của thị trường: giảm vị thế trong môi trường biến động cao, tăng vị thế trong môi trường biến động thấp, từ đó kiểm soát rủi ro tốt hơn.

-

Tối ưu hóa tham số động: Tham số của Bollinger Bands có thể được điều chỉnh động theo trạng thái thị trường. Ví dụ: tăng giá trị N trong thị trường xu hướng, giảm giá trị N trong thị trường đi ngang. Điều này cần sự hỗ trợ của các kỹ thuật như máy học, thông qua huấn luyện trên dữ liệu lịch sử để tìm ra tham số tối ưu.

-

Chiến lược kết hợp: Có thể kết hợp chiến lược này với các chiến lược kinh điển khác như MACD, RSI để tạo thành chiến lược kết hợp, nâng cao độ ổn định và khả năng sinh lời của hệ thống.

-

Thêm logic cắt lỗ: Hiện tại chiến lược thiếu logic cắt lỗ rõ ràng, có thể cân nhắc thêm cơ chế trailing stop loss hoặc cắt lỗ theo tỷ lệ phần trăm cố định để kiểm soát mức thua lỗ tối đa cho mỗi giao dịch.

-

Tối ưu hóa quản lý vị thế: Trong quá trình tăng và giảm vị thế, có thể tham khảo các phương pháp quản lý vị thế kinh điển như công thức Kelly, giá trị F tối ưu, nhằm đạt được lợi nhuận tối đa trong phạm vi rủi ro có thể kiểm soát.

Thông qua các tối ưu trên, có thể nâng cao hơn nữa tỷ lệ lợi nhuận/rủi ro của chiến lược, giúp nó thích ứng tốt hơn với môi trường thị trường đa dạng, mang lại lợi nhuận ổn định cho nhà giao dịch.

Tổng kết

Chiến lược chốt lời động và tăng vị thế động dựa trên Bollinger Bands là một chiến lược theo xu hướng cổ điển. Nó dựa trên Bollinger Bands, thông qua việc điều chỉnh vị thế động để thu được lợi nhuận xu hướng cao hơn. Chiến lược này có logic rõ ràng, tham số linh hoạt, khả năng thích ứng cao, là một chiến lược giao dịch định lượng đáng để nghiên cứu và ứng dụng sâu. Tuy nhiên, chúng ta cũng cần nhận thấy rằng chiến lược này hoạt động kém trong thị trường đi ngang, thiếu khả năng ứng phó với thị trường cực đoan và sự kiện thiên nga đen. Do đó, trong thực tế ứng dụng cần chú trọng tối ưu hóa tham số, quản lý rủi ro và kết hợp chiến lược, đồng thời thường xuyên kiểm tra hiệu quả của chiến lược trong các trạng thái thị trường khác nhau. Bằng cách hiểu sâu logic nội tại của chiến lược, không ngừng tối ưu và cải tiến, tin rằng chiến lược này sẽ trở thành công cụ quan trọng cho các nhà giao dịch định lượng, mang lại lợi nhuận dài hạn và ổn định cho nhà đầu tư.

- 1