RSI বুল-বিয়ার ভারসাম্য ট্রেডিং কৌশল

সারসংক্ষেপ

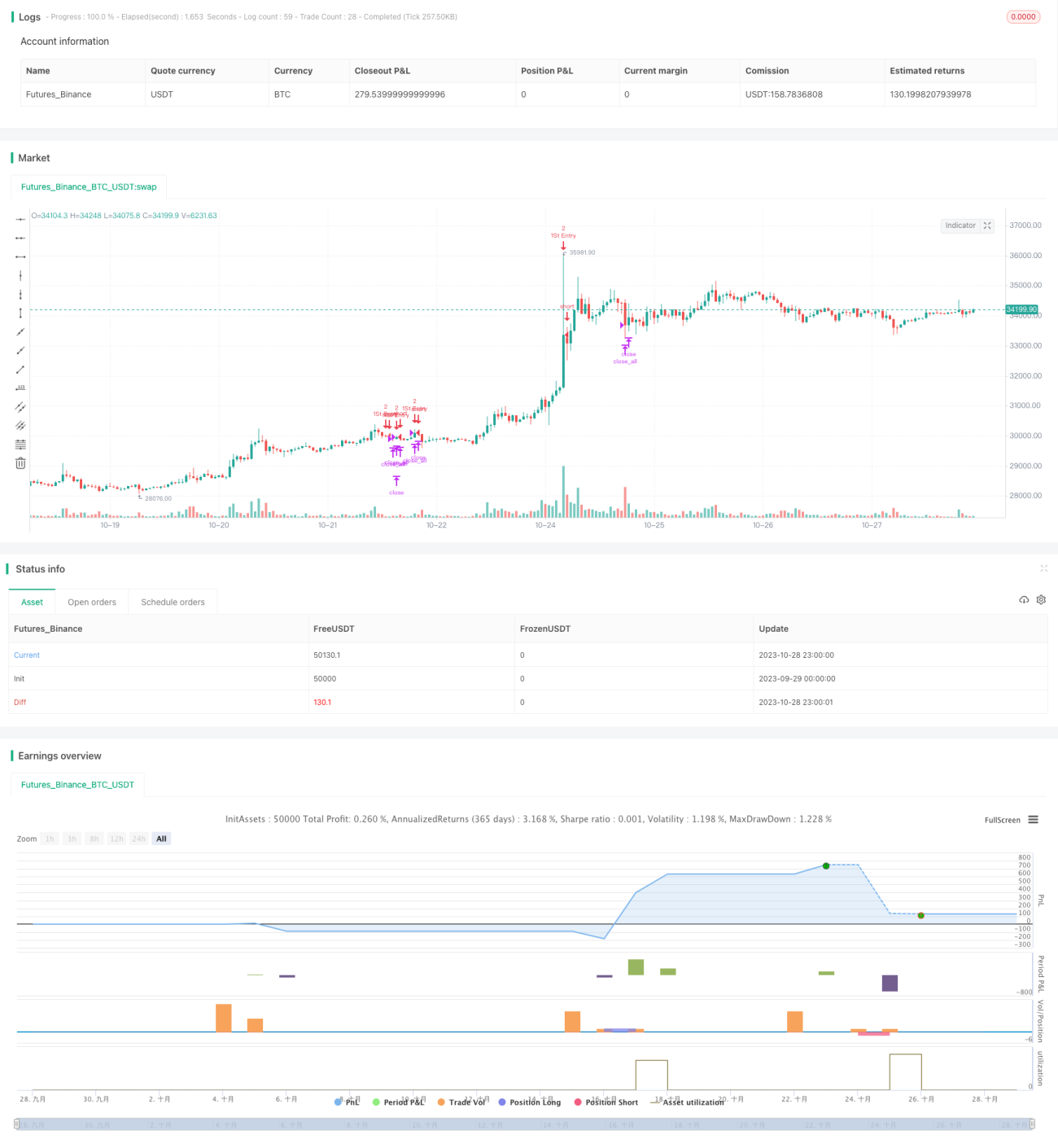

এই কৌশলটি বিভিন্ন সময় ফ্রেমে RSI সূচকের সংমিশ্রণ ব্যবহার করে বর্তমান বাজার ওভারবট বা ওভারসোল্ড কিনা তা নির্ধারণ করে এবং দাম ও মুভিং এভারেজের সম্পর্কের সাথে মিলিয়ে ক্রয় ও বিক্রয় সংকেত তৈরি করে। লক্ষ্য হল দরপতনের সময় কিনে, দরবৃদ্ধির সময় বিক্রি করে, এবং সংকীর্ণ পরিসরে লাভ অর্জন করা।

কৌশলের নীতি

-

৫ মিনিট, ১৫ মিনিট এবং ১ ঘণ্টার RSI মান গণনা করা হয়। যখন ৫ মিনিট, ১৫ মিনিট এবং ১ ঘণ্টার RSI একসাথে ২৫-এর নিচে থাকে, তখন ওভারসোল্ড অবস্থা ধরে ক্রয় সংকেত তৈরি হয়; যখন এরা একসাথে ৭৫-এর উপরে থাকে, তখন ওভারবট অবস্থা ধরে বিক্রয় সংকেত তৈরি হয়।

-

২১ দিনের মুভিং এভারেজ ভেঙ্গে যাওয়াও একটি ট্রেডিং সংকেত হিসেবে কাজ করে। যদি দাম মুভিং এভারেজের নিচে থাকে, তাহলে ক্রয় সংকেত তৈরি হয়; যদি দাম মুভিং এভারেজের উপরে থাকে, তাহলে বিক্রয় সংকেত তৈরি হয়।

-

পজিশনের ভিত্তিতে, প্রথম ট্রেডের সংখ্যা এবং পুনরায় অবস্থান বৃদ্ধির নিয়ম নির্ধারণ করা হয়: প্রথম অবস্থান ২ লট হিসাবে ধরা হয়, এবং এরপর প্রতিবার ১ লট করে বাড়ানো হয়, যতক্ষণ না মোট অবস্থান ২ লটে পৌঁছায়।

-

লোকসান ৩% হলে স্টপ লস এবং লাভ ১% হলে টেক প্রফিট প্রয়োগ করা হয়।

কৌশলের সুবিধা

-

একাধিক সময় ফ্রেমের RSI সূচকের সংমিশ্রণ ব্যবহার করে ওভারবট/ওভারসোল্ড নির্ণয় করা সংকেতের নির্ভরযোগ্যতা বাড়ায়।

-

মুভিং এভারেজের সাথে মিলিয়ে অতিরিক্ত ট্রেডিং সংকেত তৈরি করে, যা ট্রেডিং সুযোগ বাড়ায়।

-

পজিশন নিয়ন্ত্রণ এবং লাভ-ক্ষতির অনুপাতের মাধ্যমে টেক প্রফিট ও স্টপ লস নিয়ম নির্ধারণ করে ঝুঁকি নিয়ন্ত্রণ করে।

-

পরিমাণগত পদ্ধতিতে পজিশন বাড়ানোর মাধ্যমে লাভের সম্ভাবনা বাড়ায়।

কৌশলের ঝুঁকি

-

RSI সূচকে প্রত্যাবর্তনের ঝুঁকি রয়েছে, অর্থাৎ RSI ওভারবট বা ওভারসোল্ডের সীমায় পৌঁছানোর পরেও দাম আরও কিছু সময় একই দিকে চলতে পারে এবং বিপরীত না হতে পারে। সেক্ষেত্রে অন্ধভাবে RSI সংকেত অনুসরণ করলে লোকসান হতে পারে।

-

মুভিং এভারেজ থেকে উৎপন্ন ট্রেডিং সংকেত বিভ্রান্তিকর হতে পারে। দামে তীব্র ওঠানামা হলে মুভিং এভারেজ সময়মতো দামের পরিবর্তন ট্র্যাক করতে পারে না।

-

পজিশনের আকার এবং লাভ-ক্ষতির অনুপাত ভুলভাবে নির্ধারণ করলে ঝুঁকি নিয়ন্ত্রণ ব্যর্থ হতে পারে।

-

পজিশন বৃদ্ধির শর্ত সঠিকভাবে নির্ধারণ করা প্রয়োজন। যদি অত্যধিক পজিশন বাড়ানোর অনুমতি দেওয়া হয়, তাহলে লোকসান বাড়তে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

RSI প্যারামিটার সমন্বয় করে বিভিন্ন RSI সময় ফ্রেমের সমন্বয় পরীক্ষা করে আরও নির্ভরযোগ্য ওভারবট/ওভারসোল্ড সংকেত খুঁজে বের করা।

-

সহায়ক ট্রেডিং সংকেত হিসেবে বিভিন্ন প্যারামিটারের মুভিং এভারেজ পরীক্ষা করা। অন্যান্য টেকনিক্যাল ইন্ডিকেটরও পরীক্ষা করা যেতে পারে।

-

পজিশন নিয়ন্ত্রণ এবং স্টপ লস/টেক প্রফিট নিয়ম অপ্টিমাইজ করে আরও বৈজ্ঞানিক ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা নির্ধারণ করা।

-

পজিশন বৃদ্ধির শর্ত অপ্টিমাইজ করা যাতে পজিশন বাড়ালে লোকসান না বাড়ে। বিকল্প হিসেবে সূচকীয় পদ্ধতিতে পজিশন বাড়ানোর কথাও বিবেচনা করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি RSI-এর একাধিক সময় ফ্রেমের সমন্বয় ব্যবহার করে ট্রেন্ডের সম্ভাবনা নির্ণয় করে এবং উচ্চতর জয়ের হার অর্জনের চেষ্টা করে। একইসাথে মুভিং এভারেজ ব্যবহার করে ট্রেডিং সংকেত তৈরি করে ট্রেডিং সুযোগ বাড়ায়। পজিশন নিয়ন্ত্রণ, স্টপ লস/টেক প্রফিট এবং পরিমাণগত পজিশন বৃদ্ধির মতো নিয়ম ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা হয়। সামগ্রিকভাবে, এই কৌশলটি ট্রেন্ড এবং রিভার্সাল ইন্ডিকেটরকে একীভূত করে, ট্রেন্ড অনুসরণ এবং দরপতনে ক্রয়ের ট্রেডিং লজিক উভয়কেই বিবেচনা করে, যা সংকীর্ণ পরিসরের বাজারে ভাল ফলাফল দিতে পারে। তবে আরও পরীক্ষা-নিরীক্ষা এবং অপ্টিমাইজেশন প্রয়োজন যাতে ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা আরও বৈজ্ঞানিক ও যুক্তিযুক্ত হয় এবং এর ফলে আরও স্থিতিশীল ট্রেডিং ফলাফল পাওয়া যায়।

- 1