নিম্নবিন্দু স্ক্যানিং ইন্টেলিজেন্ট ট্র্যাকিং পদ্ধতি

সারসংক্ষেপ

লো পয়েন্ট স্ক্যান স্মার্ট ট্র্যাকিং পদ্ধতি একটি নন-রিভার্সাল ফরেক্স ট্রেডিং কৌশল। এটি সর্বনিম্ন পয়েন্ট খুঁজে পেতে লো পয়েন্ট স্ক্যানার ব্যবহার করে এবং ট্রেডিং সিগন্যাল নির্ধারণের জন্য হাল মুভিং এভারেজ (Hull MA) এর সাথে একত্রিত করে, যা উচ্চ জয়রেট অর্জন করতে পারে।

নীতি বিশ্লেষণ

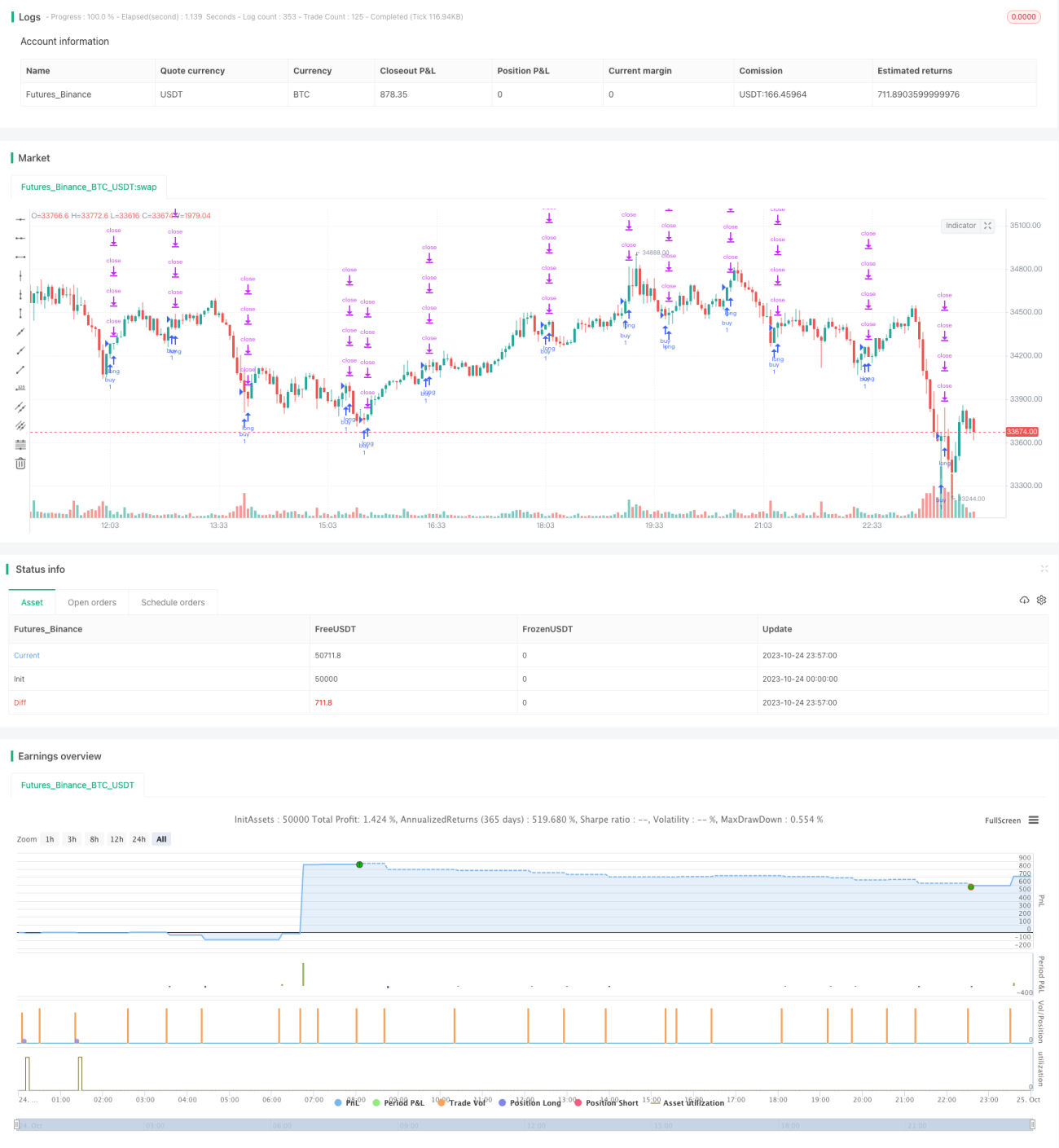

প্রথমে এই কৌশলটি সর্বনিম্ন পয়েন্ট খুঁজে পেতে লো পয়েন্ট স্ক্যানার ব্যবহার করে। লো পয়েন্ট স্ক্যানার মূল্য এবং ভলিউমের RSI মান গণনা করে, তারপর এটিকে তার নিজস্ব WMA (Weighted Moving Average) কার্ভের সাথে তুলনা করে, এবং যখন RSI মান WMA-এর নিচে থাকে তখন তা সর্বনিম্ন পয়েন্ট হিসেবে চিহ্নিত করে।

এরপর, কৌশলটি ট্রেডিং সিগন্যাল নির্ধারণের জন্য হাল মুভিং এভারেজ ব্যবহার করে। এটি দুটি ভিন্ন পিরিয়ডের হাল MA গণনা করে, এবং যখন স্বল্প পিরিয়ডের হাল MA দীর্ঘ পিরিয়ডের হাল MA-কে উপরের দিক দিয়ে অতিক্রম করে তখন লং পজিশন নেয়, আর নিচের দিক দিয়ে অতিক্রম করলে শর্ট পজিশন নেয়।

শেষে, কৌশলটি সর্বনিম্ন পয়েন্ট স্ক্যানার এবং হাল MA-এর সিগন্যালকে একত্রিত করে, এবং শুধুমাত্র যখন লো পয়েন্ট স্ক্যানার সর্বনিম্ন পয়েন্টের সিগন্যাল দেয়, তখনই হাল MA-এর ট্রেডিং সিগন্যাল প্রকাশ করে, যা প্রবেশ কৌশল গঠন করে।

এইভাবে, বাজারের সর্বনিম্ন পয়েন্ট চিহ্নিত করে তারপর ট্রেন্ড অনুসরণ করে, ভুল প্রবেশের সময় এড়ানো যায় এবং ট্রেডিং সিস্টেমের জয়রেট বৃদ্ধি পায়।

সুবিধা বিশ্লেষণ

লো পয়েন্ট স্ক্যান স্মার্ট ট্র্যাকিং পদ্ধতির প্রধান সুবিধাগুলি হলো:

-

লো পয়েন্ট স্ক্যানার ব্যবহার করে বাজারের সর্বনিম্ন পয়েন্ট সঠিকভাবে চিহ্নিত করা যায়, উচ্চ পয়েন্টে কেনার ফলে ক্ষতি এড়ানো যায়।

-

হাল MA একটি চমৎকার ট্রেন্ড ট্র্যাকিং ইন্ডিকেটর, যা ট্রেন্ডের সাথে চলতে এবং বড় মুভমেন্ট ক্যাপচার করতে সাহায্য করে।

-

লো পয়েন্ট স্ক্যান এবং হাল MA-এর পারস্পরিক যাচাইকরণ একত্রিত করে প্রচুর নয়েজ ফিল্টার করা যায় এবং ভুয়া সিগন্যাল কমিয়ে আনা যায়।

-

ধীরে ধীরে স্টপ লস (ট্রেইলিং স্টপ) ব্যবহার করে মুনাফা সর্বাধিক লক করা যায় এবং ফেরত খাওয়া এড়ানো যায়।

-

এই কৌশলটি নন-রিভার্সাল ইন্ডিকেটর দ্বারা পরিচালিত, অর্থাৎ ঐতিহাসিক ডেটা ম্যানিপুলেট করে না, তাই এটি বাস্তব ও নির্ভরযোগ্য।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির প্রধান ঝুঁকিগুলি হলো:

-

লো পয়েন্ট স্ক্যানার কিছু সর্বনিম্ন পয়েন্ট বাদ দিতে পারে, যার ফলে ট্রেডিং সুযোগ হাতছাড়া হতে পারে। প্যারামিটার適當ভাবে সামঞ্জস্য করে স্ক্যানের পরিসীমা বাড়ানো যেতে পারে।

-

বাজারে তীব্র বিপরীতমুখী মুভমেন্ট হতে পারে, যার ফলে স্টপ লস আঘাতপ্রাপ্ত হতে পারে। স্টপ লসের পরিসীমা কিছুটা সহনশীল করে এবং পজিশনের আকার নিয়ন্ত্রণ করে ঝুঁকি কমানো যায়।

-

প্যারামিটার ভুলভাবে সেট করলে খুব বেশি বা খুব কম ট্রেডিং সিগন্যাল তৈরি হতে পারে। সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে পেতে বারবার অপ্টিমাইজ করা উচিত।

-

এই কৌশলটি কেবলমাত্র স্পষ্ট ট্রেন্ডযুক্ত ফরেক্স পণ্যের জন্য উপযোগী, সাইডওয়ে বা রেঞ্জবাউন্ড বাজারের জন্য উপযুক্ত নয়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

লো পয়েন্ট স্ক্যানারের প্যারামিটার অপ্টিমাইজ করে সর্বনিম্ন পয়েন্ট আরও সঠিকভাবে চিহ্নিত করা।

-

হাল MA-এর প্যারামিটার অপ্টিমাইজ করে ট্রেন্ড আরও নির্ভুলভাবে ট্র্যাক করা।

-

MACD, KDJ-এর মতো অন্যান্য ইন্ডিকেটর ফিল্টার যোগ করে সিগন্যালের নির্ভরযোগ্যতা বাড়ানো।

-

মেশিন লার্নিং মডেলের ভবিষ্যদ্বাণী যুক্ত করে ট্রেডিং সিগন্যাল নির্ধারণে সহায়তা করা।

-

স্টপ লস মেকানিজম অপ্টিমাইজ করে বাজারের অস্থিরতা অনুযায়ী গতিশীলভাবে সামঞ্জস্য করা।

-

পজিশন ম্যানেজমেন্ট কৌশল অপ্টিমাইজ করে, যাতে সিস্টেম মানি ম্যানেজমেন্ট নিয়ম অনুযায়ী গতিশীলভাবে পজিশনের আকার নির্ধারণ করতে পারে।

সারসংক্ষেপ (পুনরায়)

লো পয়েন্ট স্ক্যান স্মার্ট ট্র্যাকিং পদ্ধতি একটি উচ্চ জয়রেটের নন-রিভার্সাল ফরেক্স ট্রেডিং কৌশল। এটি বাজারের সর্বনিম্ন পয়েন্ট সঠিকভাবে চিহ্নিত করতে পারে এবং ট্রেন্ড স্পষ্ট হলে ট্রেন্ডের সাথে প্রবেশ করে এবং ধীরে ধীরে স্টপ লস দিয়ে মুনাফা লক করে। এই কৌশলটির অপ্টিমাইজেশনের বড় সুযোগ রয়েছে, যা বিভিন্ন দিক থেকে উন্নত করে একটি শক্তিশালী অটোমেটেড ট্রেডিং সিস্টেমে পরিণত করা যেতে পারে।

/*backtest

start: 2023-10-24 00:00:00

end: 2023-10-25 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

// strategy(title = "Low Scanner Forex strategy", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0)- 1