ছায়া ট্রেডিং কৌশল

সারসংক্ষেপ

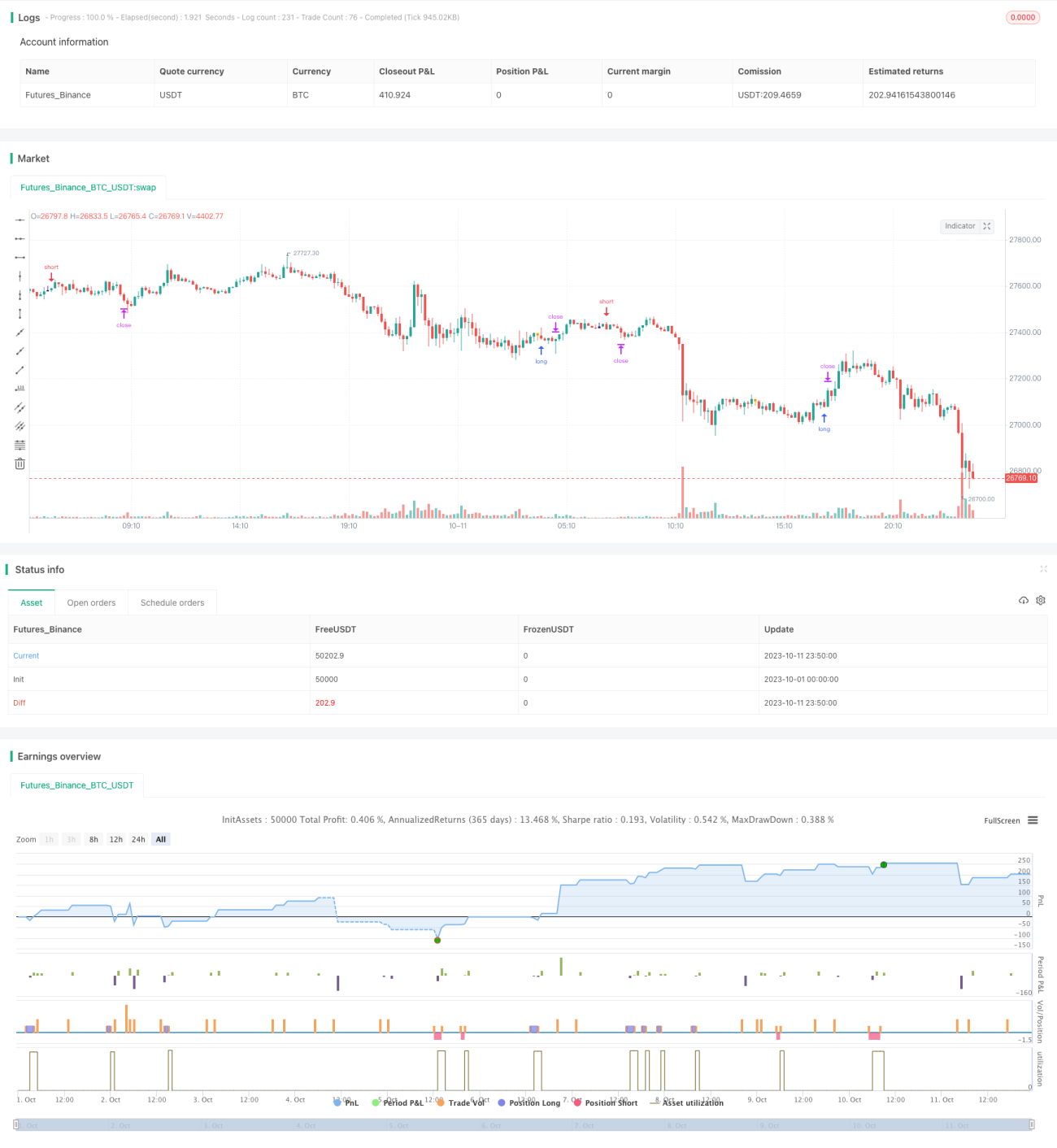

শ্যাডো ট্রেডিং কৌশলটি ক্যান্ডেলস্টিকে দীর্ঘ নিম্ন ছায়া বা দীর্ঘ উপরের ছায়া শনাক্ত করে বাজারের সম্ভাব্য বিপরীতমুখী মুহূর্ত চিহ্নিত করে। যখন দীর্ঘ নিম্ন ছায়া শনাক্ত হয়, তখন লং (ক্রয়) করা হয়; যখন দীর্ঘ উপরের ছায়া শনাক্ত হয়, তখন শর্ট (বিক্রয়) করা হয়। এই কৌশলটি মূলত দীর্ঘ ছায়া বিপরীতের সাধারণ সূত্র ব্যবহার করে ট্রেডিং করে।

কৌশলের নীতি

শ্যাডো ট্রেডিং কৌশলের মূল যুক্তি হলো ক্যান্ডেলস্টিকে দীর্ঘ উপরের ছায়া ও দীর্ঘ নিম্ন ছায়া শনাক্ত করা। কৌশলটি ক্যান্ডেলের শরীরের আকার corpo এবং ছায়ার আকার pinnaL ও pinnaS গণনা করে। যখন ছায়ার আকার শরীরের আকারের একটি নির্দিষ্ট গুণের চেয়ে বড় হয়, তখন বিপরীতমুখী হওয়ার সুযোগ রয়েছে বলে ধরা হয়। বিস্তারিতভাবে, কৌশলটিতে নিম্নলিখিত ধাপগুলি অন্তর্ভুক্ত:

- ক্যান্ডেলের শরীরের আকার

corpoগণনা করুন, যা উদ্বোধনী মূল্য এবং সমাপনী মূল্যের পার্থক্যের পরম মান। - উপরের ছায়া

pinnaLগণনা করুন, যা সর্বোচ্চ মূল্য এবং সমাপনী মূল্যের পার্থক্যের পরম মান। - নিম্ন ছায়া

pinnaSগণনা করুন, যা সর্বনিম্ন মূল্য এবং সমাপনী মূল্যের পার্থক্যের পরম মান। - উপরের ছায়াটি শরীরের একটি নির্দিষ্ট গুণের চেয়ে বড় কিনা তা নির্ধারণ করুন,

pinnaL > (corpo*size)এর মাধ্যমে, যেখানেsizeএকটি সামঞ্জস্যযোগ্য প্যারামিটার। - নিম্ন ছায়াটি শরীরের একটি নির্দিষ্ট গুণের চেয়ে বড় কিনা তা নির্ধারণ করুন,

pinnaS > (corpo*size)এর মাধ্যমে। - যদি উপরের শর্তগুলি পূরণ হয়, তবে ছায়া প্রদর্শিত ক্যান্ডেলের সমাপনীর সময়, শর্ট (দীর্ঘ উপরের ছায়ার জন্য) বা লং (দীর্ঘ নিম্ন ছায়ার জন্য) করুন।

অধিকন্তু, কৌশলটি ক্যান্ডেলের ওঠানামার আকার dim ন্যূনতম মান min এর চেয়ে বড় কিনা তা বিচার করে, যাতে খুব ছোট ওঠানামার অরুচিকর ক্যান্ডেলগুলি ফিল্টার করা যায়। পজিশনে প্রবেশের পরে স্টপ-লস ও টেক-প্রফিট সেট করে প্রস্থান করা হয়।

কৌশলের সুবিধা বিশ্লেষণ

- ছায়া বিপরীতের সাধারণ সূত্র ব্যবহার করে, এটি একটি মোটামুটি নির্ভরযোগ্য ট্রেডিং সংকেত।

- কৌশলের যুক্তি সহজ ও পরিষ্কার, প্যারামিটার সেটিং স্বজ্ঞাত এবং সহজে বোধগম্য।

- প্যারামিটার সামঞ্জস্য করে প্রবেশের ফ্রিকোয়েন্সি নিয়ন্ত্রণ করা যায় এবং ট্রেডিং ঝুঁকি নমনীয়ভাবে নিয়ন্ত্রণ করা যায়।

- ট্রেন্ড, সাপোর্ট ও রেজিস্ট্যান্সের মতো বিষয়গুলির সাথে মিলিয়ে আরও অপ্টিমাইজ করা যায়।

ঝুঁকি ও সমাধান

- দীর্ঘ ছায়ার বিপরীত ব্যর্থ হওয়ার সম্ভাবনা রয়েছে, প্যারামিটার সামঞ্জস্য করে ঝুঁকি কমানো যায়।

- ট্রেন্ড বিচারের সাথে সমন্বয় প্রয়োজন, প্রতিকূল ট্রেন্ডে অপারেশন এড়াতে।

- নির্দিষ্ট পণ্যের জন্য প্যারামিটার অপ্টিমাইজ করা প্রয়োজন, বিভিন্ন পণ্যের প্যারামিটার ভিন্ন হতে পারে।

- অন্যান্য সূচকের সাথে মিলিয়ে প্রবেশের সুযোগ ফিল্টার করা যায়, লাভের হার কমিয়ে জয়ের হার বাড়ানো যায়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন পণ্যের প্যারামিটার অনুযায়ী অপ্টিমাইজ করে কৌশলের স্থায়িত্ব বাড়ানো।

- মুভিং অ্যাভারেজের মতো সূচক ব্যবহার করে ট্রেন্ড বিচার করা, প্রতিকূল ট্রেন্ডে অপারেশন এড়ানো।

- পূর্ববর্তী উচ্চ বা নিম্ন পয়েন্ট ভাঙার বিচার যোগ করে কৌশলের কার্যকারিতা বাড়ানো।

- স্টপ-লস ও টেক-প্রফিট অবস্থান অপ্টিমাইজ ও সামঞ্জস্য করে, লাভজনক অবস্থা বজায় রেখে সর্বোচ্চ ক্ষতি কমানো।

- পজিশন সাইজ নিয়ন্ত্রণ অপ্টিমাইজ করা, বিভিন্ন পণ্যের জন্য ভিন্ন ভিন্ন পজিশন সেট করা যায়।

উপসংহার

শ্যাডো ট্রেডিং কৌশলটি একটি মোটামুটি সহজ ও ব্যবহারিক স্বল্পমেয়াদী ট্রেডিং কৌশল। এটি দীর্ঘ ছায়া বিপরীতের সাধারণ সূত্র ব্যবহার করে ট্রেডিং সংকেত তৈরি করে। কৌশলটির যুক্তি সহজ, বাস্তবায়ন করা সহজ এবং পণ্যের পার্থক্য অনুযায়ী সামঞ্জস্য ও অপ্টিমাইজ করা যায়। একই সময়ে, শ্যাডো ট্রেডিং কৌশলে কিছু ঝুঁকিও রয়েছে, তাই ট্রেন্ড ও অন্যান্য বিষয়গুলির সাথে ফিল্টার করে ভুল ট্রেডের সম্ভাবনা কমানো প্রয়োজন। সঠিকভাবে ব্যবহার করলে, শ্যাডো ট্রেডিং কৌশল কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমের একটি কার্যকর উপাদান হয়ে উঠতে পারে।

- 1