দাম-ভিত্তিক স্টপ-লস এবং টেক-প্রফিট কৌশল

সারসংক্ষেপ

এই কৌশলটির মূল ধারণা হল ইনপুটকৃত স্টপ লস ও টেক প্রফিটের পরিমাণ ব্যবহার করে যুক্তিসঙ্গত স্টপ লস ও টেক প্রফিট পয়েন্ট নির্ধারণ করা, এবং প্রতিটি ট্রেডের ঝুঁকি ও লাভ ব্যবস্থাপনা করা।

কৌশল নীতি

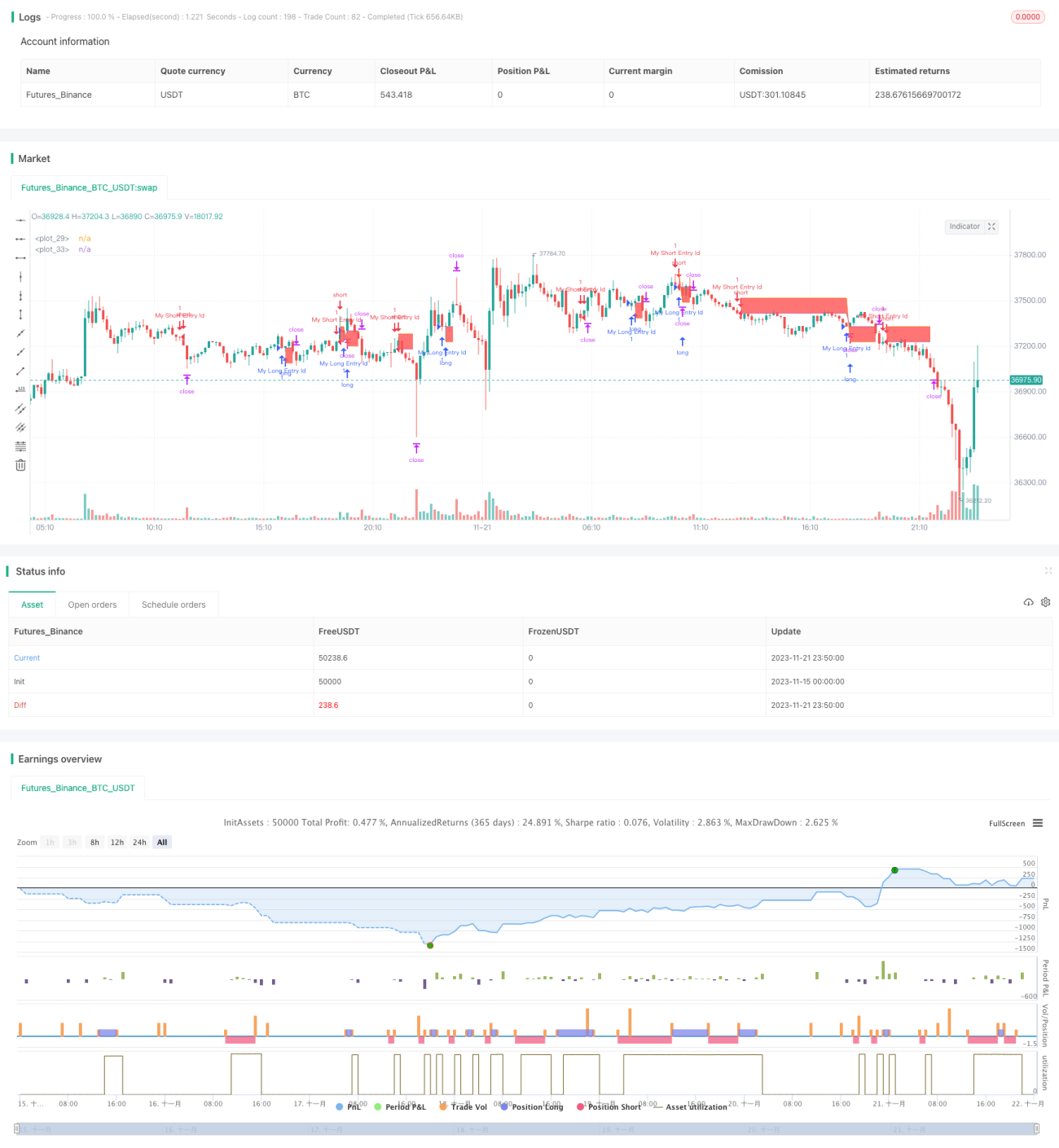

এই কৌশলটি প্রথমে এলোমেলো প্রবেশ সিগন্যাল সেট করে, যখন SMA14 SMA28 কে উপর থেকে নিচে ক্রস করে তখন লং পজিশান নেয়, এবং যখন SMA14 SMA28 কে নিচ থেকে উপর ক্রস করে তখন শর্ট পজিশান নেয়।

প্রবেশের পর, কৌশলটি moneyToSLPoints ফাংশন ব্যবহার করে, ইনপুটকৃত স্টপ লসের পরিমাণ অনুযায়ী সংশ্লিষ্ট স্টপ লস পয়েন্ট গণনা করে, এবং একইভাবে টেক প্রফিট পয়েন্টও গণনা করে। এভাবে ডলার ভিত্তিক পরিমাণের মাধ্যমে স্টপ লস ও টেক প্রফিট নির্ধারণ করা হয়।

উদাহরণস্বরূপ, যদি ১০০ লট লং পজিশান নেওয়া হয়, প্রতি পয়েন্টের মূল্য ১০ ডলার, এবং স্টপ লস ১০০ ডলার সেট করা হয়, তাহলে স্টপ লস পয়েন্ট হবে ১০০/১০/১০০=০.১ পয়েন্ট।

শেষে, strategy.exit ব্যবহার করে স্টপ লস ও টেক প্রফিটের জন্য এক্সিট পয়েন্ট সেট করা হয়। একইসাথে ডিবাগিংয়ের জন্য স্টপ লস লাইন ও টেক প্রফিট লাইনের গ্রাফ আঁকা হয়।

সুবিধা বিশ্লেষণ

এই মূল্য-ভিত্তিক স্টপ লস ও টেক প্রফিট কৌশলের সবচেয়ে বড় সুবিধা হল প্যারামিটার সেটিং স্বজ্ঞাত, যা ঝুঁকি ও লাভের সম্পর্ক সরাসরি দেখতে এবং প্যারামিটার নির্বাচন করতে সাহায্য করে।

এছাড়াও, পয়েন্ট স্টপ লসের তুলনায় ডলার স্টপ লস প্রকৃত ঝুঁকি এক্সপোজার আরও ভালভাবে নিয়ন্ত্রণ করতে পারে। যখন বাজারের ওঠানামা বেড়ে যায়, তখন ডলার স্টপ লস তহবিলকে আরও ভালভাবে সুরক্ষিত করতে পারে।

ঝুঁকি বিশ্লেষণ

এই স্টপ লস ও টেক প্রফিট কৌশলের কিছু ঝুঁকিও রয়েছে:

-

স্টপ লস পয়েন্ট খুব প্রশস্ত হলে ফাঁদে পড়ার সম্ভাবনা বেশি। যদি স্টপ লসের দূরত্ব খুব বেশি হয়, তাহলে স্বল্পমেয়াদী বিপরীতমুখী হওয়ার সম্ভাবনা বেশি থাকে, এবং সহজেই ফাঁদে পড়ে স্টপ লস না করায় যেতে পারে।

-

টেক প্রফিট পয়েন্ট খুব কাছাকাছি হলে লাভ করা কঠিন। যদি টেক প্রফিটের দূরত্ব খুব কম হয়, তাহলে স্বাভাবিক একমুখী বাজারও পৌঁছাতে পারে না, ফলে লাভ করা কঠিন হয়ে পড়ে।

-

যথাযথ কন্ট্রাক্ট নির্বাচন প্রয়োজন। যদি পয়েন্টের মান খুব বেশি এমন কন্ট্রাক্ট বেছে নেওয়া হয়, যেমন অপরিশোধিত তেল, তাহলে একই ডলার স্টপ লসের জন্য পয়েন্ট সংখ্যা খুব ছোট হবে, এবং বাজারের ওঠানামায় সহজেই বের করে দেওয়া যেতে পারে। তাই পয়েন্টের মান যথাযথভাবে নির্বাচন করা প্রয়োজন।

অপ্টিমাইজেশন দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

প্রবেশ সিগন্যাল অপ্টিমাইজ করা যেতে পারে, যেমন ট্রেন্ড, ভোলাটিলিটি, মৌসুমীতা ইত্যাদি একত্রিত করে আরও ভাল প্রবেশের সময় নির্বাচন করা।

-

বিভিন্ন পণ্যের জন্য উপযুক্ত স্টপ লস ও টেক প্রফিট শতাংশ নির্বাচন করা যেতে পারে। উদাহরণস্বরূপ, পণ্য বাজারের জন্য আরও শিথিল স্টপ লস সেট করা যেতে পারে।

-

ভোলাটিলিটি একত্রিত করে, যখন ওঠানামা বাড়ে তখন স্টপ লস শিথিল করা; যখন ওঠানামা কমে তখন স্টপ লস কঠোর করা যেতে পারে।

-

ট্রেডিং দিনের বিভিন্ন সময়ের জন্য ভিন্ন ভিন্ন স্টপ লস ও টেক প্রফিট কৌশল নির্বাচন করা যেতে পারে। যেমন, আমেরিকান ট্রেডিং সেশনে স্টপ লস কঠোর করে ফাঁদে পড়ার সম্ভাবনা কমানো।

সারসংক্ষেপ

এই কৌশলটি ডলারের পরিমাণকে প্যারামিটার হিসেবে ব্যবহার করে স্বজ্ঞাত স্টপ লস ও টেক প্রফিট কার্যকারিতা বাস্তবায়ন করে। এই কৌশলের সুবিধা হল প্যারামিটার নির্বাচন এবং তহবিল নিয়ন্ত্রণ স্বজ্ঞাত ও পরিষ্কার, এবং অসুবিধা হল সহজেই ফাঁদে পড়া এবং লাভ করা কঠিন। আমরা প্রবেশের সময়, স্টপ লস ও টেক প্রফিট প্যারামিটার অপ্টিমাইজেশন, কন্ট্রাক্ট নির্বাচন ইত্যাদি দিক থেকে উন্নতি করে কৌশলটিকে আরও স্থিতিশীল লাভজনক করতে পারি।

- 1