দ্বৈত নির্দেশকের বিপরীত ক্রয়বিন্দু কৌশল

সারসংক্ষেপ

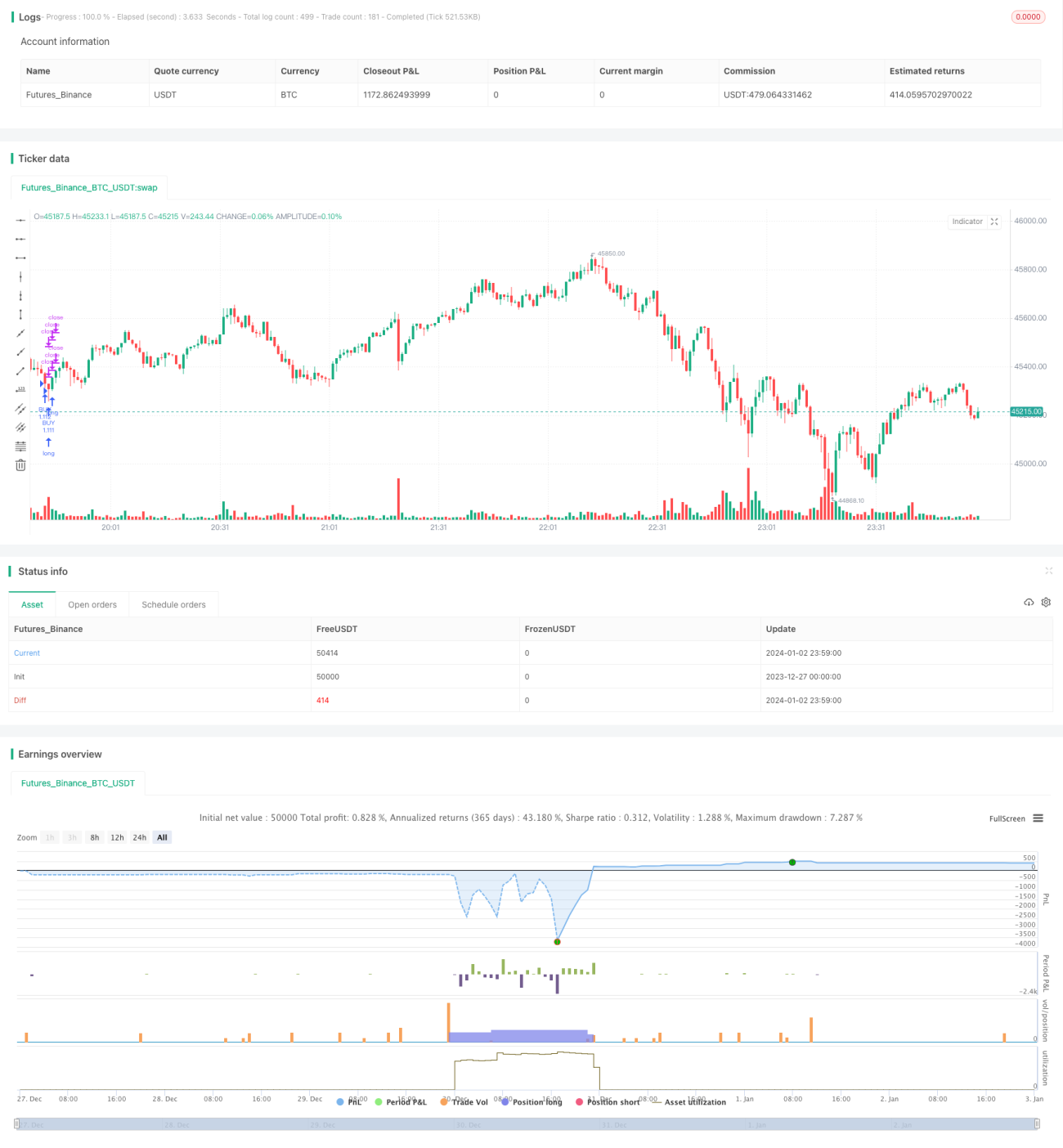

এই কৌশলটি ট্রেডিং ভলিউম এবং RSI নির্দেশক একত্রিত করে ক্রয়ের সময় নির্ধারণ করে এবং ধাপে ধাপে লাভের লক্ষ্য নির্ধারণ করে অবস্থান পরিচালনা করে। এটি দোদুল্যমান বাজারের জন্য উপযোগী এবং ছোট ছোট ওঠানামার মধ্যে পুনরাবৃত্তিমূলক ক্রয়ের পয়েন্ট কার্যকরভাবে লক করতে পারে।

কৌশলের নীতি

এই কৌশলটি ক্রয়ের সময় চিহ্নিত করতে দুটি নির্দেশক ব্যবহার করে: ট্রেডিং ভলিউম এবং RSI। নির্দিষ্ট যুক্তি হলো, যখন ট্রেডিং ভলিউম সাম্প্রতিক 70 দিনের গড় ট্রেডিং ভলিউমের 2.5 গুণের বেশি হয় এবং একই সাথে RSI 30 (ওভারসোল্ড স্তর) এর নিচে থাকে, তখন ক্রয়ের সংকেত জারি হয়।

একবার ক্রয়ের অবস্থান তৈরি হলে, কৌশলটি ৫টি ভিন্ন লাভের লক্ষ্য নির্ধারণ করে (0.4%, 0.6%, 0.8%, 1.0% এবং 1.2%) এবং অবস্থানের অনুপাত অনুযায়ী (20%, 40%, 60%, 80% এবং 100%) ধাপে ধাপে লাভ বুক করে, যতক্ষণ না পুরো অবস্থান বন্ধ হয়। একই সাথে ৫% এর একটি স্টপ লস পয়েন্ট নির্ধারণ করা হয়।

এইভাবে, ধাপে ধাপে লাভের লক্ষ্য নির্ধারণ করে ছোট ছোট ঊর্ধ্বগতি লক করা যায় এবং বড় লাভের আশায় বসে থাকার কারণে মুনাফা হারানোর ঝুঁকি এড়ানো যায়। স্টপ লস একক লোকসান নিয়ন্ত্রণ করতে পারে।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

ক্রয়ের পয়েন্ট নির্ধারণে দ্বৈত নির্দেশক ব্যবহার করে মিথ্যা ব্রেকআউট এড়ানো যায়। ভলিউম বৃদ্ধি নিচে সমর্থন চাপের মাত্রা নিশ্চিত করে এবং RSI ওভারসোল্ড পুনরুদ্ধারের সম্ভাবনা নির্ধারণ করতে সাহায্য করে।

-

ধাপে ধাপে লাভের কৌশল ব্যবহার করে ছোট দোদুল্যমানতার মধ্যে লাভের সুযোগ সর্বাধিক করা যায়, বড় ঊর্ধ্বগতির অপেক্ষা না করেও মুনাফা অর্জন সম্ভব।

-

দোদুল্যমান বাজারের জন্য উপযুক্ত, বিশেষ করে যখন দাম প্রতিষ্ঠানের অসম্পূর্ণ এলাকায় বারবার ওঠানামা করে। এই ধরনের বাজারে স্বল্পমেয়াদে নির্দিষ্ট দিক খুঁজে পাওয়া কঠিন, কিন্তু কৌশলটি ঘন ঘন লাভ করতে পারে।

-

স্টপ লস পয়েন্ট অপেক্ষাকৃত প্রশস্ত রাখা হয়, যা বাজারকে যথেষ্ট সিদ্ধান্ত গ্রহণের স্থান দেয়। স্বল্পমেয়াদী মূল্য সমন্বয়ের কারণে অবস্থান অকালে বন্ধ হওয়া এড়ানো যায়।

ঝুঁকি বিশ্লেষণ

কৌশলটির প্রধান ঝুঁকিগুলো হলো:

-

দ্বৈত নির্দেশক নিশ্চিতকরণের সময় ভুল সংকেতের ঝুঁকি থাকে, যা মিথ্যা ব্রেকআউট পয়েন্টে ক্রয় করতে পারে। প্যারামিটার অপ্টিমাইজ করে ঝুঁকি কমানো যায়।

-

ধাপে ধাপে লাভের কারণে যদি অবস্থানের পরিমাণ খুব ছোট হয়, তাহলে বড় ঊর্ধ্বগতির সুযোগ হাতছাড়া হতে পারে। লাভের পয়েন্ট এবং অবস্থানের অনুপাত সমন্বয় করে অপ্টিমাইজ করা যায়।

-

স্টপ লসের পরিধি বড় হওয়ায় একক লোকসানের পরিমাণ বেশি হতে পারে। অবস্থানের সংখ্যা কমিয়ে ঝুঁকি ব্যবস্থাপনা করা যায়।

-

কৌশলটি দোদুল্যমান বাজারের জন্য উপযুক্ত, শক্তিশালী বাজারে দিকনির্দেশক ঝুঁকি বেশি থাকে। বড় স্তরের বাজার কাঠামোর প্রতি নজর রাখা প্রয়োজন।

-

উচ্চ লেনদেন ফ্রিকোয়েন্সির কারণে ট্রেডিং খরচ বাড়ে। কম কমিশনের ট্রেডিং প্ল্যাটফর্ম বেছে নেওয়া ভালো।

উন্নয়নের দিক

কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

-

ভলিউম এবং RSI প্যারামিটারের সমন্বয় অপ্টিমাইজ করে ভুল সংকেতের হার কমানো যায়। MACD, KDJ-এর মতো অন্যান্য নির্দেশক যুক্ত করেও নিশ্চিতকরণ করা যেতে পারে।

-

বিভিন্ন লাভের মাত্রা এবং অবস্থানের অনুপাত পরীক্ষা করে সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে বের করা যায়। গতিশীল লাভের প্রক্রিয়া চালু করাও সম্ভব।

-

অবস্থান ব্যবস্থাপনা কৌশল অপ্টিমাইজ করে একক লোকসানের সম্ভাবনা কমানো যায়, যেমন ঝুঁকি-ভিত্তিক অবস্থান ব্যবস্থাপনা সিস্টেম ব্যবহার করা।

-

ট্রেন্ড সনাক্তকরণ মডিউল যুক্ত করে বড় ট্রেন্ড পরিবর্তন চিহ্নিত করা এবং দ্রুত স্টপ লস কার্যকর করা যায়, যাতে অবস্থান অত্যধিক নিষ্ক্রিয় না হয়।

-

অ্যালগরিদমিক ট্রেডিং এবং কোয়ান্টিটেটিভ ব্যাকটেস্টিং সিস্টেম ব্যবহার করে দ্রুত বিভিন্ন প্যারামিটার পরীক্ষা করে সর্বোত্তম সমন্বয় খুঁজে বের করা যায়।

-

প্রাতিষ্ঠানিক স্তরের উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং কৌশলের স্লিপেজ নিয়ন্ত্রণ এবং খরচ ব্যবস্থাপনা মডেল গ্রহণ করে লেনদেনের সংখ্যা কমানো এবং একই সাথে লাভের হার নিশ্চিত করা যায়।

সারসংক্ষেপ

এই দ্বৈত নির্দেশক রিভার্সাল বাই পয়েন্ট কৌশলটি ট্রেডিং ভলিউম বৃদ্ধি এবং RSI ওভারসোল্ডের মাধ্যমে নিচের সমর্থন নির্ধারণ করে এবং ধাপে ধাপে লাভ বুক করার পদ্ধতিতে দোদুল্যমান বাজারের ছোট লাভ লক করে। সুবিধা হলো ঘন ঘন লাভ করা সম্ভব, বড় চালের অপেক্ষা করতে হয় না; অসুবিধা হলো ভুল সংকেতের সম্ভাবনা এবং উচ্চ লেনদেন ফ্রিকোয়েন্সি। একাধিক নির্দেশক দিয়ে সংকেতের গুণমান নিশ্চিত করে এবং ঝুঁকি ও খরচ নিয়ন্ত্রণের মাধ্যমে কৌশলের স্থিতিশীলতা বাড়ানো যায়। কৌশলটি স্বল্পমেয়াদী ছোট লাভ লক করার জন্য উপযুক্ত।

- 1