গাউস ত্রুটি ফাংশনের উপর ভিত্তি করে পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা গাউসিয়ান এরর ফাংশনের উপর ভিত্তি করে মূল্য পরিবর্তনের জন্য P-Signal সূচক গণনা করে। এটি P-Signal সূচক ব্যবহার করে মূল্যের প্রবণতা এবং মোড় নির্ধারণ করে, যার মাধ্যমে প্রবেশ এবং প্রস্থানের সময় নির্ধারণ করা হয়।

কৌশলের নীতি

এই কৌশলের মূল সূচক হল P-Signal। P-Signal-এর গণনার সূত্রটি নিম্নরূপ:

fPSignal(ser, int) =>

nStDev = stdev(ser, int)

nSma = sma(ser, int)

fErf(nStDev > 0 ? nSma/nStDev/sqrt(2) : 1.0)

এখানে ser মূল্য সিরিজ, int প্যারামিটার nPoints নির্দেশ করে, অর্থাৎ কতটি ক্যান্ডেল দেখা হবে। সূত্রটি তিনটি অংশ নিয়ে গঠিত:

- nStDev হল মূল্যের স্ট্যান্ডার্ড ডেভিয়েশন;

- nSma হল মূল্যের সরল মুভিং এভারেজ;

- fErf হল গাউসিয়ান এরর ফাংশন।

পুরো সূত্রটির অর্থ হল, মূল্যের মুভিং এভারেজকে মূল্যের স্ট্যান্ডার্ড ডেভিয়েশন দিয়ে ভাগ করে, তারপর sqrt(2) দিয়ে নর্মালাইজ করে, তারপর গাউসিয়ান এরর ফাংশনের মাধ্যমে (-1, 1) রেঞ্জে ম্যাপ করা। অর্থাৎ যদি মূল্যের অস্থিরতা গড়ের চেয়ে বেশি হয়, P-Signal 1-এর কাছাকাছি হয়; যদি কম হয়, P-Signal -1-এর কাছাকাছি হয়।

কৌশলটি P-Signal-এর মান এবং এর পরিবর্তনের চিহ্ন ব্যবহার করে প্রবেশ এবং প্রস্থান নির্ধারণ করে:

strategy.entry("long", strategy.long, 1, when = nPSignal < 0 and ndPSignal > 0)

strategy.close("long", when = nPSignal > 0 and ndPSignal < 0)

যখন P-Signal 0-এর কম এবং এর পরিবর্তন ইতিবাচক হয়, তখন লং এন্ট্রি করা হয়; যখন P-Signal 0-এর বেশি এবং পরিবর্তন নেতিবাচক হয়, তখন পজিশন বন্ধ করা হয়।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- মূল্য বিতরণ ফিট করার জন্য গাউসিয়ান এরর ফাংশন ব্যবহার। গাউসিয়ান এরর ফাংশন স্বাভাবিক বিতরণের সাথে ভালভাবে ফিট করে, যা বেশিরভাগ আর্থিক সময় সিরিজের বিতরণ বৈশিষ্ট্যের সাথে সামঞ্জস্যপূর্ণ।

- মূল্যের স্ট্যান্ডার্ড ডেভিয়েশন ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার সামঞ্জস্য করা। এটি কৌশলের প্যারামিটার রেঞ্জকে বিস্তৃত করে এবং বাজারের পরিবর্তনের প্রতি আরও রোবাস্ট করে তোলে।

- P-Signal সূচক ট্রেন্ড এবং রিভার্সাল ট্রেডের সুবিধাগুলিকে একত্রিত করে। এটি মূল্যের অস্থিরতার প্রবণতা এবং মোড় উভয়কেই বিবেচনা করে, যা ট্রেন্ড ট্রেডিং এবং রিভার্সাল ট্রেডিংয়ের সুযোগগুলি ক্যাপচার করতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে, যা প্রধানত:

- উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং ঝুঁকি। এই কৌশলটি একটি সাধারণ উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং কৌশল, যা বেশি ট্রেড তৈরি করে এবং উচ্চতর ট্রেডিং খরচ ও স্লিপেজ ঝুঁকি বহন করে।

- অস্থির বাজারে খারাপ পারফরম্যান্স। P-Signal সূচক এমন বাজারে যেখানে মূল্যের স্পষ্ট প্রবণতা বা নিয়ম নেই, সেখানে প্রচুর মিথ্যা সিগন্যাল তৈরি করে।

- প্যারামিটার অপটিমাইজেশন কঠিন। সূত্রে একাধিক প্যারামিটারের মধ্যে জটিল সম্পর্ক থাকায় অপটিমাইজেশন কঠিন হয়।

এই ঝুঁকিগুলি কমানোর জন্য ফিল্টারিং শর্ত যোগ করা, ট্রেডিং ফ্রিকোয়েন্সি কমানো, প্যারামিটার কম্বিনেশন এবং ট্রেডিং খরচ অপটিমাইজ করা এবং বাস্তব বাজারে অভ্যস্ত হওয়ার জন্য উপযুক্ত পণ্য নির্বাচন করা বিবেচনা করা যেতে পারে।

অপটিমাইজেশনের দিকনির্দেশনা

এই কৌশলটির আরও অপটিমাইজেশনের সম্ভাবনা রয়েছে, প্রধান দিকনিদেশগুলি হল:

- ফিল্টারিং শর্ত যোগ করে মিথ্যা সিগন্যাল এড়ানো। উদাহরণস্বরূপ, অন্যান্য সূচকের সাথে AND বা OR শর্ত ব্যবহার করে কিছু নয়েজ ফিল্টার করা।

- প্যারামিটার কম্বিনেশন অপটিমাইজ করা। বিভিন্ন পণ্য এবং টাইমফ্রেমে nPoints-এর আকার সামঞ্জস্য করে কৌশলের স্থিতিশীলতা উন্নত করা।

- ডাইনামিক প্যারামিটার বিবেচনা করা। nPoints প্যারামিটারটিকে বাজারের অস্থিরতার স্তরের উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে সামঞ্জস্য করার অনুমতি দেওয়া, যা কৌশলের রোবাস্টনেস উন্নত করতে পারে।

- মেশিন লার্নিং পদ্ধতি যুক্ত করা। প্যারামিটার, ফিল্টারিং শর্ত এবং মাল্টি-প্রোডাক্ট টাইমিং অপটিমাইজ করার জন্য AI অ্যালগরিদম ব্যবহার করা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটির মূল ধারণা নতুনত্বপূর্ণ, গাউসিয়ান ফাংশন ব্যবহার করে মূল্য বিতরণ ফিট করা এবং স্বয়ংক্রিয়ভাবে প্যারামিটার রেঞ্জ সামঞ্জস্য করা। তবে একটি উচ্চ-ফ্রিকোয়েন্সি ট্রেডিং কৌশল হিসেবে, বিশেষ করে ঝুঁকি নিয়ন্ত্রণ এবং প্যারামিটার সামঞ্জস্যের ক্ষেত্রে আরও পরীক্ষা এবং অপটিমাইজেশন প্রয়োজন যাতে বাস্তব বাজারে স্থিতিশীল লাভ অর্জন করা যায়।

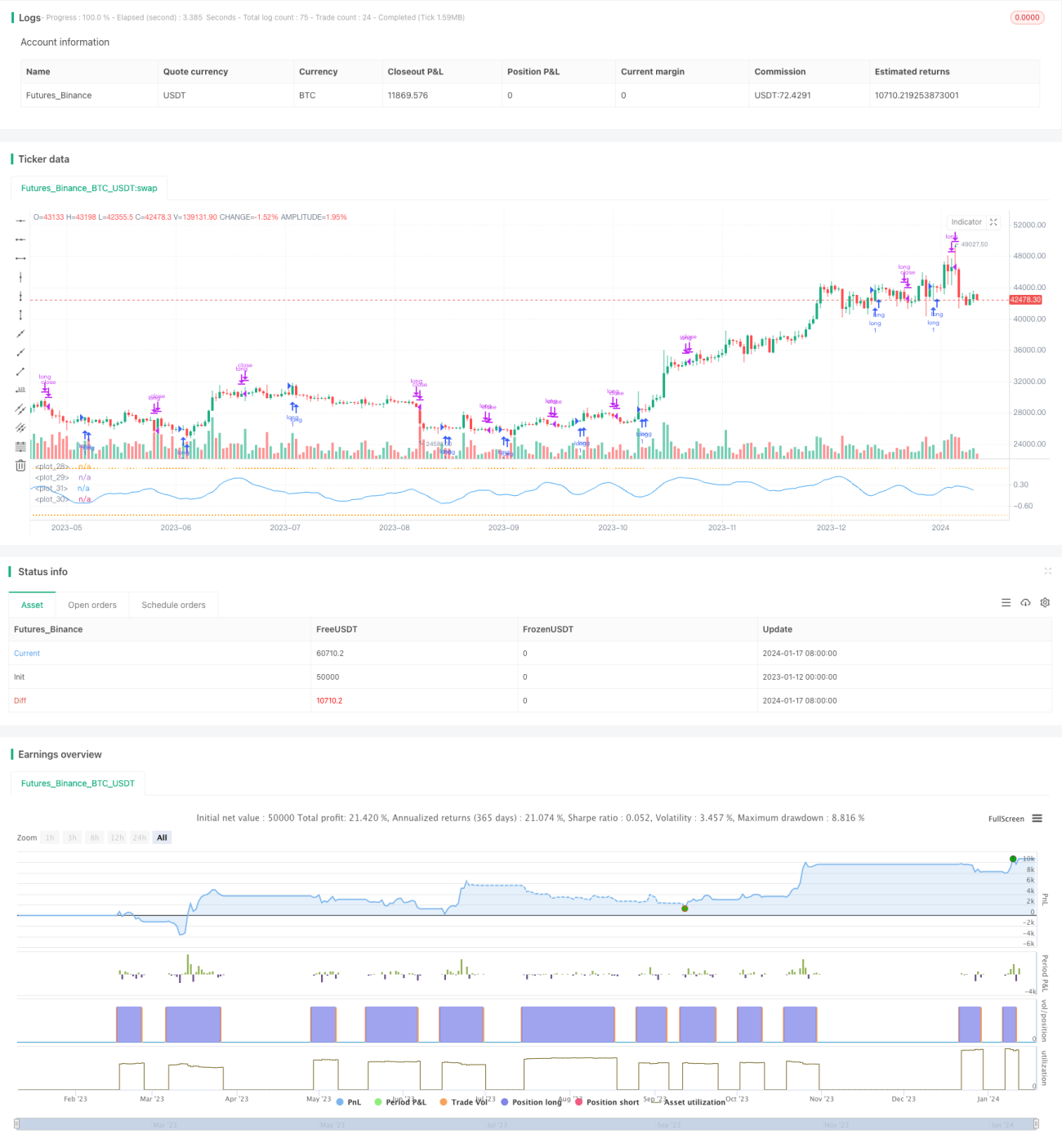

/*backtest

start: 2023-01-12 00:00:00

end: 2024-01-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// **********************************************************************************************************

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// P-Signal Strategy © Kharevsky

// @version=4- 1