একটি মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশল

সারসংক্ষেপ

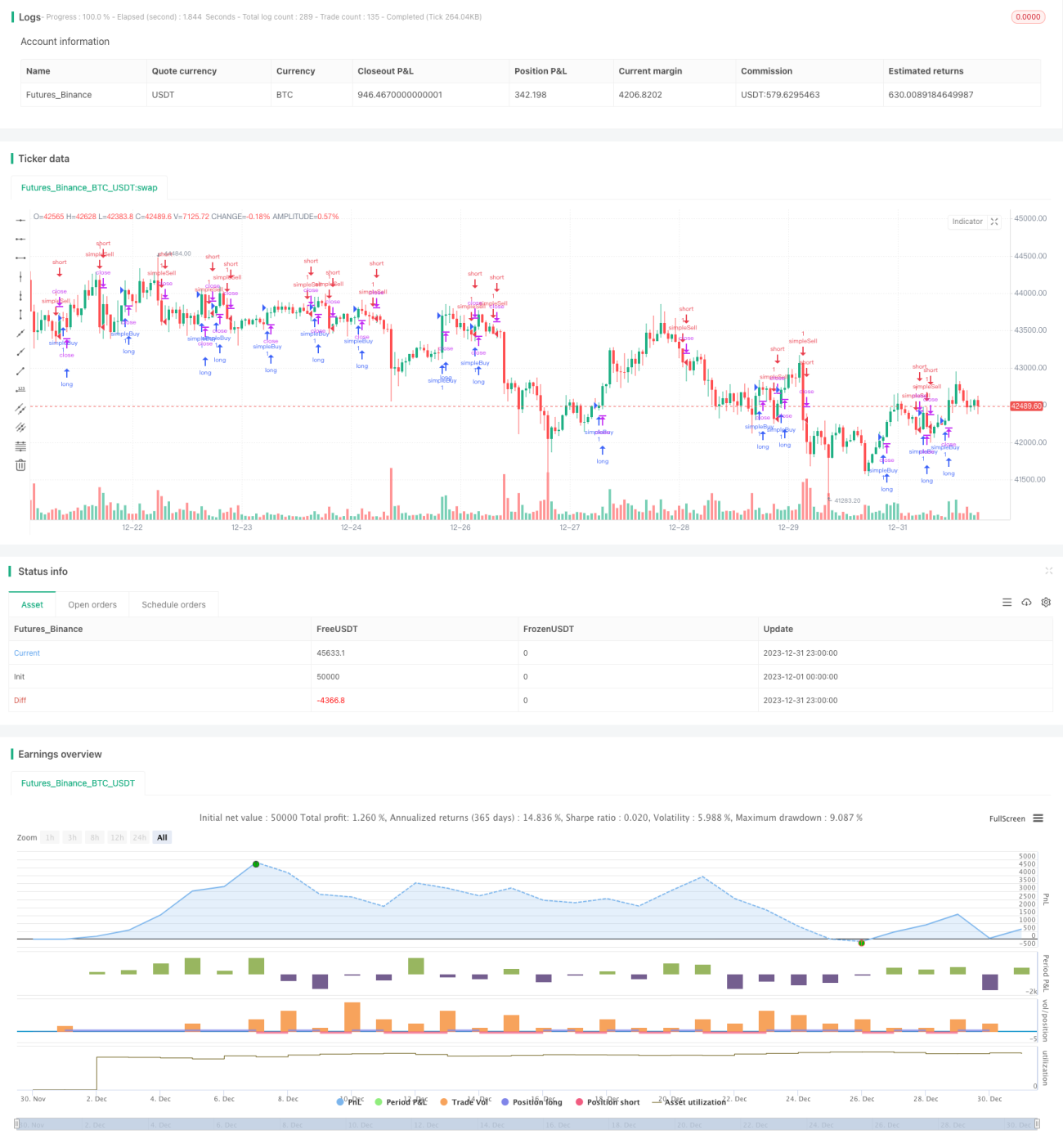

মুভিং এভারেজ ক্রসওভার ট্রেডিং কৌশলটি একটি অপেক্ষাকৃত সাধারণ কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি বিভিন্ন সময়কালের মুভিং এভারেজ গণনা করে এবং তাদের ক্রসওভারের উপর ভিত্তি করে ট্রেডিং সিগন্যাল তৈরি করে। বিশেষ করে, ৪-পিরিয়ড, ৮-পিরিয়ড এবং ২০-পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) গণনা করা হয়। যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA-কে উপর থেকে ক্রস করে, তখন লং পজিশন নেওয়া হয়; যখন স্বল্পমেয়াদী EMA দীর্ঘমেয়াদী EMA-কে নিচ থেকে ক্রস করে, তখন শর্ট পজিশন নেওয়া হয়।

কৌশলের নীতি

কৌশলটির মূল যুক্তি হলো:

- ৪-পিরিয়ড, ৮-পিরিয়ড এবং ২০-পিরিয়ডের EMA রেখা গণনা করা।

- ৪-পিরিয়ড EMA রেখা এবং ৮-পিরিয়ড EMA রেখার মধ্যে সম্পর্ক নির্ণয় করা:

- যখন ৪-পিরিয়ড EMA ৮-পিরিয়ড EMA-কে উপর থেকে ক্রস করে, তখন এটি দামের শক্তিশালী হওয়ার ইঙ্গিত দেয়, যা একটি বুলিশ সিগন্যাল।

- যখন ৪-পিরিয়ড EMA ৮-পিরিয়ড EMA-কে নিচ থেকে ক্রস করে, তখন এটি দামের দুর্বল হওয়ার ইঙ্গিত দেয়, যা একটি বিয়ারিশ সিগন্যাল।

- একই সাথে ২০-পিরিয়ড EMA রেখার দিক নির্ণয় করা:

- যদি ২০-পিরিয়ড EMA রেখা ঊর্ধ্বমুখী হয়, তাহলে লং এন্টার করুন।

- যদি ২০-পিরিয়ড EMA রেখা নিম্নমুখী হয়, তাহলে শর্ট এন্টার করুন।

- যখন ৪-পিরিয়ড EMA এবং ৮-পিরিয়ড EMA-র মধ্যে সম্পর্ক বিপরীত হয়, তখন এক্সিটের জন্য প্রস্তুত হন।

- যখন ২০-পিরিয়ড EMA রেখার দিক বিপরীত হয়, তখন এখনই এক্সিট করুন।

এই পদ্ধতির মাধ্যমে, আমরা বাজারের সিগন্যাল নির্ধারণের জন্য বিভিন্ন সময়কালের মুভিং এভারেজের মধ্যে ক্রসওভার ব্যবহার করি এবং দীর্ঘতম সময়কালের মুভিং এভারেজের দিক ব্যবহার করে ভুল সিগন্যাল ফিল্টার করি, যার ফলে একটি স্থিতিশীল ট্রেডিং কৌশল তৈরি হয়।

কৌশলের সুবিধা

এই কৌশলটির মূলত নিম্নলিখিত সুবিধাগুলি রয়েছে:

- কৌশলের যুক্তি সহজ এবং পরিষ্কার, বোঝা এবং বাস্তবায়ন করা সহজ।

- দ্বৈত শর্ত ফিল্টারিং ব্যবহার করে ভুল সিগন্যাল কমানো যায়।

- ২০-পিরিয়ড EMA-র সংযোজন বড় ট্রেন্ড শনাক্ত করতে এবং স্থিতিশীলতা বাড়াতে সাহায্য করে।

- প্যারামিটার কাস্টমাইজ করা যায়, ট্রেডিং ফ্রিকোয়েন্সি সামঞ্জস্য করা যায়।

- সহজেই অন্যান্য সূচক বা মডেলের সাথে একত্রিত করে জটিল কৌশল তৈরি করা যায়।

কৌশলের ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- দ্বৈত মুভিং এভারেজ কৌশলে মিথ্যা সিগন্যাল তৈরি হওয়ার সম্ভাবনা থাকে।

- নির্দিষ্ট সময়কাল বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে না।

- বাজার যখন রেঞ্জে থাকে (সাইডওয়েজ), তখন ক্ষতি হওয়ার সম্ভাবনা থাকে।

প্রধান সমাধানগুলি হলো:

- হোল্ডিং পিরিয়ড যথাযথভাবে কমিয়ে দেওয়া এবং সময়মতো স্টপ লস ব্যবহার করা।

- প্যারামিটার ডাইনামিকভাবে অপ্টিমাইজ করা, মুভিং এভারেজের পিরিয়ড সামঞ্জস্য করা।

- অন্যান্য সূচক বা মডেলের সাথে মিলিয়ে জটিল কৌশল তৈরি করা।

কৌশলের অপ্টিমাইজেশন

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- পিরিয়ড অপ্টিমাইজেশন: বিভিন্ন পণ্যের জন্য সেরা MA পিরিয়ড কম্বিনেশন নির্ধারণ করা।

- স্টপ লস অপ্টিমাইজেশন: যথাযথভাবে স্টপ লস পয়েন্ট সেট করে একক লস নিয়ন্ত্রণ করা।

- প্যারামিটার অপ্টিমাইজেশন: জেনেটিক অ্যালগরিদম, মার্কভ চেইন ইত্যাদি পদ্ধতি ব্যবহার করে প্যারামিটার ডাইনামিকভাবে অপ্টিমাইজ করা।

- মডেল ফিউশন: LSTM, RNN-এর মতো ডিপ লার্নিং মডেলের সাথে একীভূত করে আরও আলফা নিষ্কাশন করা।

- কম্বিনেশন অপ্টিমাইজেশন: অন্যান্য সূচক কৌশলের সাথে একত্রিত করে একটি কৌশল পোর্টফোলিও তৈরি করা।

সারসংক্ষেপ

মুভিং এভারেজ ক্রসওভার কৌশলটি সামগ্রিকভাবে একটি অপেক্ষাকৃত ক্লাসিক এবং বহুল ব্যবহৃত কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটির যুক্তি সহজ, বোঝা এবং বাস্তবায়ন করা সহজ এবং কিছুটা স্থিতিশীলতা রয়েছে। তবে এর কিছু সমস্যাও রয়েছে, যেমন মিথ্যা সিগন্যাল তৈরি হওয়া, বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে না পারা ইত্যাদি। প্যারামিটার অপ্টিমাইজেশন, স্টপ লস অপ্টিমাইজেশন, মডেল ফিউশন ইত্যাদি পদ্ধতির মাধ্যমে এই সমস্যাগুলি উন্নত করা যেতে পারে। সামগ্রিকভাবে, মুভিং এভারেজ কৌশলটি ট্রেডিং টুলবক্সের একটি মৌলিক মডিউল হিসেবে ব্যবহার করা যেতে পারে এবং আরও জটিল কৌশলের সাথে মিলিয়ে একটি শক্তিশালী কম্পোজিট কৌশল তৈরি করা যেতে পারে।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//future strategy

//strategy(title = "stub", default_qty_type = strategy.fixed, default_qty_value = 1, overlay = true, commission_type=strategy.commission.cash_per_contract,commission_value=2.05)

//stock strategy- 1