দ্বি-ফ্যাক্টর রিভার্সাল ও উন্নত মূল্য-আয়তন প্রবণতা সম্মিলিত কৌশল

সারসংক্ষেপ

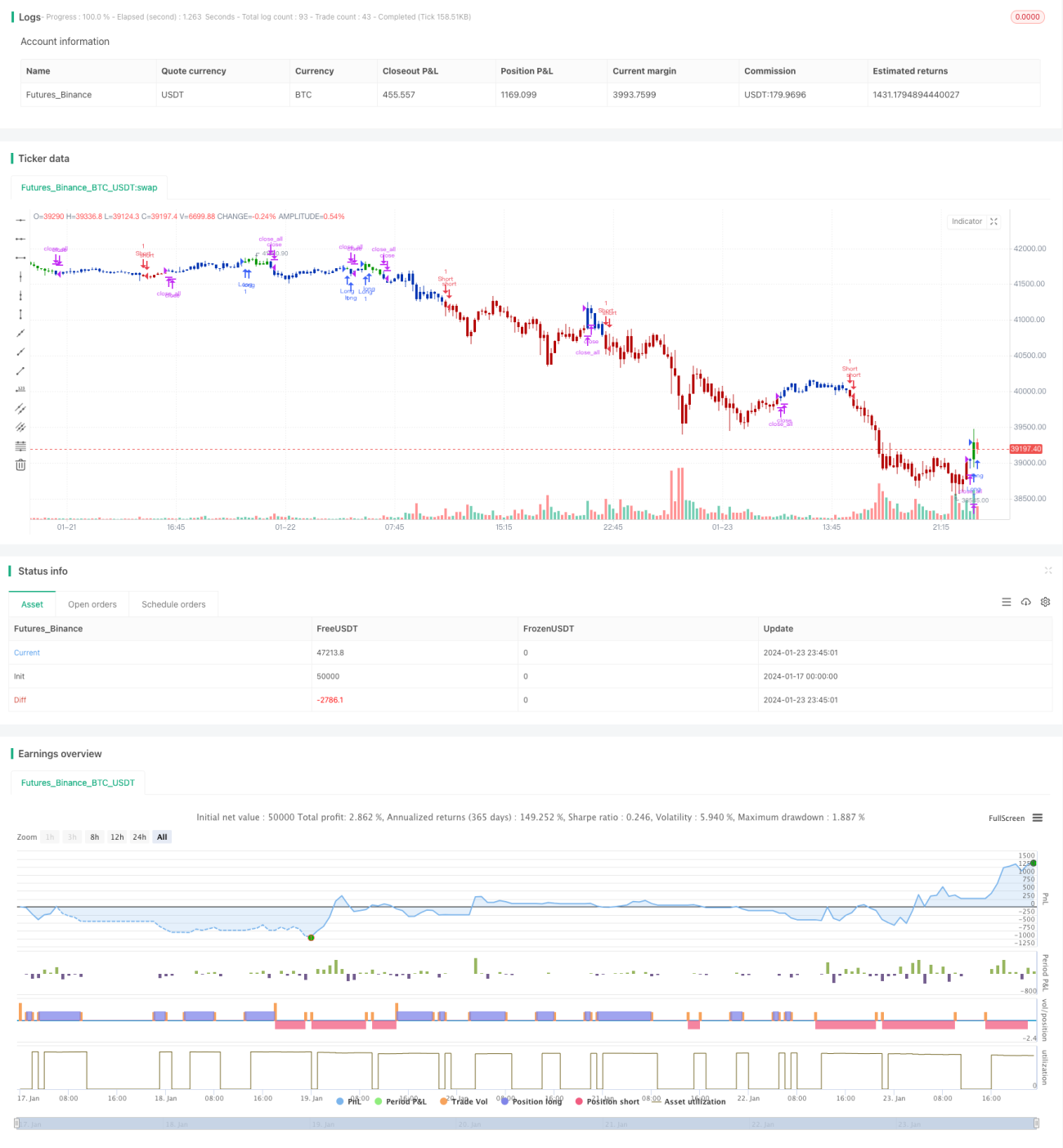

এই কৌশলটি দুটি উপ-কৌশলকে একত্রিত করে: ডুয়াল-ফ্যাক্টর রিভার্সাল এবং উন্নত প্রাইস-ভলিউম ট্রেন্ড, সমন্বিত ট্রেডিং সিগন্যাল পেতে। ডুয়াল-ফ্যাক্টর রিভার্সাল কৌশলটি উলফ জেনসেনের বইয়ের P183 পৃষ্ঠার ধারণার উপর ভিত্তি করে তৈরি, যেখানে স্টকের দুই দিনের ক্লোজিং প্রাইস রিভার্সাল এবং স্টোকাস্টিক ইন্ডিকেটরের শর্ত পূরণ হলে সিগন্যাল তৈরি হয়। উন্নত প্রাইস-ভলিউম ট্রেন্ড কৌশলটি মূল্য এবং ভলিউমের সম্মিলিত বিশ্লেষণের মাধ্যমে বাজারের সংহতি ও শক্তি সঞ্চয়ের মুহূর্ত নির্ধারণ করে। দুটি কৌশল একে অপরকে যাচাই করতে পারে এবং একত্রে ব্যবহার করলে স্থিতিশীলতা বৃদ্ধি পায়।

কৌশলের নীতি

ডুয়াল-ফ্যাক্টর রিভার্সাল উপ-কৌশলটি দুই দিনের ক্লোজিং প্রাইস রিভার্সাল এবং স্টোকাস্টিক ইন্ডিকেটরের বুলিশ/বেয়ারিশ বিচার ব্যবহার করে। যদি আগের দিনের ক্লোজিং প্রাইস বেশি হয় এবং আজকের ক্লোজিং রিভার্সাল হয়ে কমে যায়, এবং দ্রুত স্টোকাস্টিক ধীর স্টোকাস্টিকের নিচে থাকে অথচ দ্রুত স্টোকাস্টিক ৫০-এর উপরে থাকে, তাহলে বেয়ারিশ সিগন্যাল তৈরি হয়। যদি আগের দিনের ক্লোজিং কম হয় এবং আজকের ক্লোজিং রিভার্সাল হয়ে বেড়ে যায়, এবং দ্রুত স্টোকাস্টিক ধীর স্টোকাস্টিকের উপরে থাকে অথচ দ্রুত স্টোকাস্টিক ৫০-এর নিচে থাকে, তাহলে বুলিশ সিগন্যাল তৈরি হয়।

উন্নত প্রাইস-ভলিউম ট্রেন্ড কৌশলটি মূল্য এবং ভলিউমের সম্মিলিত বিশ্লেষণ ব্যবহার করে। গণনা সূত্র: PxVFactor = PriceFactor + Scale * CumPVT, যেখানে PriceFactor হল মূল্য ফ্যাক্টর, CumPVT হল ক্রমবর্ধমান শক্তি নির্দেশক। তারপর PxVFactor-এর Length দিনের সরল মুভিং এভারেজ গণনা করা হয় এবং বর্তমান PxVFactor-এর মানের সাথে তুলনা করে বাজারের ট্রেন্ড এবং শক্তি নির্ধারণ করা হয়।

যৌথ কৌশলটি দুটি উপ-কৌশলের সিগন্যাল বিবেচনা করে: যখন ডুয়াল-ফ্যাক্টর রিভার্সাল এবং উন্নত প্রাইস-ভলিউম ট্রেন্ড উভয়ই বুলিশ বা বেয়ারিশ হয়, তখন সংশ্লিষ্ট বুলিশ বা বেয়ারিশ সিগন্যাল তৈরি হয়।

সুবিধা বিশ্লেষণ

- ডুয়াল-ফ্যাক্টর রিভার্সাল কৌশলটি মূল্য রিভার্সাল এবং স্টোকাস্টিক ইন্ডিকেটরের বিচারকে একত্রিত করে, যা স্বল্পমেয়াদী এক্সট্রিমা চিহ্নিত করতে এবং রিভার্সাল সুযোগ ক্যাপচার করতে কার্যকর।

- উন্নত প্রাইস-ভলিউম ট্রেন্ড কৌশলটি ভলিউম ফ্যাক্টর যুক্ত করে, যা বাজারের শক্তি সঞ্চয় ও সংহতির সময় নির্ধারণে সহায়তা করে।

- দুটি কৌশল একে অপরকে যাচাই করে, যা স্থিতিশীলতা বাড়ায় এবং ভুল সিগন্যাল এড়াতে সাহায্য করে।

- ৯ দিন বা ১৪ দিনের মতো স্বল্প-মেয়াদী প্যারামিটার ব্যবহার করে, যা ইন্ট্রাডে এবং স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

ঝুঁকি ও উন্নয়ন

- রিভার্সাল কৌশলে ফাঁদে পড়ার ঝুঁকি রয়েছে, তাই ক্ষতি নিয়ন্ত্রণের জন্য স্টপ-লস সেট করা প্রয়োজন।

- মূল্য-ভলিউম কৌশলে ড্রডাউন বাড়ার সম্ভাবনা রয়েছে; যদি বাজারের দিক ভুল হয় তবে ক্ষতি বাড়তে পারে।

- PriceFactor এবং CumPVT দুটি ফ্যাক্টরের ওজন সর্বোত্তম কিনা তা পরীক্ষা করা যেতে পারে, এতে আরও উন্নতি সম্ভব।

- বিভিন্ন দিনের প্যারামিটারের অধীনে লাভ-ড্রডাউন অনুপাত পরীক্ষা করে সর্বোত্তম প্যারামিটার নির্বাচন করা যেতে পারে।

সারসংক্ষেপ

উপরোক্ত আলোচনা থেকে দেখা যায়, ডুয়াল-ফ্যাক্টর রিভার্সাল এবং উন্নত প্রাইস-ভলিউম ট্রেন্ডের সম্মিলিত কৌশলটি রিভার্সাল এবং ট্রেন্ড দুটি মাত্রাকে একত্রিত করে, যার মাধ্যমে উভয় কৌশল একে অপরের সিগন্যাল যাচাই করতে পারে এবং স্থিতিশীলতা বাড়াতে পারে। ফাঁদে পড়ার সম্ভাবনা থাকে এমন রিভার্সাল কৌশলে ট্রেন্ড নির্দেশককে সহায়ক হিসাবে যুক্ত করা প্রয়োজন। ভলিউম ফ্যাক্টর যুক্ত করাও গুরুত্বপূর্ণ, যা বাজারের রিভার্সাল এবং শক্তি সঞ্চয়ের সময় নির্ধারণে সাহায্য করে। এই কৌশলটি স্বল্প-মেয়াদী প্যারামিটার ব্যবহার করে, যা ইন্ট্রাডে এবং স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত এবং বাস্তব বাণিজ্যে কিছু মূল্য রাখে।

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal. - 1