দ্বি-সূচকীয় চলমান গড় আরএসআই ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটির নাম 'ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ আরএসআই ট্রেডিং কৌশল'। এই কৌশলটি ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ (ডাবল ইএমএ) এবং আপেক্ষিক শক্তি সূচক (আরএসআই) কে প্রধান ট্রেডিং সূচক হিসেবে ব্যবহার করে যান্ত্রিক ট্রেডিং বাস্তবায়ন করে।

কৌশলের নীতি

কৌশলটি প্রথমে দামের ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ (এমএ) গণনা করে, তারপর এমএ-র উপর ভিত্তি করে আরএসআই গণনা করে, এবং তারপর আরএসআই-এর এক্সপোনেনশিয়াল মুভিং এভারেজ (স্মুথ) গণনা করে। যখন আরএসআই তার মুভিং এভারেজের উপরে উঠে যায়, তখন ক্রয় সংকেত তৈরি হয়; যখন আরএসআই তার মুভিং এভারেজের নিচে নামে, তখন বিক্রয় সংকেত তৈরি হয়। ঐচ্ছিকভাবে, কৌশলটি ঝুঁকি নিয়ন্ত্রণের জন্য দৈনিক সর্বোচ্চ ট্রেড সংখ্যা, ট্রেডিং মূলধনের ভাগ, ট্রেডিং সময়সীমা, স্টপ লস ও টেক প্রফিট পয়েন্ট এবং ট্রেইলিং স্টপ লস পয়েন্টের মতো প্যারামিটারও নির্ধারণ করে।

কৌশলের সুবিধা

- ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে দামের পরিবর্তনে দ্রুত সাড়া দিতে পারে এবং কিছু শব্দ ফিল্টার করতে পারে।

- মুভিং এভারেজের উপর ভিত্তি করে আরএসআই গণনা করায় এটি আরও স্থিতিশীল হয় এবং ভুল ট্রেডিং এড়ায়।

- আরএসআই-এর মুভিং এভারেজ ট্রেডিং সংকেত নিশ্চিত করতে এবং মিথ্যা ব্রেকআউট ফিল্টার করতে সহায়তা করে।

- সর্বোচ্চ ট্রেড সংখ্যা নির্ধারণ দৈনিক ঝুঁকি নিয়ন্ত্রণে সহায়তা করে।

- ট্রেডিং মূলধনের ভাগ নির্ধারণ একক লস বড় হওয়া এড়ায়।

- ট্রেডিং সময়সীমা নির্ধারণ গুরুত্বপূর্ণ সময় পয়েন্ট এড়িয়ে চলতে এবং তারল্য ঝুঁকি নিয়ন্ত্রণ করতে সহায়তা করে।

- স্টপ লস ও টেক প্রফিট পয়েন্ট নির্ধারণ একক লাভ-ক্ষতি সীমাবদ্ধ করতে সহায়তা করে।

- ট্রেইলিং স্টপ লস পয়েন্ট ভাসমান মুনাফা লক করতে এবং ড্রডাউন কমাতে সহায়তা করে।

কৌশলের ঝুঁকি

- ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ বাজারের হঠাৎ ঘটনায় ধীরে সাড়া দেয়, যা স্বল্পমেয়াদী ট্রেডিং সুযোগ হারাতে পারে।

- আরএসআই সহজেই ডেথ ক্রস এবং গোল্ডেন ক্রস বিভ্রান্তিকর সংকেত তৈরি করে। অন্যান্য সূচকের সাথে একত্রে সতর্কতার সাথে ট্রেড করা প্রয়োজন।

- নির্ধারিত ট্রেডিং মূলধনের অনুপাত বাজারের ওঠানামার মাত্রার সাথে সামঞ্জস্যপূর্ণ নয়, ফলে মূলধন ব্যবহারের অদক্ষতার ঝুঁকি থাকে।

- নির্ধারিত স্টপ লস ও টেক প্রফিট বিভিন্ন পণ্য এবং বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে কঠিন, ফলে অকালে স্টপ লস বা টেক প্রফিট হওয়ার ঝুঁকি থাকে।

- ট্রেইলিং স্টপ লস অস্থির বাজারে অতিরিক্ত ঘন ঘন সক্রিয় হতে পারে।

প্রতিকার:

- মুভিং এভারেজের সময়কাল যথাযথভাবে সংক্ষিপ্ত করে সংবেদনশীলতা বাড়ানো।

- ভলিউমের মতো অন্যান্য সূচকের সাথে একত্রে সংকেত ফিল্টার করা।

- ট্রেডিং মূলধনের অনুপাত গতিশীলভাবে সামঞ্জস্য করা।

- বাজারের অস্থিরতা এবং পরিবর্তনের উপর ভিত্তি করে স্টপ লস ও টেক প্রফিটের পরিমাণ সামঞ্জস্য করা।

- ট্রেইলিং স্টপ লস পয়েন্ট যথাযথভাবে শিথিল করা।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- বিভিন্ন দীর্ঘ ও সংক্ষিপ্ত সময়কালের ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজের সংমিশ্রণ পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

- আরএসআই-এর গণনার সময়কালের প্যারামিটার পরীক্ষা করে গোল্ডেন/ডেথ ক্রস সংকেতের নির্ভরযোগ্যতা বাড়ানো।

- সংকেতের শব্দ ফিল্টার করতে ভলিউম, বোলিঞ্জার ব্যান্ডের মতো সূচক যুক্ত করা।

- সেই দিনের সমাপনী মূল্য, অস্থিরতা ইত্যাদির সাথে একত্রে গতিশীলভাবে ট্রেডিং মূলধনের অনুপাত এবং স্টপ লস ও টেক প্রফিটের পরিমাণ সামঞ্জস্য করা।

- বিভিন্ন পণ্যের বৈশিষ্ট্য এবং বাজার পরিবেশ অনুযায়ী ট্রেইলিং স্টপ লস প্রক্রিয়া অপ্টিমাইজ করা।

উপসংহার

এই কৌশলটির সামগ্রিক যান্ত্রিক নিয়ম স্পষ্ট, নির্ভরযোগ্যতা বেশি, এবং এটি মধ্যম ও দীর্ঘমেয়াদী ট্রেন্ডের পণ্যের জন্য উপযুক্ত। অপ্টিমাইজেশনের পর এটি একটি মৌলিক ট্রেন্ড অনুসরণকারী যান্ত্রিক ট্রেডিং কৌশল হতে পারে, যার ঝুঁকি নিয়ন্ত্রণযোগ্য এবং বাস্তব অ্যাকাউন্টে কার্যকারিতা আরও মূল্যায়ন করার যোগ্য।

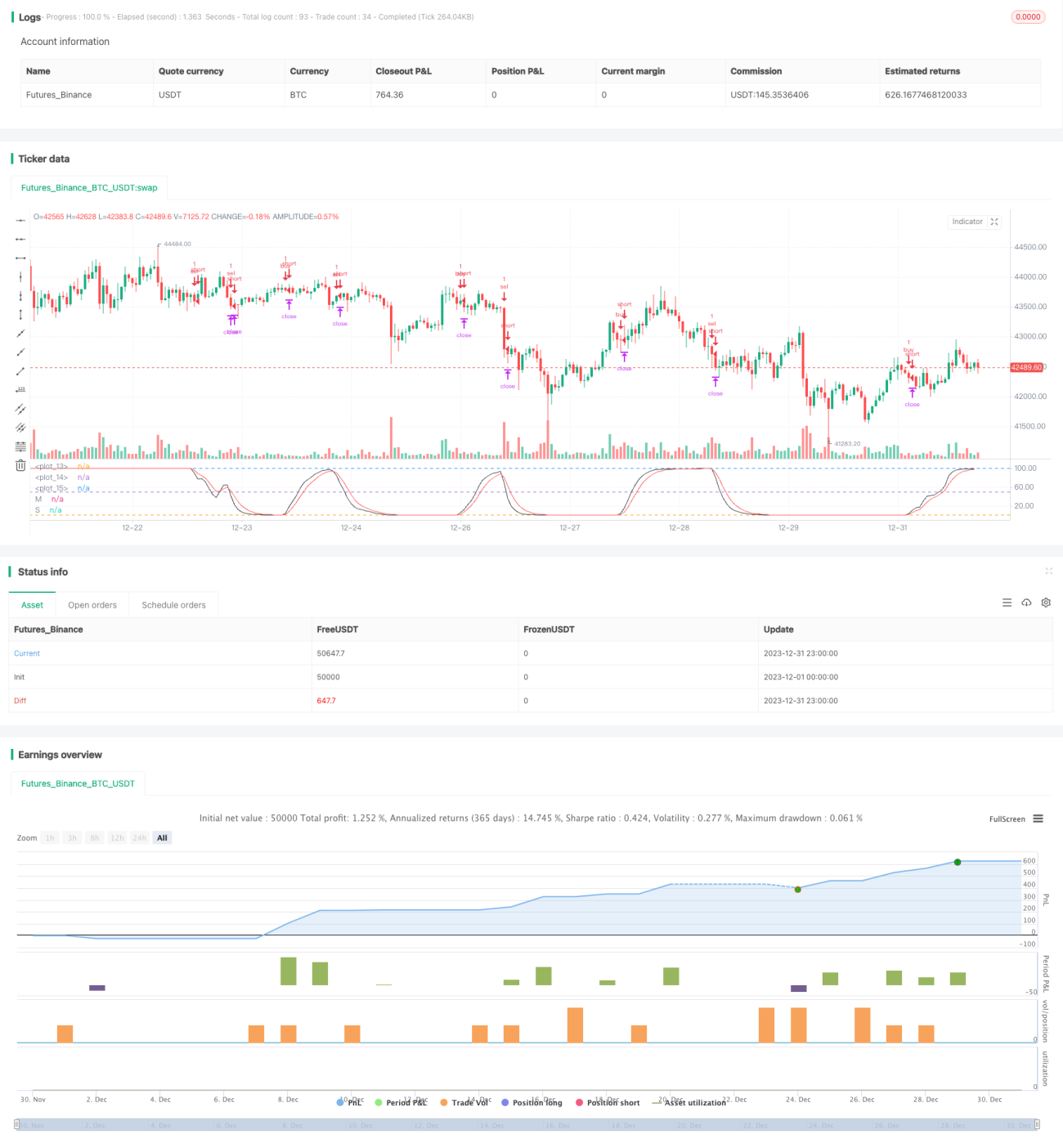

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]DemaRSI V0', shorttitle='D', overlay=false, initial_capital=100000, currency=currency.USD)

src = input(close)

ma_length = input(21)- 1